Sepetinizde ürün bulunmuyor.

Goldenswan Gündem Yorumu

Washington ile Pekin arasında yıllardır devam eden teknoloji, ticaret ve jeopolitik gerilim henüz çözülmüş değil. Tayvan başlığı masada olduğu gibi duruyor. Nvidia’nın Çin’e H200 çip satışı hâlâ fiilen kilitlenmiş durumda. Donald Trump yönetiminin İran savaşı sonrası yükselen enerji fiyatları üzerinden yarattığı yeni enflasyon baskısı da Amerikan tahvil piyasasını zorluyor. Buna rağmen küresel piyasalarda hâlâ dikkat çekici bir “risk iştahı” var. Çünkü piyasalar artık sadece bugünü değil, birkaç çeyrek sonrasını fiyatlıyor.

Pekin zirvesinden çıkan mesajlar teknik olarak devrim niteliğinde değildi. Ancak finansal piyasalar için bazen sonuçtan çok tonlama önemlidir. Xi Jinping’in “Çin’in kapıları daha fazla açılacak” mesajı ile Trump’ın yanında Elon Musk, Jensen Huang ve Tim Cook gibi isimlerle Pekin’e gitmesi, Wall Street tarafından açık biçimde “gerilimin kontrollü tutulacağı” şeklinde okundu. Özellikle Nvidia hisselerinin küresel teknoloji rallisini yeniden sürüklemesi bunun en net göstergesi oldu.

Burada kritik mesele şu:

Piyasa şu anda “mükemmel haber” satın almıyor.

Piyasa, “daha kötüye gitmeme” ihtimalini satın alıyor.

Bu ikisi arasında büyük fark var.

Financial Times yazarı Martin Wolf’un son dönemde defalarca vurguladığı gibi, küresel ekonomi artık klasik iş döngülerinden çok “jeopolitik risk yönetimi rejimi” içerisinde fiyatlanıyor. Yani yatırımcılar artık sadece büyüme ve faiz hesaplamıyor; savaş riski, teknoloji ambargoları, enerji koridorları ve siyasi liderlik krizlerini de fiyatlama mekanizmasının merkezine koyuyor.

Tam da bu nedenle, Pekin zirvesi sonrası piyasalarda oluşan hava “coşku” değil, kontrollü rahatlama hissiydi.

Çünkü yatırımcılar şunu görüyor:

Özellikle Goldman Sachs’ın son değerlendirmesi dikkat çekici. Banka, Hürmüz Boğazı krizi sonrası oluşan enerji şokunun dünya ekonomisine etkisinin korkulandan daha sınırlı kaldığını belirtiyor. Bunun temel nedenleri arasında yüksek petrol stokları, yenilenebilir enerji kullanımı, talep esnekliği ve en önemlisi yapay zekâ yatırımlarının yarattığı sermaye döngüsü gösteriliyor.

Aslında bugün piyasalarda yaşananların merkezinde tek bir tema var:

“AI liquidity cycle.”

Yani yapay zekâ odaklı sermaye harcamalarının dünya ekonomisini resesyona karşı şimdilik ayakta tutması.

Nvidia’nın tek başına birçok ülke borsasından daha büyük piyasa değerine ulaşması artık sadece teknoloji hikâyesi değil; küresel likiditenin yönünü belirleyen ana faktörlerden biri haline geldi.

Morgan Stanley, Goldman Sachs ve Deutsche Bank son haftalarda yayımladıkları notlarda ortak bir noktaya dikkat çekiyor:

Yapay zekâ yatırımları şu anda klasik ekonomik yavaşlama sinyallerini bastırıyor.

Bu nedenle tahvil faizleri yükselse bile Nasdaq güçlü kalabiliyor.

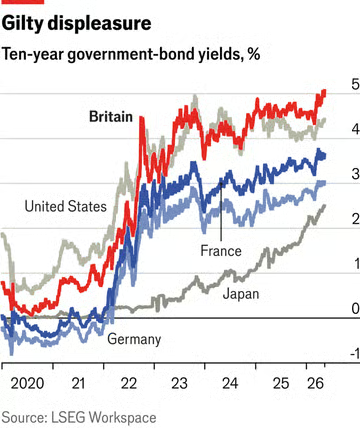

Normal şartlarda yüzde 4.50 seviyesine yaklaşan ABD 10 yıllık tahvil faizi teknoloji hisseleri için ciddi baskı yaratırdı. Ancak bugün piyasa bunu “yüksek nominal büyüme” olarak okumayı tercih ediyor.

Fakat sistemin kırılgan noktaları da büyüyor.

Özellikle Trump sonrası dönemde oluşan yeni ekonomik denklem ciddi soru işaretleri taşıyor. İran savaşı sonrası enerji fiyatlarındaki yükseliş, ABD’de yeniden “warflation” yani savaş kaynaklı enflasyon tartışmasını gündeme taşıdı. Üretici fiyat endeksinin beklentilerin çok üzerinde gelmesi bunun ilk sinyallerinden biri oldu.

Fed’in yeni başkanı Kevin Warsh’ın göreve gelişi de piyasaların yönü açısından kritik.

Çünkü Warsh, geçmişte Fed’in bilanço genişlemesini açık biçimde eleştiren isimlerden biri oldu. Ancak ironik olan şu:

Piyasa artık faiz indirimi değil, yeniden faiz artışı ihtimalini fiyatlamaya başladı.

Bu durum özellikle gelişmekte olan ülkeler için son derece hassas.

Türkiye gibi enerji ithalatçısı ekonomiler açısından tablo daha karmaşık hale geliyor. Petrol fiyatları yükselirken, küresel faizler yukarı giderken ve dolar güçlenirken kırılgan ülkeler yeniden baskı altına giriyor.

Bu nedenle bugün Türkiye Cumhuriyet Merkez Bankası’nın yayımlayacağı enflasyon raporu sadece bir teknik doküman olmayacak.

Aynı zamanda yeni küresel rejime Türkiye’nin nasıl adapte olacağını anlatan bir yönlendirme metni olacak.

Piyasa üç kritik başlığa bakacak:

Özellikle Hakan Kara ve Fatih Özatay gibi isimlerin son dönemde yaptığı uyarılar önemli. Her iki isim de jeopolitik şokların Türkiye’de dezenflasyon sürecini zorlaştırabileceğini vurguluyor. Çünkü Türkiye hâlâ yüksek enerji bağımlılığı nedeniyle küresel petrol hareketlerine son derece duyarlı bir ekonomi.

Ali Çufadar’ın dikkat çektiği bir başka nokta ise finansal koşullar tarafında ortaya çıkıyor:

Küresel piyasalar yükselse bile bu yükselişin dağılımı son derece dar.

Yani bütün dünya aynı anda yükselmiyor.

Likidite birkaç teknoloji devi etrafında yoğunlaşıyor.

Bu da sistemik kırılganlığı artırıyor.

Bugün Nasdaq’ın yükselmesi, küresel ekonominin sağlıklı olduğu anlamına gelmeyebilir.

Tam tersine, sermayenin güvenli büyüme hikâyelerine sıkıştığını da gösterebilir.

Asıl büyük soru şu:

Piyasalar gerçekten güçlü olduğu için mi yükseliyor?

Yoksa yatırımcılar alternatif bulamadığı için mi risk almaya devam ediyor?

Şimdilik cevap ikinci seçeneğe daha yakın görünüyor.

Çünkü Pekin zirvesinden çıkan tablo “yeni bir dünya düzeni” değil.

Sadece kontrollü kırılganlık yönetimi.

Ama bazen piyasalarda ralliler tam da böyle dönemlerde oluşur:

Kimsenin tam inanmadığı,

ama herkesin dışında kalmaktan korktuğu zamanlarda.

Aşağıdaki bölümü yazının içine, Pekin zirvesi paragrafından sonra ekleyelim:

Piyasa tarafında tablo şöyle: Wall Street günü yeni rekorlarla kapattı. S&P 500 yüzde 0,8 yükselerek 7.501,24’e, Nasdaq yüzde 0,9 artışla 26.635,22’ye çıktı; Dow Jones ise yüzde 0,7 yükselerek 50.063,46 ile yeniden 50 bin eşiğinin üzerine yerleşti. Bu hareketin ana taşıyıcısı yapay zekâ teması oldu: Cisco’nun güçlü bilançosu, Nvidia’daki yükseliş ve Trump–Xi görüşmesinin “kriz çıkmadı” şeklinde okunması risk iştahını destekledi. (AP News)

Ancak Asya açılışında hava daha temkinliydi. Bloomberg’in piyasa özetine göre küresel hisse rallisi Asya seansında hız kesti; petrolün yeniden yükselmesi tahvil faizlerini yukarı itti ve enflasyon endişesini canlı tuttu. Çin ana kara hisselerinde düşüş görülürken, piyasa Pekin zirvesinden çip ihracat kontrolleri konusunda somut bir kırılma çıkmamasını da fiyatlamaya başladı. (SWI swissinfo.ch)

Emtia tarafında petrol hâlâ ana risk. Brent’in 105 dolar civarında kalması, Hürmüz Boğazı ve İran savaşı kaynaklı arz riskinin fiyatlardan tamamen çıkmadığını gösteriyor. Bu da Amerikan tahvil faizleri, enflasyon beklentileri ve gelişmekte olan ülke para birimleri üzerinde baskı yaratıyor. (AP News)

Altında ise kısa vadede kâr realizasyonu var. Investing.com verilerine göre altın 15 Mayıs işlemlerinde 4.621 dolar civarına gerileyerek günlük bazda yaklaşık yüzde 0,75 düşüş gösterdi; Trading Economics de altının 15 Mayıs’ta 4.614 dolar civarında işlem gördüğünü aktarıyor. Yani jeopolitik risk sürse de, hisse rallisi ve dolar-faiz dengesi altının kısa vadeli ivmesini sınırlıyor. (Investing.com)

Bitcoin tarafında ise risk iştahı daha canlı. Bitcoin 81 bin dolar eşiğine yakın işlem görüyor; bu hareket, hem teknoloji hisselerindeki güçlenmenin hem de kripto piyasasında düzenleme beklentilerinin etkisiyle destekleniyor. (Investors)

Bu nedenle piyasalarda bugün görülen tablo basit bir “her şey yükseliyor” hikâyesi değil. Daha doğru okuma şu: Yapay zekâ hisseleri küresel risk iştahını ayakta tutuyor; petrol ve tahvil faizleri ise aynı anda bu rallinin üzerine gölge düşürüyor. Yani piyasa hâlâ iyimser, ama artık daha kırılgan. Önceki metindeki ana çerçeveyle uyumlu biçimde, bu rallinin gücü kadar dar bir tema üzerine kurulmuş olması da dikkat çekiyor.

#ABD #Çin #Nvidia #Nasdaq #Fed #KevinWarsh #TCMB #Enflasyon #Petrol #Altın #Borsa #Finans #Ekonomi #Jeopolitik #YapayZeka #AI #Trump #XiJinping #FinancialTimes #MartinWolf