Sepetinizde ürün bulunmuyor.

Hürmüz Krizi Sonrası Yeni Enerji Hattı Türkiye mi?

Japonya’da seçim sonrası tablo, ilk bakışta “siyasi güç = sınırsız mali alan” gibi okunabilir. Ancak piyasa bu okumayı şimdiden sınırlamış durumda. Sanae Takaichi’nin liderliğindeki Liberal Demokrat Parti (LDP) savaş sonrası dönemin en güçlü parlamento çoğunluğunu elde etti; hisse senetleri rekorlara koştu, ancak tahvil ve döviz cephesinde coşku belirgin biçimde frenlendi. Mesaj net: Yen’i hafife alan kaybeder.

Reuters’ın aktardığı piyasa tepkileri, Japonya’nın artık “yeniden ayağa kalkma” evresini geçtiğine işaret ediyor. Asıl sınav, bu büyümenin sürdürülebilirliği. HSBC’den Fred Neumann’ın ifadesiyle piyasanın bakacağı yer, harcamanın kendisi değil; finansmanı, tutarlılığı ve enflasyon etkisi. Bu çerçevede döviz ve tahvil piyasaları, Takaichi’nin savurganlık alanını fiilen kısıtlayan ana denge unsuru olarak öne çıkıyor.

Hisse cephesinde coşku güçlüydü. Nikkei 225 ve Topix tüm zamanların zirvelerini test ederken, bu yükselişin ana gerekçesi tüketici ve şirketlere yönelik teşvik beklentileri oldu. Buna karşın “Takaichi işlemleri”nin döviz ve tahvile agresif biçimde yayılmaması tesadüf değil. Çünkü yatırımcılar, mali genişlemenin ilk sinyalinde yen ve JGB’ler üzerinden disiplin kurulacağını biliyor.

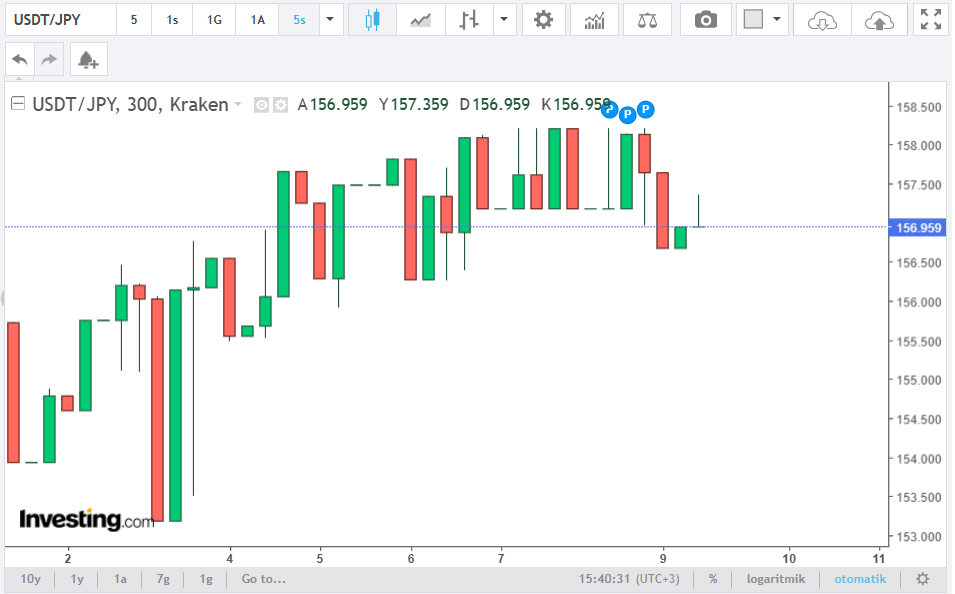

Somut fiyatlama da bunu söylüyor. Seçimden bu yana dolar karşısında zayıf seyreden yen, 156,35 seviyesine doğru tepki güçlenmesi gösterdi. 10 yıllık Japon devlet tahvili getirisi %2,28’e tırmanarak iki hafta önceki zirvesine döndü. Bu kombinasyon, “sınırsız gevşeme” anlatısını daha baştan törpülüyor. Tokyo’daki Mizuho Securities’ten Shoki Omori’nin altını çizdiği gibi, piyasa artık manşetten çok politikaların içeriğine odaklı.

Burada kritik bir jeopolitik boyut da var. ABD Hazine çevrelerinden gelen mesajlar, Washington’un Japonya’yı yalnızca bir ekonomi değil, Asya’daki güç mimarisinin temel direği olarak gördüğünü gösteriyor. ABD Hazine Bakanı Scott Bessent’in “Japonya, Asya’daki gücümüzdür” vurgusu, güçlü ama kontrollü bir yen beklentisinin de zeminini oluşturuyor. Nitekim New York Fed’in dolar/yen oynaklığını sınırlamaya yönelik son hamleleri, Trump yönetiminin zayıf yene toleransının sınırlı olabileceğini düşündürüyor.

Para politikası tarafı ise ince bir denge üzerinde. Takaichi geçmişte Japonya Merkez Bankası (BOJ) üzerinde faiz artırımlarını yavaşlatma baskısıyla tanınsa da, seçim sonrası ortam farklı. Barclays’ten Naohiko Baba’ya göre hükümet kısa vadede statükoyu savunabilir; ancak bu tutum yen’i yeniden baskı altına sokarsa, kamuoyu tepkisi ve ABD baskısı birleşerek faiz artışına alan açabilir. Bu, USDT/JPY gibi paritelerde “tek yönlü zayıflama” anlatısının riskli hale geldiği anlamına geliyor.

Önümüzdeki en somut stres testi, gıda ürünlerinde %8’lik tüketim vergisinin kaldırılması vaadi. Yıllık yaklaşık 5 trilyon yenlik gelir kaybı yaratacak bu adımın nasıl finanse edileceği netleşmeden, piyasanın sabrı sınırlı. Daiwa Capital Markets’ten Chris Scicluna’nın dediği gibi, belirsizlik uzadıkça mali sapma korkusu yeniden fiyatlanır. Bu da uzun vadeli tahvil getirilerini yukarı, yen’i ise yeniden aşağı çekebilir.

USDT/JPY için yatırımcı notu:

– 156–158 bandı, siyasi iyimserliğin fiyatlandığı ama ABD ve BOJ faktörlerinin devreye girebileceği kritik eşik.

– Mali disiplin sinyali + BOJ’dan şahinleşme, yen lehine sert düzeltme riskini artırır.

– Savurganlıkta ısrar (vergi iptali) ve net finansman planı yokluğu, paritede yukarı yönlü momentumu yeniden tetikler; ancak bu hareket artık daha kırılgan.

Özetle: Japonya’da siyasi güç zirvede, ancak piyasa gücü hâlâ belirleyici. Yen, artık sadece yerel bir para birimi değil; küresel tahvil dengelerinin ve ABD–Asya jeopolitiğinin merkezinde. Bu yüzden mesaj basit ama sert: Yen’de yenilmeyin.