Sepetinizde ürün bulunmuyor.

Nahçıvan’da Patlama: İran–Azerbaycan Hattında Yeni Kriz Riski

• Uluslararası Ödemeler Bankası (BIS), hisse senedi piyasalarıyla devlet borçluluk seviyeleri arasındaki uçuruma dikkat çekti

• ABD ve Fransa’ya gelen not indirimleri borç sürdürülebilirliğine dair kaygıları artırıyor

• Hedge fonların tahvil piyasalarındaki rolü risklerin kırılganlığını büyütüyor

Dünya finans sisteminin “merkez bankalarının bankası” olarak bilinen Uluslararası Ödemeler Bankası (BIS), piyasalardaki tehlikeli ayrışmaya karşı uyarı verdi. BIS’in son raporunda, rekor seviyelerde seyreden hisse senedi piyasalarının, tahvil piyasalarının işaret ettiği devlet borç sürdürülebilirliği sorunlarıyla giderek daha az bağlantılı göründüğü belirtildi. Bu durum, özellikle borç/GSYİH rasyoları hızla artan ABD, Fransa, İtalya gibi gelişmiş ekonomiler için kırılganlık sinyali olarak değerlendiriliyor.

BIS Para ve Ekonomi Departmanı Başkanı Hyun Song Shin, riskli varlıkların mevcut yüksek değerlemelerinin onları savunmasız bıraktığını vurguladı. Shin, “Stresin yayılmasına neden olabilecek potansiyel güçlendirme kanallarına karşı dikkatli olunması gereken bir zaman” ifadeleriyle piyasalara uyarıda bulundu.

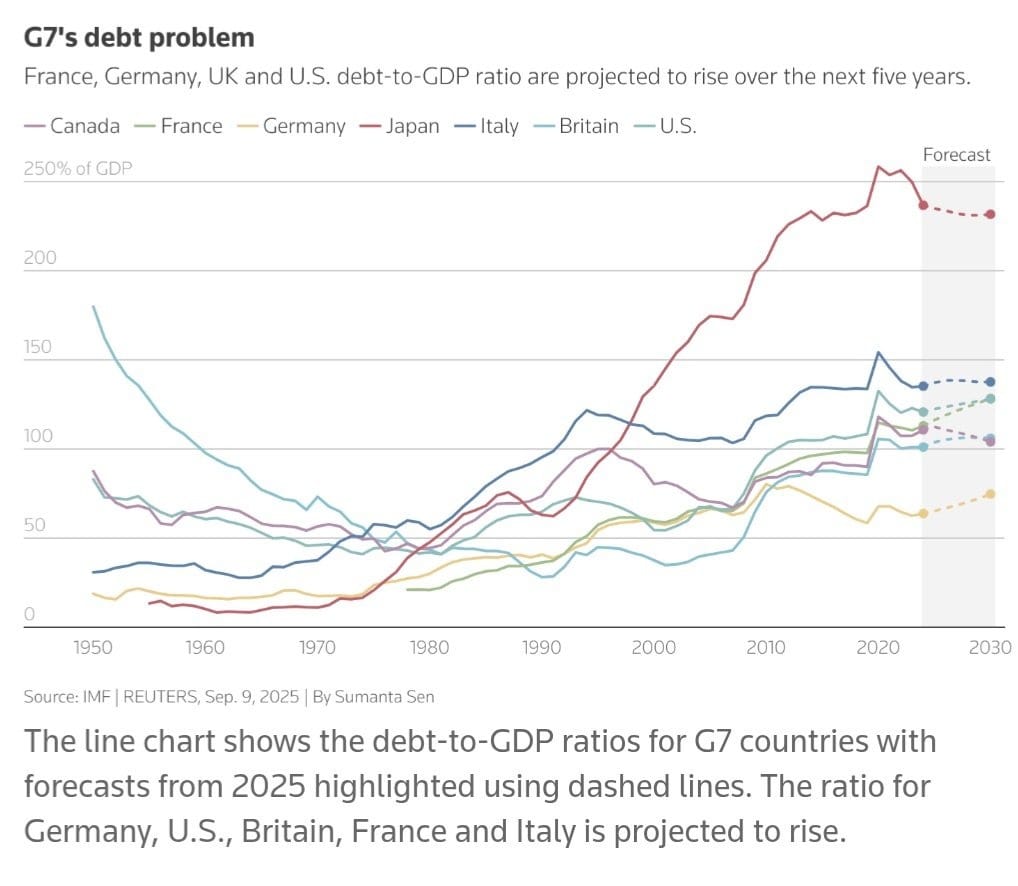

Borç seviyelerine dair endişeler yalnızca teoride kalmıyor. Moody’s, bu yılın başlarında ABD’nin AAA notunu düşüren son büyük derecelendirme kuruluşu olmuştu. Fitch ise geçtiğimiz hafta Fransa’nın kredi notunu bugüne kadarki en düşük seviyeye indirdi. Bu gelişmeler, G7 ülkelerinin borç profillerine dair kaygıları daha görünür hale getirdi.

IMF verileri, önümüzdeki beş yılda ABD, Fransa, Almanya, İngiltere ve İtalya gibi ülkelerin borç/GSYİH oranlarının daha da yükseleceğini gösteriyor. Japonya ise halihazırda %250’ye yaklaşan oranıyla küresel bir istisna.

BIS’in altını çizdiği bir diğer kırılganlık noktası tahvil piyasasının yapısı. Devlet tahvillerinin giderek daha fazla hedge fonlar ve kaldıraçlı yatırımcılar tarafından satın alınması, olası bir şokta piyasa oynaklığını artırabilir. Shin, “Piyasalar, borç seviyeleri ders kitaplarındaki sürdürülebilirlik tanımlarını aşmadan çok önce patlayabilir” diyerek bu riske dikkat çekti.

Tahvil yatırımcılarının uzun vadeli tahviller için talep ettiği primler de mali görünümle ilgili endişelerin arttığını gösteriyor. Bu durum, merkez bankalarının politika esnekliğini sınırlandırırken, piyasalardaki güvenlik algısını da zedeliyor.

ABD varlıkları konusunda ise karmaşık bir tablo söz konusu. Nisan ayında ABD dışındaki bazı yatırımcılar hisse ve tahvil satışına gitse de BIS, Mayıs ve Haziran’da bu akımların tersine döndüğünü bildirdi. Raporda, küresel yatırımcıların ABD varlıklarına aşırı derecede bağımlı olmaları nedeniyle olası bir uzaklaşmanın ancak kademeli olabileceği değerlendirildi.

Ayrıca BIS, doların faiz oranı farklılıklarıyla uyumsuz bir şekilde güçlendiğini not etti. Temmuz ayında dolar yükselirken hisse senetlerinin de rekor kazançlar elde etmesi, alışılmış korelasyonları kıran bir gelişme olarak öne çıktı.

Raporun bir bölümü, BIS’in küresel enflasyon beklentileri anketine ayrıldı. COVID sonrası fiyat artışlarının özellikle gelişmekte olan ülkelerde hane halkı beklentilerini kalıcı biçimde yukarı ittiği vurgulandı. Bu durum, geçici şokların kalıcı enflasyonist etkilere dönüşmesi konusunda endişe yaratıyor.

BIS ayrıca hanelerin enflasyon sorunlarından merkez bankalarını sorumlu tutmadığını, aksine bağımsız merkez bankası fikrine destek verdiğini kaydetti.

Hyun Song Shin, ABD işgücü piyasasında soğuma sinyallerine işaret ederek, finansal varlık değerlemelerinin dot.com balonu dönemine yakın seviyelerde olduğunu söyledi. Şirket tahvili spreadlerinin aşırı dar olması, olası bir düzeltme riskini büyütüyor.

Sonuç olarak BIS, mali koşullarda olası bir çözülmenin hem hisse hem tahvil piyasalarında zincirleme etki yaratabileceğini vurguladı. Bu tablo, yatırımcıların rekor seviyelerde seyreden piyasalara yaklaşırken daha temkinli olmalarını gerektiriyor.