Sepetinizde ürün bulunmuyor.

Trump Kazanıyor, Küçük Yatırımcı Kaybediyor! Manipülasyon Döneminde Nasıl Pozisyon Alınmalı?

“The Economist kapağı ne diyorsa tam tersini yap.”

Özellikle petrol, teknoloji hisseleri, dolar, Çin ve küresel ekonomi konusunda dergi yıllardır “ters gösterge” olmakla suçlanıyor.

Peki gerçekten öyle mi?

Bu soruyu bu kez sosyal medya değil, The Economist’in kendisi cevaplamaya çalıştı.

Ve bunu yaparken de yaklaşık 25 yıllık arşivini yapay zekâya analiz ettirdi.

Sonuç?

Aslında finans dünyasına dair çok önemli bir gerçeği yeniden hatırlatıyor.

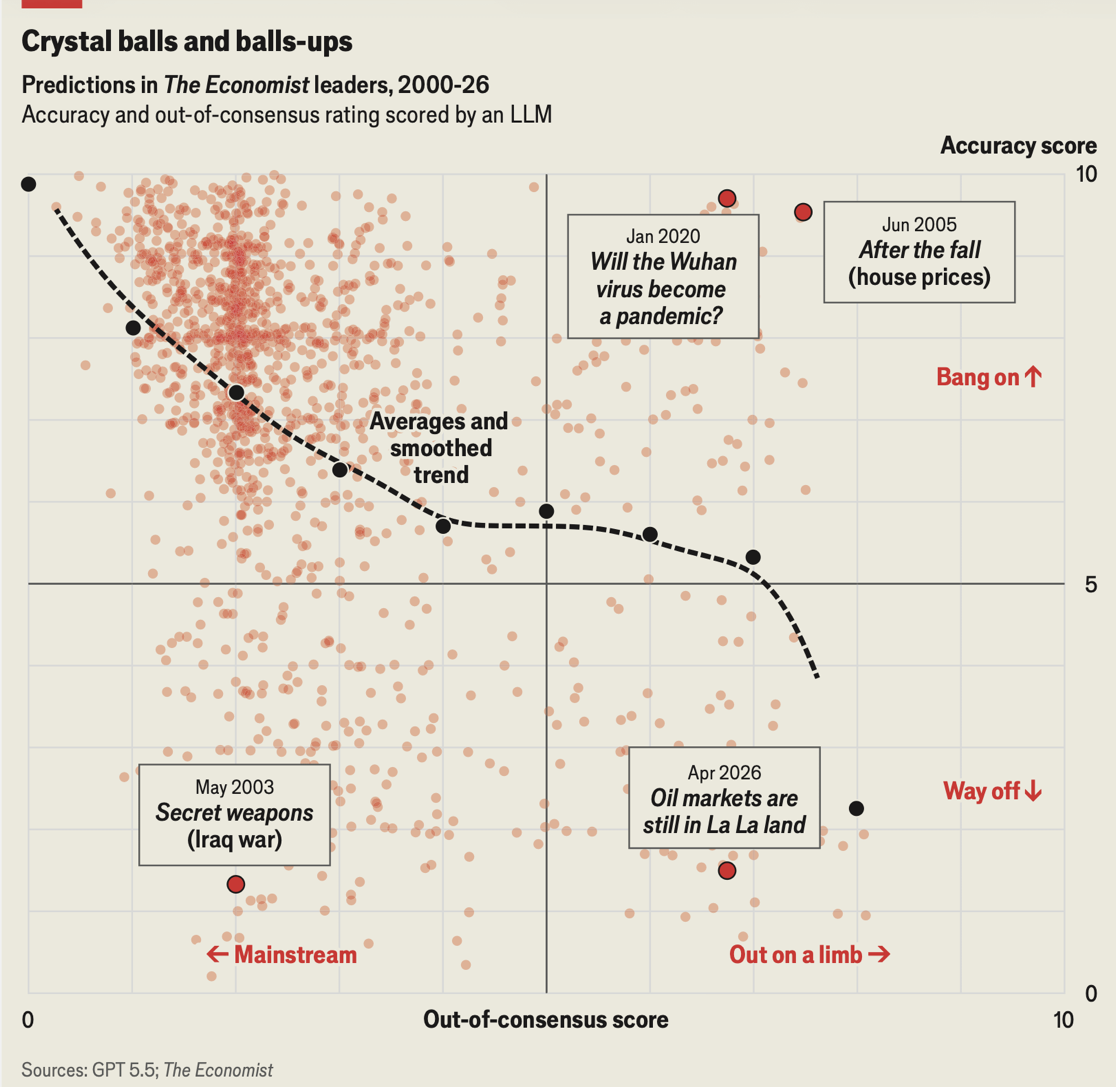

The Economist, 2000 yılından bugüne kadar yayımladığı yaklaşık 7.000 başyazıyı (Leader) tarıyor.

Bunların içerisinden;

yaklaşık 1.400 yazı seçiliyor.

Ardından GPT-5.5 her tahmini iki farklı kriterle puanlıyor.

Birincisi doğruluk.

Yani gerçekten oldu mu?

İkincisi ise konsensüsten ne kadar farklı olduğu.

Yani herkes aynı şeyi söylerken siz başka bir şey mi söylediniz?

Grafikte yatay eksen bunu gösteriyor.

Grafiğe dikkatlice baktığınızda siyah kesikli eğri aslında bütün hikâyeyi anlatıyor.

Ne kadar marjinal konuşursanız…

Ne kadar “herkes yanılıyor, bir tek ben biliyorum” noktasına giderseniz…

Hata yapma ihtimaliniz belirgin şekilde artıyor.

Aslında şaşırtıcı değil.

Çünkü fiyat dediğimiz şey;

milyonlarca yatırımcının,

binlerce fon yöneticisinin,

merkez bankalarının,

şirketlerin,

ekonomistlerin ortak bilgisinin oluşturduğu bir denge.

Bunu sürekli yenebilmek zaten kolay değil.

Grafik aynı zamanda başka bir şeyi de söylüyor.

The Economist tamamen sürü psikolojisiyle hareket ettiğinde değil…

Bir miktar konsensüsün dışına çıktığında ortalamada hâlâ doğru tarafta kalabiliyor.

Yani…

Farklı düşünmek tek başına hata değildir.

Ama ne kadar uçlaşırsanız risk de aynı oranda büyüyor.

Grafikte özellikle iki örnek dikkat çekiyor.

ABD konut piyasasında balon oluştuğunu ve sert düşüş gelebileceğini söylüyor.

Henüz Lehman Brothers yok.

Mortgage krizi konuşulmuyor.

Ama birkaç yıl sonra yaşananlar malum.

“Wuhan virüsü pandemi olur mu?”

Başlıklı analiz.

COVID henüz dünyanın gündemi bile değilken gelen bu uyarı bugün geriye dönüp bakıldığında en isabetli öngörülerden biri olarak görülüyor.

Ve bence en değerli tarafı da bu.

The Economist bunları gizlemiyor.

Irak Savaşı sırasında kitle imha silahları konusundaki yaklaşım bugün açık biçimde editoryal hata olarak görülüyor.

Son olarak da 2026’da petrol piyasalarına ilişkin yaptığı değerlendirmede jeopolitiğin fiyatları desteklemeye devam edeceği görüşü beklenen sonucu vermedi.

Dergi bunu açıkça kabul ediyor.

Finans dünyasında bu kadar net öz eleştiri yapan kurum sayısı çok fazla değil.

Bence asıl soru bu.

Çünkü konu The Economist değil.

Konu tahmin üretmenin doğası.

Bugün sosyal medyada en çok etkileşim alan paylaşımlara bakın.

“Herkes yanılıyor.”

“Çöküş geliyor.”

“Altın 10 bin dolar.”

“Dolar bitecek.”

“Yapay zekâ bütün işleri yok edecek.”

Ne kadar uç tahmin…

O kadar fazla görüntülenme.

Ama grafik bize başka bir şey söylüyor.

En çok konuşulan tahminler, en doğru tahminler olmak zorunda değil.

Goldman Sachs…

J.P. Morgan…

Morgan Stanley…

BlackRock…

Uzun vadeli raporların neredeyse tamamında ortak bir tema var.

Tek bir büyük tahmine güvenmeyin.

Olasılık dağılımıyla düşünün.

Portföyünüzü farklı senaryolara hazırlayın.

Çünkü piyasa tek bir hikâyeden ibaret değildir.

İyi analist;

her zaman doğru çıkan kişi değildir.

Yanıldığında neden yanıldığını anlatabilen kişidir.

Çünkü finansın doğasında belirsizlik vardır.

Kesinlik satanlar genellikle en büyük hataları yapanlardır.

Bu yüzden de The Economist’in bu çalışması aslında kendi performansından çok daha önemli bir şeyi gösteriyor.

Piyasalarda cesur olmak değerlidir.

Ama…

Cesaret ile kibir arasındaki çizgi de sandığımızdan çok daha incedir.