Sepetinizde ürün bulunmuyor.

Ahu Özyurt’la Gündem: Türkiye’ye Yaklaşan Risk, Enerji Hattı Gerilimi ve Savaş Senaryoları

İsrail–İran çatışmasında aniden gelen ateşkes piyasada beklenmedik bir “risk iştahı” rallisi başlattı. Trump’ın barışçıl tonlu açıklamaları yatırımcılara “rahata” işaret ederken, aslında petrole doğru yönelen bir gevşeme yaşandı. Çatışma endişesi dağılıp enerji arzı korkusu azaldıkça, ham petrol fiyatı yaklaşık %9 düştü, altın hafif gerilerken borsalar ve gelişen piyasalara para girişi hızlandı . Özetle, “WW3” paniğinin gölgesinde asıl riskli varlıklardaki iyileşme büyük ölçüde gözden kaçtı .

• Jeopolitik gerilimler çözülüyor: İsrail-Iran ateşkesi “yeşil ışık” işareti oldu; Asya borsaları yükseldi, MSCI global endeksi rekor seviyelere dayandı . Trump’ın “savaş bitti” mesajı riskten kaçış beklentilerini törpüledi. Bu mesajla birlikte petrol ve tahvil faizlerindeki düşüş, riskli varlıklara alım getirdi .

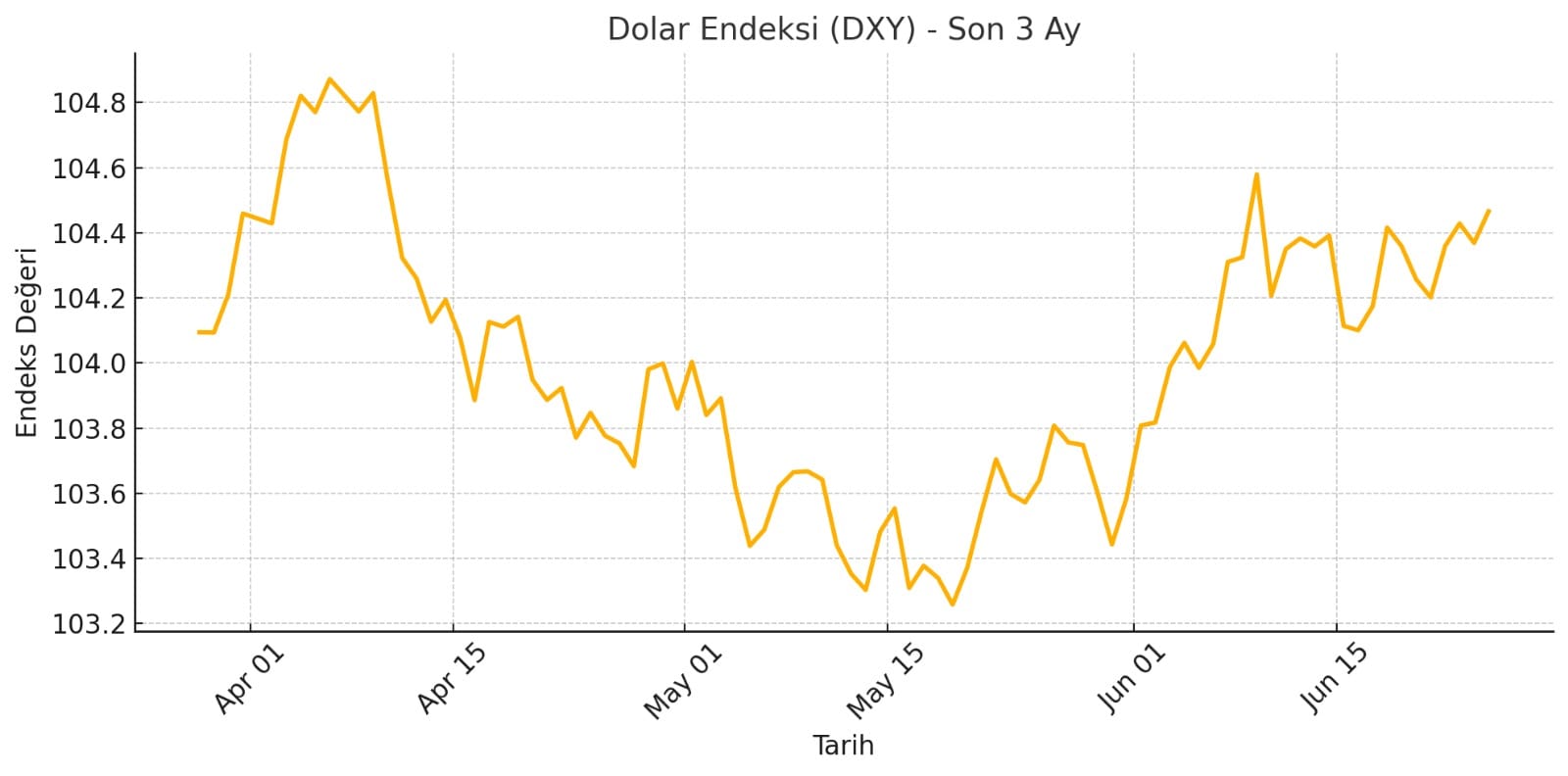

• Döviz ve carry-trade: Dolar endeksi yaklaşık dört yılın dibine yakın seyretti . Yumuşayan dolarla birlikte carry (taşıma) pozisyonları, gelişen piyasalara ve krediye yöneldi. Kapanış sonrası yorumlara göre “dolar zayıfladı, EM ve kredi çok güçlendi” . Gelişen ülkeler, özellikle petrol ithalatçısı konumundaki Türkiye gibi piyasalar da ralliye pozitif katkı yaptı .

• Fed belirsizliği: Fed yetkililerinden gelen güvercin açıklamalar (ör. F. Bowman’ın şahinlikten vazgeçmesi) piyasayı şaşırttı . Buna rağmen CME FedWatch aracına göre Temmuz kesintisi olasılığı hâlen %20’nin altında seyrediyor . Yani yatırımcılar Fed’in aceleci davranmayacağını tahmin ediyor. Bu da tahvil faizlerinin, Fed’in dili henüz kesintiye ikna olmamış olsa da, jeopolitik olayları niteliksel olarak hafifletmesine yol açtı .

Bu gelişmelerin özetini şöyle yapabiliriz: Jeopolitik risk azalışı ve erken Fed sinyalleri piyasa “risk-on” modunu ateşledi; bu sıra dışı dönemde borsa endeksleri yükseldi, dolar geriledi ve carry-trade pozisyonları geri döndü . Nitekim Monday günü yaşanan hava saldırılarının ardından bile S&P 500 endeksi %1 kadar değer kazanmıştı .

Önemli Tarihler ve Riskler

Yükselen bu iklimde yatırımcıların önündeki ajandada kritik tarihler var. Önümüzdeki haftalarda 3 Temmuz Tarım Dışı İstihdam (NFP) verisi ve 15 Temmuz TÜFE raporu gelerek Fed’in bir sonraki adımına dair ipucu verecek . Ayrıca 9 Temmuz sonrasında olası yeni tarife kararları, küresel ticaret görüşmeleri veya ABD borçlanma sınırı gibi riskler piyasayı meşgul edebilir .

Ayrıca Almanya’nın açıkladığı sübvanse paketler gibi gelişmeler euro/dolar paritesini etkileyebilir; gelişen piyasalarda da yaz ayı merkez bankası kararları izlenecek. Türkiye özelinde ise 30 Haziran’da sonuçlanması beklenen CHP iç davası veya Cumhurbaşkanlığı Hükümet Sistemi’ndeki gelişmeler finansal ortamda yeni gündem yaratabilir.

Özetle, piyasalar kısa vadede jeopolitik rahatlamadan beslenirken, artık gözler global veri akışı ve merkez bankası kararlarında. Risk iştahı yüksek seyretse de, Temmuz’daki veri setleri şimdilik yıl sonu politika öngörüsünü şekillendirecek anahtar olacak. Bu süre zarfında Fed faiz indirimi beklentileri (CME FedWatch) ve Dolar Endeksi’nin son 3 aylık eğilimi gibi grafiklerle verileri takip etmek faydalı olabilir.