Sepetinizde ürün bulunmuyor.

Nahçıvan’da Patlama: İran–Azerbaycan Hattında Yeni Kriz Riski

ABD’li külçe bankaları tarihte ilk kez net uzun gümüş pozisyonuna geçti

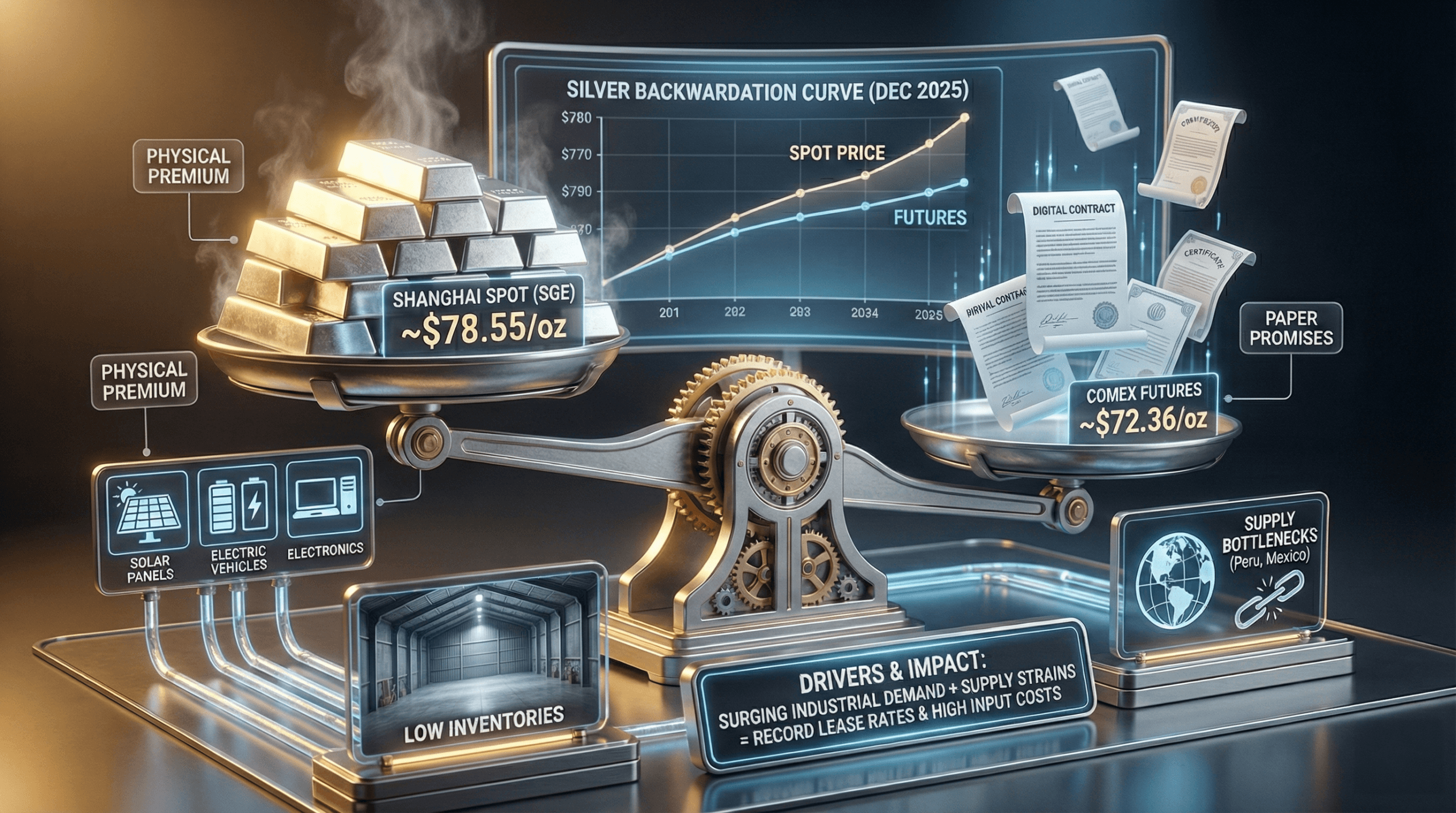

Fiziki piyasada kronik arz açığı derinleşiyor, Şanghay primi çift hanede

Kâğıt piyasa ile fiziki gerçeklik arasındaki kopuş hızlanıyor

Değerli metaller uzmanı Ed Steer, son röportajında gümüş piyasası için sert bir dönüm noktasına işaret etti. Steer’e göre, yarım asırdır süren fiyat baskılama mekanizması çözülüyor ve piyasa, kâğıt kontratların kontrolünden çıkarak fiziki gerçekliğin belirleyici olduğu yeni bir faza giriyor.

Bu kırılmanın merkezinde tarihi bir short squeeze bulunuyor. Nisan ayından bu yana ABD’li külçe bankaları 29 bin COMEX kısa kontratını kapattı. Daha da önemlisi, bu bankalar tarihte ilk kez net uzun (net long) gümüş pozisyonuna geçti. Ancak tablo hâlâ riskli: Bankaların üzerinde 18 bin kontratlık brüt short yükü duruyor. Steer, bu durumu “kaybet-kaybet” olarak tanımlıyor; fiyat yükselirse zarar, yükselmezse fiziki piyasada sıkışma derinleşiyor.

Fiziki piyasada alarm zilleri

Kâğıt taraftaki bu çözülme, fiziki piyasadaki yapısal sorunlarla çarpışıyor. Gümüşte üst üste altıncı yıl yapısal arz açığına giriliyor. Steer, bunun geçici değil, 5 ila 15 yıl sürebilecek bir dengesizlik olduğunun altını çiziyor. Üstelik bu açığı kapatacak yeni gümüşün “henüz keşfedilmediğini” vurguluyor.

Kritik bir gelişme de Çin cephesinde. 1 Ocak itibarıyla yürürlüğe giren yeni ihracat kontrolleri, gümüşün Çin’den çıkışı için lisans zorunluluğu getirdi. Çin, küresel rafine gümüş arzının yaklaşık %60’ını kontrol ediyor. Bu kısıt, arzın küresel piyasaya akışını daha da zorlaştırıyor. Sonuç: Şanghay fiziki primi COMEX’in %13,8 üzerine çıktı. Steer’e göre sorun fiyat değil; “yeterince hızlı rafine edemiyorlar”.

“Bu 1980 ya da 2011 değil”

Steer, mevcut tabloyu geçmişteki gümüş rallilerinden ayırıyor. 1980 ve 2011’de fiyat sıçramaları spekülatif dalgalarla sınırlıyken, bugün yapısal arz-talep açığı söz konusu. Bu fark, olası fiyat seviyelerine dair beklentileri de sertleştiriyor. Steer, üç haneli gümüş fiyatlarının birçok işlem masasını anında iflasa sürükleyebileceğini söylerken, 500 dolar/ons seviyesinin “makul olmasa da yeni taban” olabileceğini dile getiriyor.

Gümüş madenciliği hisseleri ise metalin gerisinde kaldı. Steer’e göre madenciler, gümüşteki güçlü yükselişe rağmen ciddi biçimde düşük performans sergiledi. Bu fark, piyasada fiyatın bilinçli biçimde baskılandığına dair şüpheleri artırıyor. Eğer fiziki piyasa fiyat keşfini ele alırsa, madenciler için yüksek kaldıraçlı bir telafi süreci gündeme gelebilir.

Gümüşte tablo netleşiyor: Kâğıt piyasanın kontrolü zayıflıyor, short kapamalar hızlanıyor ve fiziki arz açığı kapanmak yerine derinleşiyor. Ed Steer’in uyarısı, bir fiyat tahmininden çok bir rejim değişimine işaret ediyor. Gümüş, yeniden “göreli değer” tartışmasının değil, kıtlık ve teslim edilebilirlik sorununun merkezine yerleşiyor. Bu çarpışmanın sonucu, piyasada gerçek fiyat keşfinin ne kadar sert olacağını belirleyecek.