Sepetinizde ürün bulunmuyor.

Altın ve Bitcoin İçin Yeni Dönem

Borsa İstanbul’da günün en dikkat çekici gelişmesi, Tera Yatırım Menkul Değerler A.Ş.’nin 2025 yılı ilk 6 aylık finansal sonuçları oldu. Şirket, 18,5 milyar TL net dönem kârı açıkladı. Bu rakam yaklaşık 500 milyon dolar seviyesine denk geliyor ve Tera’yı bankalar (GARAN, VAKBN, ISCTR, AKBNK, YKBNK) ile THYAO’nun ardından Borsa İstanbul’da en yüksek kâr açıklayan şirketler arasına yerleştiriyor.

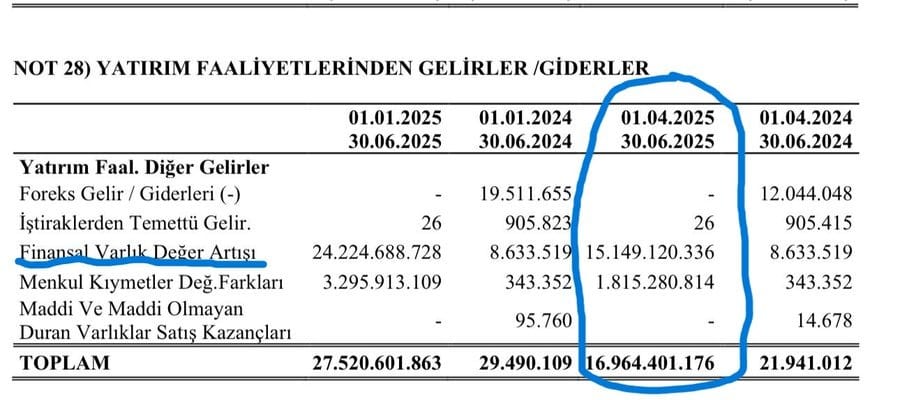

Dipnotlar incelendiğinde, kârın büyük kısmının esas faaliyetlerden değil, yatırım faaliyetlerinden geldiği görülüyor.

Özellikle “Finansal Varlık Değer Artışı” kalemi, 2025’in ilk yarısında 15,1 milyar TL katkı sağlamış durumda .

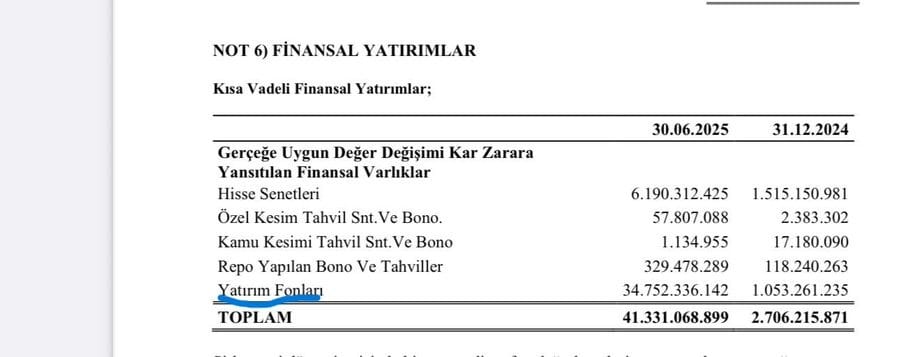

30 Haziran 2025 itibarıyla kısa vadeli finansal yatırımlar toplamı 41,3 milyar TL’ye ulaşmış durumda. Bunun 34,7 milyar TL’si yatırım fonlarından oluşuyor

TEFAS verilerine göre Tera’nın “Birinci Serbest Fon”u, son dönemde yüksek getiriler sağlamış. Bu fonun portföyünde:

Fonun ilk beş büyük pozisyonu şöyle:

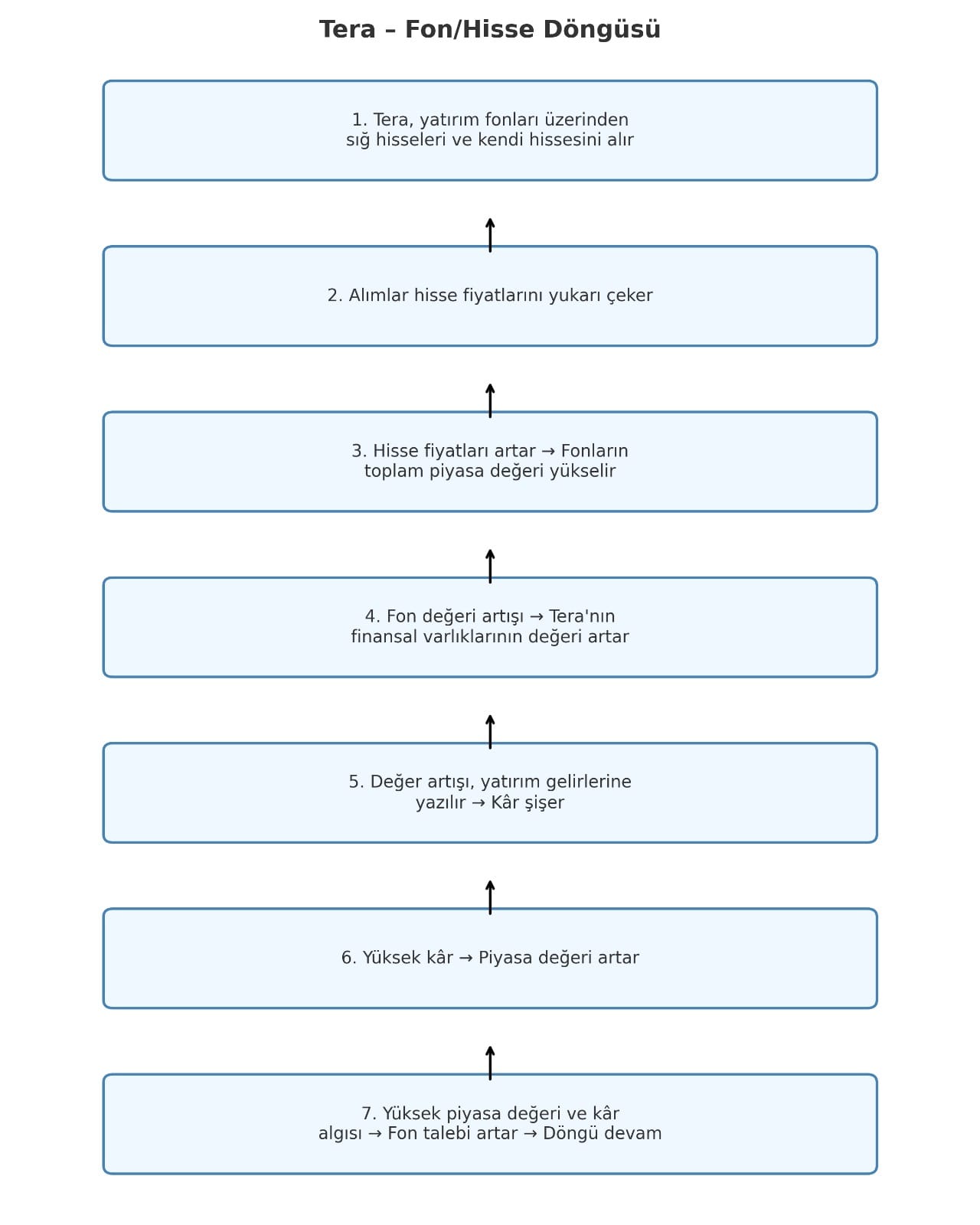

Analistlere göre bu yapı, bir “kendi kendini besleyen döngü” oluşturuyor:

bkz: Tera – Fon/Hisse Döngüsü Şeması

Bu sistemin en kritik kırılma noktası, fon portföyündeki hisselerin değer kaybetmesi ihtimali.

Eğer fonlarda bulunan hisseler (özellikle sığ olanlar) sert satış yerse:

Analistlerin uyarısı net: “Fonlar patlarsa, Tera’nın kârlılığı ve fiyatlaması da patlar.”

Tera Menkul’ün yarattığı kâr, büyük ölçüde faaliyet gelirlerinden değil, finansal varlık değer artışından kaynaklanıyor.

Bu nedenle kârlılıkta sağlanan sıçrama, operasyonel başarıdan çok portföy performansına dayalı.

Piyasada, bu yapının “finansal mühendislik” ile hisse fiyatının ve piyasa değerinin yukarı taşındığı eleştirileri yapılıyor.

Mesaj net: Yüksek kâr her zaman faaliyet başarısının göstergesi değildir. Dipnotlar okunmadan yorum yapılmamalı.

{kind=link}