Sepetinizde ürün bulunmuyor.

Petrodolar Yükselişi Altını ve Borsaları Vurdu: Gözler 09.30’da Economist TV’de

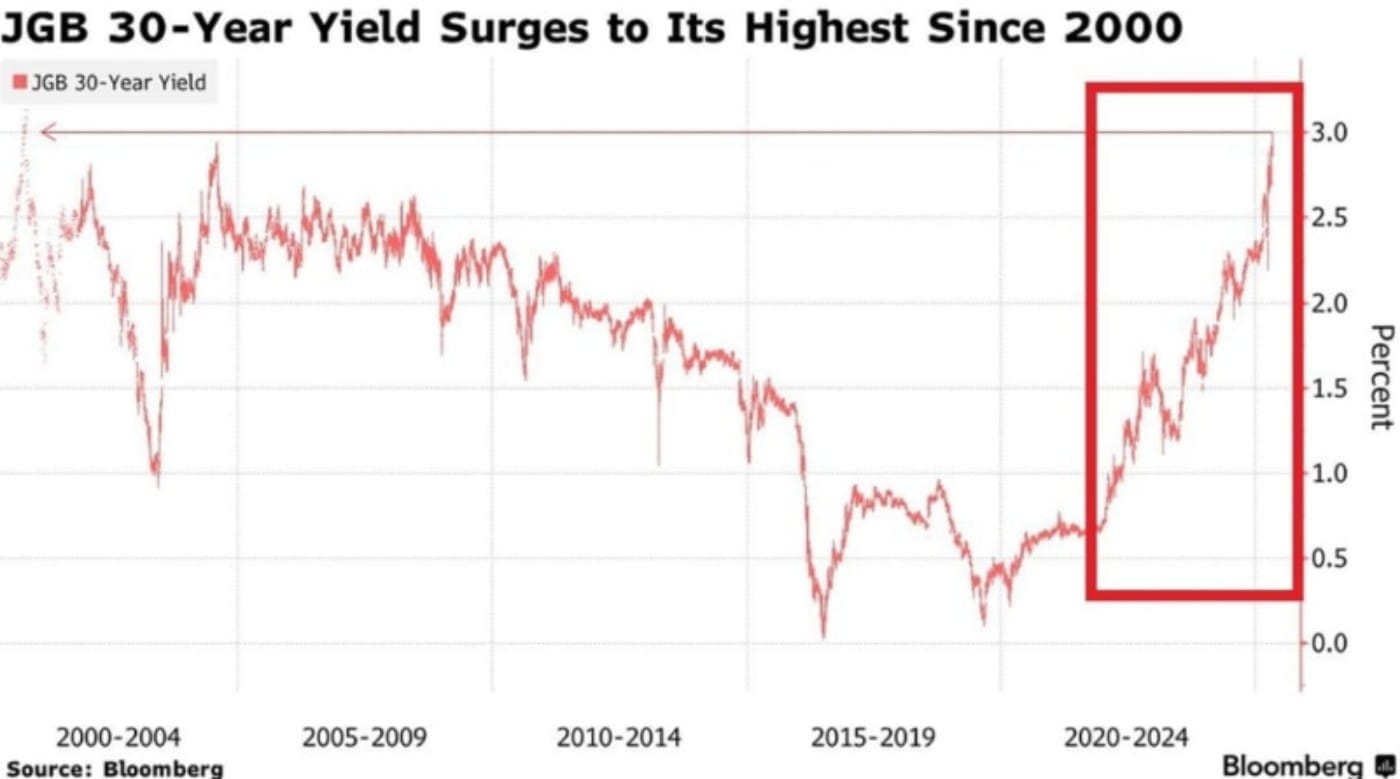

Japonya’nın 30 yıllık devlet tahvili getirisi, 2000’li yıllardan bu yana ilk kez %3 seviyesini gördü. Bloomberg verilerine dayanan grafik, bu yükselişin ne kadar dik ve keskin olduğunu açıkça ortaya koyuyor. Uzun süreli negatif faiz politikalarıyla anılan Japonya’da, bu gelişme tarihi bir dönüm noktası olarak değerlendiriliyor.

Japonya Merkez Bankası’nın (BoJ) agresif tahvil alımlarıyla uzun yıllar boyunca baskılanan faizler, şimdi serbest bırakılan piyasa dinamikleriyle hızla yükseliyor. Bu yükseliş, yatırımcılar açısından yeni risklerin ve fırsatların habercisi.

Neden Önemli?

Japonya’nın kamu borcu GSYİH’nın %250’sini aşarak dünyadaki en yüksek seviyelerden biri olmayı sürdürüyor. Bu kadar büyük bir borç yükünün %3 gibi görece yüksek faiz oranlarıyla çevrilmesi, bütçe dengeleri ve mali sürdürülebilirlik açısından ciddi riskler doğurabilir. Devletin borçlanma maliyetindeki artış, vergi artışlarını, kemer sıkmayı ya da para politikasında yeni müdahaleleri gündeme getirebilir.

BoJ’un Müdahalesi Sınırlı mı Kalacak?

Uzmanlar, Japonya Merkez Bankası’nın daha fazla tahvil alımıyla faizleri yeniden kontrol altına almasının, zaten devasa boyutlara ulaşmış bilançosu nedeniyle giderek zorlaştığını belirtiyor. Japonya’nın tahvil piyasasında serbest piyasa dengesine yaklaşması, küresel yatırımcıların ülkeye olan bakışını da kökten değiştirebilir.

Bir Şey Patlayacak mı?

Bu soru, yatırımcıların en çok sorduğu başlık. Çünkü hem Japonya’nın iç dinamikleri hem de küresel faiz ortamı, olası sistemik kırılmalar için tetikte olunması gerektiğini gösteriyor. Eğer bu faiz artışı sürdürülemez bir borç yapısını tetiklerse, Japonya merkezli yeni bir küresel dalga başlayabilir.

Sonuç:

Japon tahvillerindeki bu sıçrama, yalnızca yerel bir gelişme değil. ABD, Avrupa ve gelişen piyasalar açısından da tahvil getirilerinin yukarı yönlü yapısal kırılımını teyit ediyor. Bu nedenle her yatırımcının Japonya tahvil piyasasını yakından izlemesi, sadece Japon Yeni değil, küresel sermaye akımlarının yönünü de anlaması açısından büyük önem taşıyor.