BS Ekonomi Bağımsız Medyasını Destekleyin

Eğer abone iseniz giriş yapınız.

Son dönemde, yabancı yatırımcıların Amerikan varlıklarına ilgisi önemli ölçüde azaldı.

Bu durum hem hisse senedi piyasalarında hem de tahvil piyasalarında net şekilde görülüyor.

1. Gerçek Zamana Yakın İzleme Yöntemleri

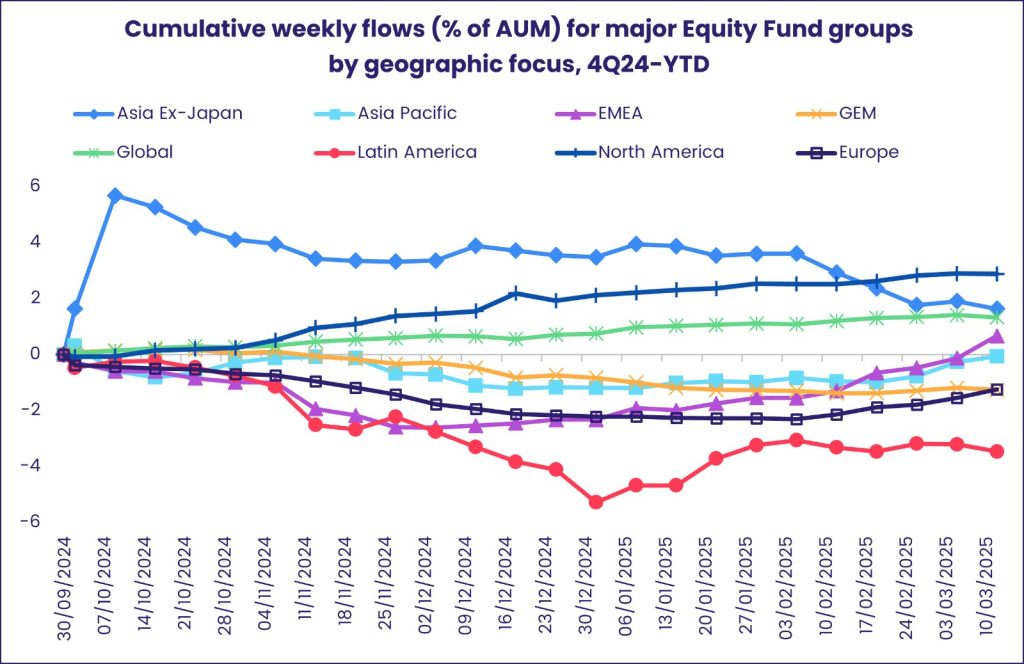

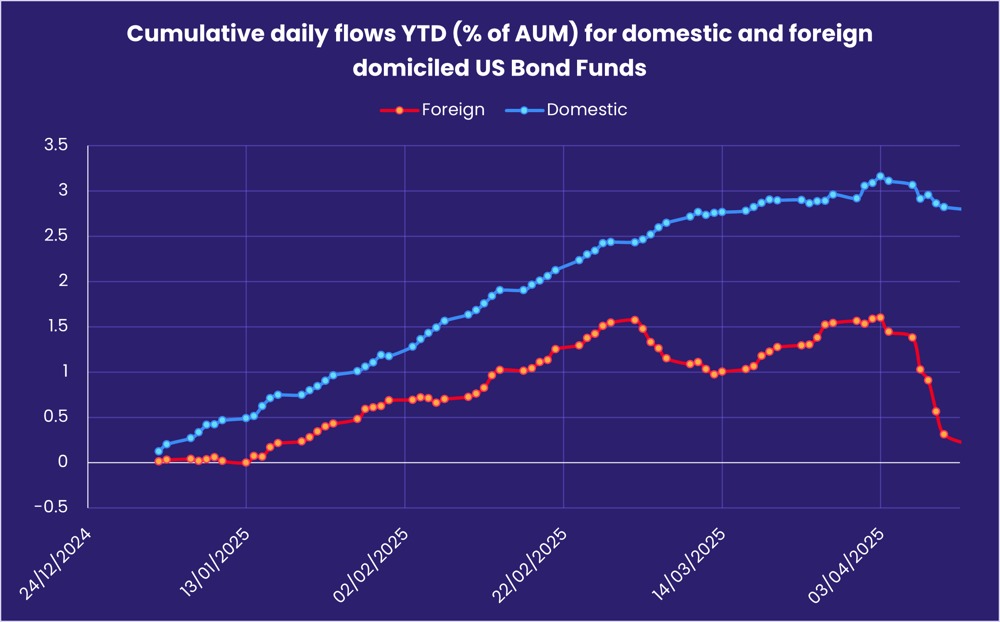

Yabancıların ABD piyasalarına giriş-çıkışlarını izlemek için iki ana veri kaynağı kullanılıyor:

- ETF Verileri: Avrupa merkezli, ABD varlıklarına yatırım yapan yaklaşık 400 büyük ETF’nin günlük hareketleri izleniyor.

- EPFR Verileri: Daha geniş bir fon grubu için haftalık olarak akışlar takip ediliyor.

Bu iki veri seti, yatırımcı davranışlarındaki değişimi yüksek frekansta (günlük/haftalık) görmemize olanak sağlıyor.

EPFR’DEN ÇIKIŞLAR

2. Elde Edilen Sonuçlar: Alarm Veriyor

- Son iki ayda, ABD hisse senetlerine ve tahvillerine yabancı girişleri neredeyse tamamen durdu.

- Hatta birçok alanda, yabancıların satışa geçtiği görülüyor.

- Yani sadece alımlar azalmadı; aktif olarak varlık çıkışı başladı.

Bu tablo, ABD varlıklarının destekleyici bir yabancı yatırımcı akışından mahrum kaldığını gösteriyor.

Bu da:

- ABD doları üzerinde baskı yaratabilir,

- ABD tahvil faizlerini yukarı çekebilir,

- Hisse senedi piyasalarında dalgalanmayı artırabilir.

3. Detaylı Akış Analizi

- ETF Verileri:

- ABD hisse senetlerine yatırım yapan Avrupa merkezli ETF’lerde net satış var.

- Tahvil ETF’lerinde de aynı şekilde çıkışlar görülüyor.

- EPFR Verileri:

- Hisse senedi alımları ani şekilde durdu (satışlar düşük olsa da alım yok).

- Tahvil piyasasında ise çok daha agresif satışlar yaşanıyor.

Özetle:

Hisse tarafında yatırımcılar bekle-gör pozisyonuna geçerken, tahvil tarafında doğrudan satış baskısı oluşmuş durumda.

4. Büyük Resim: Yabancıların Elindeki Devasa Portföyler

- Yabancı yatırımcıların elinde yaklaşık:

- 18 trilyon dolar değerinde ABD hisse senedi,

- 7 trilyon dolar ABD devlet tahvili (UST),

- 5–6 trilyon dolar ABD şirket tahvili bulunuyor.

Bu büyüklükteki portföylerin tamamını kısa sürede satmak fiilen imkânsız.

Ancak küçük bile olsa satış dalgaları:

- ABD piyasalarında ciddi volatilite yaratır,

- ABD dolarını zayıflatır,

- Küresel finansal sistemde sarsıntılara yol açabilir.

Ayrıca, bu paranın başka bir yere (Çin, Hindistan, Avrupa gibi) kaydırılması da kolay değil.

Alternatifler sınırlı, likidite problemleri var.

Olasılıklar

🔹 Yabancı yatırımcılar ABD varlıklarına mesafeli duruyor.

🔹 Sermaye girişlerinde keskin bir yavaşlama var, yer yer satışlar yaşanıyor.

🔹 Bu trend devam ederse, ABD doları zayıflayabilir, tahvil faizleri yükselebilir ve borsalarda baskı artabilir.

🔹 Yabancı fon akışları önümüzdeki birkaç ay boyunca piyasalar için kritik belirleyici olacak.

Küresel Piyasalarda Ana Riskler

(Yabancıların ABD Varlıklarından Çekilmesi Bağlamında)

1. ABD Tahvil Faizlerinde Sert Yükseliş Riski

- Neden: Yabancı yatırımcılar ABD devlet tahvillerinden çıkarsa, tahvil fiyatları düşer, faizler yükselir.

- Sonuç:

- ABD iç borçlanma maliyetleri artar,

- Büyüme daha fazla baskılanır,

- Riskli varlıklar (hisse senetleri, emlak) değer kaybedebilir.

Özellikle:

Kredi piyasasında stres yaratabilir ve resesyonu hızlandırabilir.

2. ABD Dolarında Değer Kaybı Riski

- Neden: Yabancı sermaye çıkışı, dolara olan talebi azaltır.

- Sonuç:

- Dolar endeksinde (DXY) zayıflama,

- Gelişmekte olan ülkelerde başlangıçta rahatlama ama sonrasında kur şokları,

- Küresel enflasyon baskısında artış.

Özellikle:

ABD dışı borçlu ülkeler (dolarla borçlananlar) için kur riskleri tetiklenir.

3. Amerikan Hisse Senedi Piyasalarında Derinleşen Satışlar

- Neden: Yabancı yatırımcılar S&P 500 ve Nasdaq gibi endekslerden çıkıyor.

- Sonuç:

- ABD borsalarında volatilite artışı,

- Büyük teknoloji ve banka hisselerinde satış baskısı,

- Küresel risk iştahında ciddi daralma.

Özellikle:

Borsa rallileri kısa soluklu olur, düşüşler daha sert olabilir.

4. Likidite Sıkışması Riski

- Neden: Yabancıların satışı piyasada nakit akışını daraltır.

- Sonuç:

- Şirketler ve bireyler için kredi maliyetlerinde artış,

- Bankacılık sisteminde kırılganlık,

- Finansal piyasalarda ani şok riskleri.

Özellikle:

Özellikle orta–küçük ölçekli şirketler finansmana erişimde zorlanır.

5. Küresel Güven Krizi ve Sistemik Riskler

- Neden: ABD gibi “güvenli liman” sayılan piyasada bile yabancı çıkışı artıyor.

- Sonuç:

- Tüm küresel finansal sistemde güven kaybı,

- Ani çöküş senaryoları (örneğin 2008 tarzı zincirleme riskler),

- Altın, nakit ve devlet tahvilleri gibi ultra güvenli varlıklara kaçış.

Özellikle:

Küresel fon yöneticileri portföylerini minimum risk moduna geçirebilir.

6. Fed ve Politika Yapıcıların Manévra Alanının Daralması

- Neden: Fed faiz indirecek olsa bile, bu artık “büyümeyi desteklemek” için değil, “ekonomik zararı azaltmak” için yapılacak.

- Sonuç:

- Fed’in faiz indirimi piyasalar tarafından “panik işareti” olarak algılanabilir,

- Yatırımcı güveni daha da zayıflar,

- Parasal genişleme (QE) başlasa bile eski etkisini yaratmayabilir.

Özellikle:

Piyasalar politika yapıcıların etkisiz kaldığı bir döneme girebilir.

Genel Risk Tablosu

| Risk Başlığı | Şiddet (1–5) | Beklenen Etki |

|---|---|---|

| ABD Tahvil Faizlerinde Yükseliş | 5 | Çok yüksek |

| ABD Dolarında Değer Kaybı | 4 | Yüksek |

| ABD Borsalarında Derin Satışlar | 4 | Yüksek |

| Likidite Sıkışması | 3 | Orta-Yüksek |

| Küresel Güven Krizi | 5 | Çok yüksek |

| Fed’in Etkisiz Kalması | 4 | Yüksek |

Özet

📌 Piyasalar sadece teknik seviyelerden değil, yatırımcı davranışlarından dolayı ciddi kırılganlığa girmiş durumda.

📌 Özellikle Fed faiz indirimi veya dolar zayıflaması gibi klasik “iyi haberler” bu sefer piyasayı kurtaramayabilir.

📌 Her yatırımcı portföyünü yeni risk ortamına göre gözden geçirmeli:

- Nakit artışı,

- Güvenli liman varlıklar,

- Çok yönlü risk yönetimi.

Altın ve Bitcoin İçin Ne Anlama Geliyor?

🟡 Altın: Güvenli Liman Olarak Geri Döndü

- Yabancı yatırımcı çıkışı, “risk-off” rejimini güçlendirir: Yani yatırımcılar daha korumacı, daha likit ve güvenli varlıklara yönelir.

- Altın, tarihi olarak güvenli liman işlevi gören enstrümandır.

- ABD tahvili zayıflarken, “negatif korelasyona” sahip olan altın daha çekici hale gelir.

- Bu sermaye kaçışı altında önce 3.500–3.800, ardından kırılma gelirse 5.000+ USD senaryosunu teknik olarak mümkün kılabilir.

📌 Altın için kritik eşik:

Dolar rezerv sistemine güven azaldıkça, altın uzun vadede “gerçek değer saklayıcı” olarak güç kazanır.

₿ Bitcoin: Dijital Alternatif, Ama Henüz Ana Akım Değil

- Bitcoin, altına benzer şekilde “dijital altın” rolüne soyunmuş durumda.

- Ancak:

- Regülasyon eksikliği,

- Volatilite,

- Kurumsal yatırımcıların hala mesafeli olması gibi faktörler, Bitcoin’in henüz tam güvenli liman olmadığını gösteriyor.

✅ Pozitif:

- Risk algısı bozuldukça Bitcoin’e yönelen fonlar artabilir.

- Özellikle Güneydoğu Asya ve Latin Amerika gibi alternatif finans sistemlerine ihtiyaç duyan ülkeler için BTC, sınır ötesi sermaye aracı haline gelebilir.

❌ Negatif:

- BTC’nin volatilitesi ve kısa vadeli spekülasyon, onu hâlâ “kurumsal sermaye kaçış noktası” olmaktan uzaklaştırıyor.

📌 Bitcoin için kritik eşik:

95.000 USD seviyesi yukarı kırılmadıkça, büyük kurumsal girişler beklenmemeli.

🎯 Genel Değerlendirme: Sermaye Yeni Sığınaklar Arıyor

- 18 trilyon dolarlık ABD hisse stoku, 7 trilyonluk UST (tahvil) ve 5–6 trilyonluk corporate bond havuzu var.

- Bu sermaye bir anda Çin’e ya da Hindistan’a gidemeyecek kadar büyük.

- Euro bölgesi (bunds) zaten yüksek kırılganlıkta.

- Para piyasası ürünleri (money market) ve emtiaya dayalı enstrümanlar (altın, gümüş) öncelikli kaçış noktaları.

🧩 Sonuç: Altın & BTC İçin Beklentiler

| Varlık | Temel Destekleyici Unsur | Risk Faktörü | Orta–Uzun Vadeli Beklenti |

|---|---|---|---|

| Altın | ABD’den sermaye çıkışı, USD zayıflığı, güvensizlik | Reel faiz artışı, güçlü dolar rallisi | 4.000–5.000 USD aralığı olası |

| Bitcoin | Dijital alternatif, jeopolitik kaçış aracı | Volatilite, düzenleme eksikliği | 95.000 üzeri kırılma sonrası 120k+ |