Sepetinizde ürün bulunmuyor.

Petrodolar Yükselişi Altını ve Borsaları Vurdu: Gözler 09.30’da Economist TV’de

• İran savaşı tırmanırken piyasalar artık kısa süreli bir gerilim değil, süre riski fiyatlıyor.

• Petrol 85 doların üzerine çıkarken, ABD borsalarında sert satışlar hızlandı.

• Tarihsel örnekler, Trump dönemindeki her büyük krizinin bir “anlaşma” ile sonuçlandığını gösteriyor.

ABD Başkanı Donald Trump’ın İran’a yönelik askeri hamlesiyle birlikte küresel piyasalar yeniden jeopolitik stres moduna geçti. Son 12 ayda Trump’ın dahil olduğu her jeopolitik ve ticari kriz başlığını analiz eden yatırımcı çevreleri, sürecin belirli bir “oyun planı” üzerinden ilerlediğini savunuyor. Bu çerçeveye göre İran dosyası da önceki ticaret savaşları ve Venezuela hamleleriyle benzer bir müzakere kalıbını takip ediyor.

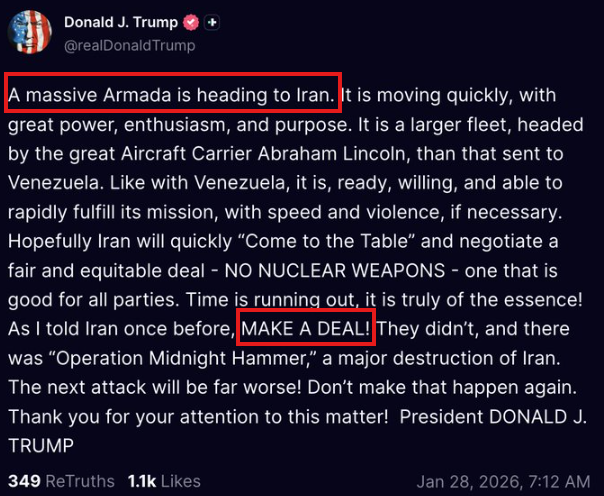

İran savaşı fiilen 28 Şubat’taki ilk saldırıyla başlamış gibi görünse de, gerilimin temeli aylar öncesine dayanıyor. Trump’ın Truth Social üzerinden yaptığı “dev bir armada İran’a gidiyor” ve “anlaşma yapın” çağrıları, klasik başlangıç adımı olarak değerlendiriliyor. Aynı yöntem, daha önce Avrupa Birliği’ne yönelik gümrük vergisi tehditlerinde ve Venezuela hava sahasının kapatılmasında da kullanılmıştı.

Bu aşamada hedef doğrudan askeri sonuç değil; maksimum sözlü baskıyla karşı tarafı masaya çekmek.

Sözlü baskının ardından askeri ve diplomatik pozisyon alma süreci başlıyor. İran örneğinde bu; Orta Doğu’daki askeri konuşlanmalar, müttefiklerle açık koordinasyon ve bölgeye sevk edilen donanma unsurlarıyla kendini gösterdi. Daha önce ticaret savaşlarında soruşturmalar ve resmi incelemeler, fiili gümrük vergilerinden önce gelmişti.

Trump’ın temel hedefinin çoğu zaman doğrudan çatışma değil, bir “anlaşma” olduğu vurgulanıyor. Ancak bu aşamada geri adım gelmezse süreç tırmanıyor.

Trump döneminde kritik hamlelerin önemli bölümü cuma akşamı ya da hafta sonu duyuruluyor. İran’a yönelik 28 Şubat saldırısı da bu kalıba uyuyor. Amaç; piyasalar kapalıyken haberin sindirilmesini sağlamak ve panik fiyatlamayı sınırlamak.

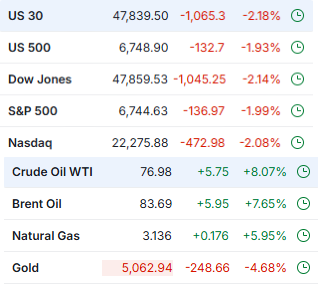

Buna rağmen, vadeli işlemler açıldığında sert hareket kaçınılmaz oluyor. İran örneğinde de ilk şok dalgası sonrası petrol hızla yükseldi, hisse senetleri satış gördü.

Başlangıçta yatırımcılar çatışmanın kısa süreceği varsayımıyla “dipten alım” yapıyor. Ancak söylem sertleştiğinde tablo değişiyor. Trump’ın 2 Mart’ta “savaşlar sonsuza kadar sürebilir” ve “sınırsız silah kapasitemiz var” ifadeleri, piyasada süre riskini öne çıkardı.

3 Mart itibarıyla:

Bu aşamada artık piyasa, sembolik bir operasyon değil; arz zincirleri, tanker sigorta maliyetleri ve Hürmüz Boğazı riskini fiyatlıyor.

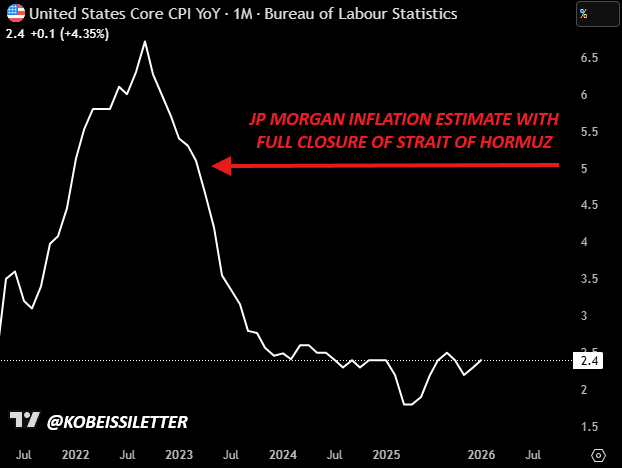

JP Morgan’a göre Hürmüz Boğazı’nın kapanması halinde petrol 120–130 dolar bandına çıkabilir. Bu da ABD enflasyonunu yeniden %5 civarına taşıyabilir. Böyle bir senaryo, Fed’in 2023’teki agresif faiz artırımlarını hatırlatacak bir makro baskı yaratır.

Tarihsel örnekler, risk primleri belirgin şekilde genişledikten sonra Trump’ın söylemini “koşullu çözüm” diline çevirdiğini gösteriyor. Bu bir geri çekilme değil; karşı tarafı ve piyasayı test eden bir adım.

Enerji fiyatları 90 dolar üzerinde kalıcılaşır, borsalarda %5 ve üzeri düşüşler hızlanır ve ABD’de benzin fiyatları çift haneli artarsa; müzakere başlıklarının artma ihtimali yükseliyor.

Bu aşama genellikle “akıllı para”nın yeniden pozisyon almaya başladığı dönem olarak tanımlanıyor.

Geçmiş ticaret savaşlarında (Çin, AB, Hindistan) ve jeopolitik krizlerde; süreç maksimum baskı, fiili adım, sertleşme ve ardından “zafer anlatısıyla çerçevelenmiş anlaşma” şeklinde sonuçlandı.

Anlaşma geldiğinde ise fiyatlama genellikle yavaş değil, sert oluyor. Çünkü o noktada yatırımcılar defansif konumlanmış durumda bulunuyor. Risk primi hızla çözülüyor, petrol düşüyor, hisse senetleri ralli yapıyor.

Trump’ın ikinci döneminde yaşanan her büyük kriz nihayetinde bir “deal” ile sonuçlandı. Ancak bu süreçte piyasaların önce en kötü senaryoyu fiyatlaması, ardından hızlı bir yeniden değerleme yaşaması tipik bir desen oluşturuyor.

İran dosyasında kilit değişkenler:

Jeopolitik tansiyon artarken yatırımcı açısından asıl soru şu: Bu bir “sonsuz savaş” mı, yoksa maksimum baskı sonrası masaya dönüş mü?

Şimdilik piyasa ikinci seçeneğe ihtiyatla yaklaşıyor. Ancak risk primi çözülmeden önce volatilitenin bitmesi beklenmemeli.