Sepetinizde ürün bulunmuyor.

Fed Faiz Artıramaz mı? Altın, Nasdaq ve Borsa İstanbul İçin Kritik Uyarı

Küresel ekonomi yeniden kırılgan bir dengeye giriyor: büyüme yavaşlıyor, enflasyon kalıcı hale geliyor, enerji fiyatları jeopolitik risklerle yukarı taşınıyor. 1970’lerden bu yana her stagflasyon döneminde yatırımcıların yaptığı temel hata değişmedi: rejim değişimini geç fark etmek. Bugün fark yaratan soru ise yeni: Yapay zeka çağında, ABD borsaları bu şoku absorbe edebilir mi, yoksa tarih yeniden mi yazılıyor?

Küresel ekonomi yeniden tanıdık ama rahatsız edici bir dengeye giriyor. Petrol 100 doların üzerine yerleşirken, ABD 10 yıllık tahvil faizi %4–5 bandında kalmaya devam ediyor, çekirdek enflasyon ise gelişmiş ekonomilerde %4–5 seviyelerinde inatçı bir direnç gösteriyor. Bu tablo, klasik bir resesyondan farklı: büyüme zayıflıyor ama enflasyon düşmüyor. Başka bir ifadeyle piyasa bugün büyümeyi değil, enflasyonun ne kadar süre yüksek kalacağını fiyatlıyor.

Stagflasyon tam olarak budur: merkez bankalarının aynı anda iki zıt probleme müdahale edemediği bir rejim. Faiz indirirsen enflasyonu beslersin, artırırsan büyümeyi boğarsın. 1970’lerin büyük dersi burada yatıyor.

Fed’in tarihsel analizleri, 1965–1982 arasındaki dönemde enflasyonun %2’lerden %15’lere kadar çıkmasının yalnızca petrol şokuyla açıklanamayacağını gösterir. 1973 OPEC ambargosu ve 1979 İran Devrimi kıvılcımı çaktı; ancak yangını büyüten, gevşek para politikası ve bozulan enflasyon beklentileriydi. OECD ve akademik çalışmalar aynı noktada birleşir: arz şoku başlatır, politika hatası kalıcı hale getirir.

Bu süreç kısa sürmedi. 1973–1975 ve 1978–1982 olmak üzere iki dalga halinde yaklaşık 10 yıla yayıldı. Enflasyon ancak Volcker Fed’inin politika faizini %20’ye yaklaştırmasıyla kırılabildi. Bedeli ise derin resesyon ve finansal varlıklarda ciddi reel kayıptı.

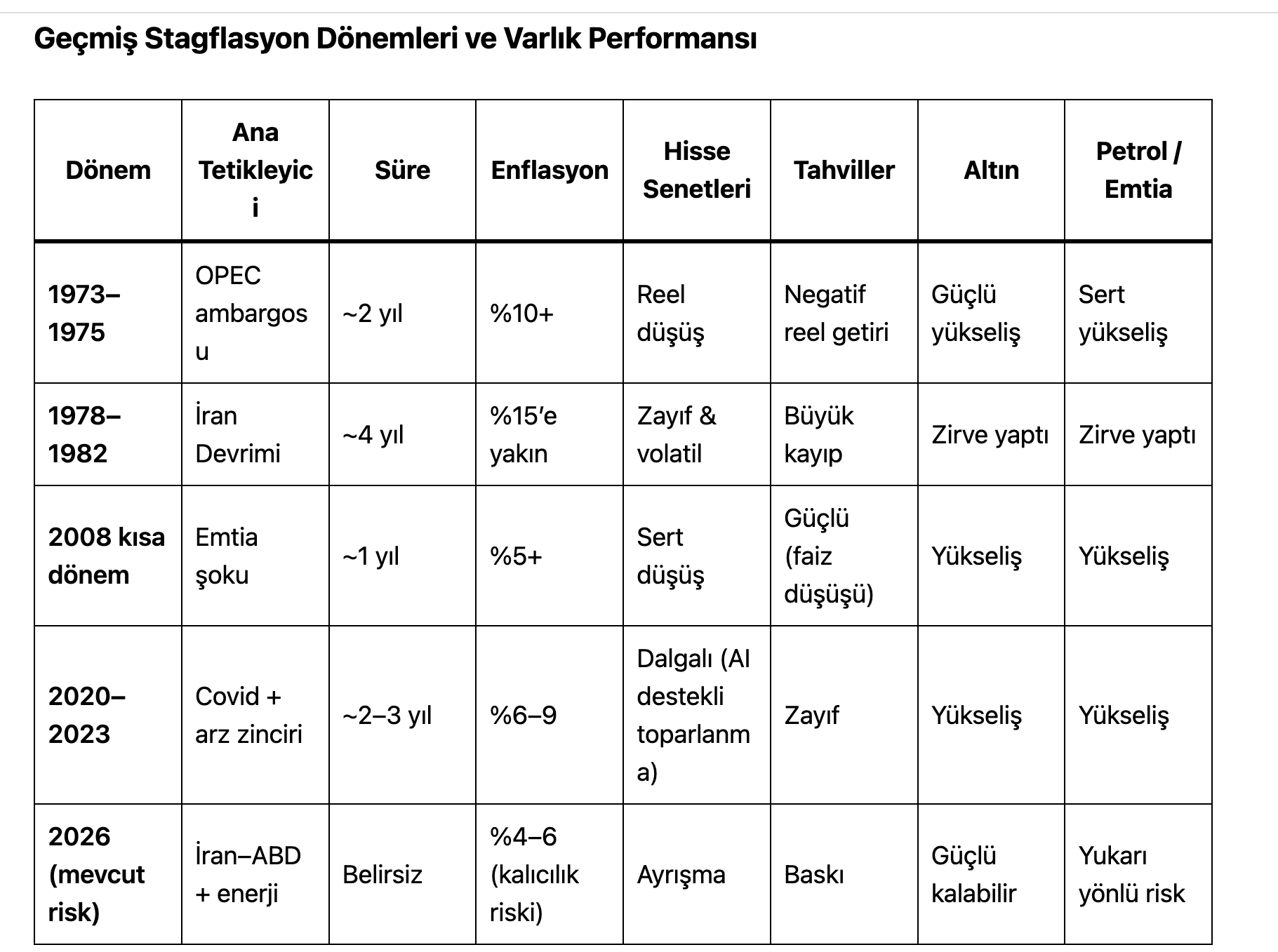

Aşağıdaki tablo, bu dönemlerin yatırım araçları üzerindeki etkisini sade biçimde ortaya koyuyor:

| Dönem | Ana Tetikleyici | Süre | Enflasyon | Hisse Senetleri | Tahviller | Altın | Petrol / Emtia |

|---|---|---|---|---|---|---|---|

| 1973–1975 | OPEC ambargosu | ~2 yıl | %10+ | Reel düşüş | Negatif reel getiri | Güçlü yükseliş | Sert yükseliş |

| 1978–1982 | İran Devrimi | ~4 yıl | %15’e yakın | Zayıf & volatil | Büyük kayıp | Zirve yaptı | Zirve yaptı |

| 2008 kısa dönem | Emtia şoku | ~1 yıl | %5+ | Sert düşüş | Güçlü (faiz düşüşü) | Yükseliş | Yükseliş |

| 2020–2023 | Covid + arz zinciri | ~2–3 yıl | %6–9 | Dalgalı (AI destekli toparlanma) | Zayıf | Yükseliş | Yükseliş |

| 2026 (mevcut risk) | İran–ABD + enerji | Belirsiz | %4–6 (kalıcılık riski) | Ayrışma | Baskı | Güçlü kalabilir | Yukarı yönlü risk |

Bu tablo tek bir gerçeği tekrar tekrar gösteriyor: stagflasyon dönemlerinde klasik portföy dağılımı çalışmaz. Hisse senetleri kâr marjı baskısından, tahviller ise enflasyon ve faizden darbe alır. Buna karşılık altın, enerji ve bazı reel varlıklar öne çıkar.

Covid sonrası dönem bu açıdan öğreticiydi. Pandemi tedarik zincirlerini kırdı, mali teşvikler talebi canlı tuttu, ardından savaşlar enerji ve gıda fiyatlarını yukarı taşıdı. Enflasyon %8–9’lara kadar çıktı. Ancak bu kez merkez bankaları 1970’lere kıyasla daha hızlı hareket etti. Fed politika faizini kısa sürede %0’dan %5’in üzerine taşıdı. Enflasyon düştü, ama büyüme de belirgin şekilde yavaşladı.

Bugün tablo yeniden sertleşiyor. İran–ABD gerilimi ve Hürmüz Boğazı riski, küresel petrol arzının yaklaşık %20’sinin geçtiği bir noktayı tehdit ediyor. Bu risk gerçekleşirse petrol fiyatının yalnızca geçici değil, yapısal olarak yüksek kalması olasıdır. Bu da enflasyonu düşürmeyi zorlaştırır.

Covid ile bugünkü jeopolitik şok arasındaki fark burada ortaya çıkıyor. Covid arzı geçici olarak durdurdu; sistem açıldığında normalleşme mümkün oldu. Hürmüz riski ise siyasi ve askeri bir dengeye bağlı. Süresi ekonomik değil, stratejik.

Bu nedenle bugünkü risk, 2022’den daha düşük değil; sadece daha az konuşuluyor.

Stagflasyon dönemlerinde yatırım mantığı basittir ama uygulanması zordur:

Bu çerçevede portföy yapısı şu mantıkla kurulmak zorundadır:

Bugünün en kritik sorusu bu.

ABD borsalarının son iki yıldaki direnci büyük ölçüde yapay zeka temasıyla açıklanıyor. Büyük teknoloji şirketleri, ekonomik yavaşlamaya rağmen %15–25 bandında kâr büyümesi yaratabiliyor. Bu durum Nasdaq ve S&P 500’ü destekliyor.

Ancak burada kritik bir ayrım var.

Yapay zeka gelirleri artırabilir.

Ama faizleri düşüremez.

Eğer petrol 100 dolar üzerinde kalırsa:

Üstelik yapay zeka altyapısı enerji yoğun bir sektördür. Veri merkezlerinin elektrik tüketimi hızla artıyor. Bu da petrol ve doğalgaz fiyatlarıyla dolaylı bir bağ kuruyor.

Bu nedenle gerçekçi senaryo şudur:

Yapay zeka, piyasayı tamamen düşüşten koruyabilir.

Ama stagflasyon rejimini ortadan kaldıramaz.

1970’lerde “Nifty Fifty” hisseleri nasıl enerji şokuyla değer kaybettiyse, bugün de teknoloji devleri aynı sınavdan geçiyor—sadece bu kez daha güçlü bilançolarla.

Stagflasyon dönemleri yatırımcıyı değil, varsayımlarını cezalandırır.

Bugün piyasanın en büyük yanılgısı şudur:

yüksek büyüme hikâyeleri ile yüksek faiz ortamının birlikte sürdürülebileceği inancı.

Oysa tarih farklı söylüyor.

Eğer enerji fiyatları kalıcı biçimde yüksek kalırsa, piyasa büyümeyi değil iskonto oranını fiyatlar. Ve iskonto oranı yükseldiğinde, en güçlü hikâyeler bile değer kaybeder.

Bu nedenle doğru strateji tek bir temaya odaklanmak değil; farklı senaryolara karşı dayanıklı bir yapı kurmaktır.

Altın, enerji, likidite ve seçici hisse dağılımı bu yüzden önemlidir.

Yapay zeka bu çağın en güçlü büyüme motoru olabilir.

Ama stagflasyon, büyümeyi değil paranın değerini test eder.

Ve piyasa eninde sonunda, hikâyeleri değil gerçeği fiyatlar.