Sepetinizde ürün bulunmuyor.

Petrodolar Yükselişi Altını ve Borsaları Vurdu: Gözler 09.30’da Economist TV’de

Fed’in bilanço politikasına ilişkin son açıklaması, teknik bir operasyon gibi sunulsa da piyasalar tarafından parasal genişleme (QE) sinyali olarak okunuyor. Bu durum, Ray Dalio’nun tanımladığı “Büyük Borç Döngüsü”nün ilerleyişinde yeni bir faza girildiğine işaret ediyor.

Fed Başkanı Jerome Powell, “Bir noktada, rezervlerin bankacılık sistemi ve ekonominin büyüklüğüne paralel olarak artması gerekecek. Bu nedenle belli bir aşamada rezerv eklemeye başlayacağız,” diyerek niceliksel sıkılaştırmanın (QT) durdurulup likidite enjeksiyonunun gündeme geleceğini belirtti.

Dalio’ya göre, bu adım yalnızca teknik bir dengeleme değil, erken bir gevşeme hamlesi. Çünkü bilanço genişlerken faiz indirimlerinin de başlaması, büyük bütçe açıklarıyla birleştiğinde para basılarak borçların finanse edilmesi (monetizasyon) anlamına geliyor. Özellikle özel sektör kredilerinin ve sermaye piyasası fonlamasının hâlâ güçlü olduğu, işsizliğin düşük, enflasyonun hedefin üzerinde ve hisse senedi piyasalarının tarihi zirvelerde olduğu bir ortamda bu tür bir genişleme, balonun içinde teşvik yapılması olarak görülüyor.

Dalio, bu süreci klasik “geç döngü” davranışı olarak tanımlıyor:

– Hazine’nin uzun vadeli tahvillere düşük talep nedeniyle borç vadelerini kısaltması,

– Fed’in artan arzı dengelemek için kısa vadeli tahvilleri alarak piyasaya para basması,

– Reel faizlerin düşmesi ve riskli varlıkların köpürmesi.

Bu, Fed’in fiyat istikrarından ziyade piyasa istikrarına öncelik verdiği bir döneme geçiş anlamına geliyor. Ancak Dalio’ya göre, bu durum “klasik bir tam QE” olup olmayacak — yani Fed’in büyük ölçekli net tahvil alımlarına dönüp dönmeyeceği — henüz net değil.

Sonuçta, Fed bilançosu yeniden büyümeye, faizler düşmeye ve bütçe açıkları genişlemeye devam ederse, bu tablo artık teknik değil, büyük borç döngüsünün geç evresinde klasik parasal genişleme olarak adlandırılacak.

Fed bilanço genişlemesine geri dönmeye hazırlanırken, Ray Dalio bu adımın olası etkilerini klasik “geç döngü” dinamikleri üzerinden analiz ediyor.

Fed’in tahvil alımlarına başlamasıyla yaratılan likidite eğer finansal varlıklarda kalırsa, finansal varlık fiyatları yükselir, reel getiriler düşer, çarpanlar genişler, risk primleri sıkışır ve altın değer kazanır. Bu durum “finansal varlık enflasyonu” yaratır — yani servet sahiplerini, varlığı olmayanlara kıyasla daha da zenginleştirir.

Dalio, bu likiditenin bir kısmının mallara, hizmetlere ve emek piyasalarına da sızarak genel fiyatları artırabileceğini, ancak otomasyonun işgücünün yerini alması nedeniyle bu etkinin geçmişe kıyasla sınırlı olabileceğini belirtiyor. Enflasyon belirginleşirse nominal faizlerin yükselip reel faiz düşüşünü aşması, tahvil ve hisse senetlerinde nominal ve reel kayıplar yaratabilir.

QE’nin mekanizması: Göreli getiriler üzerinden aktarım

Dalio’ya göre tüm finansal akışlar “mutlak” değil, “göreli cazibe”ye dayanır. Herkes parasını ya da kredisini, alternatiflerin göreli beklenen getirilerine göre yönlendirir. Örneğin altının getirisi sıfır, 10 yıllık Hazine tahvilinin getirisi %4’tür; eğer altının yıllık değer kazancı beklentisi %4’ün altındaysa tahvil tercih edilir, üzerindeyse altın. Burada enflasyon belirleyicidir: enflasyon arttıkça paranın alım gücü düşer, bu da altını cazip, tahvilleri ise zayıf hale getirir.

Uzun vadede altın değeri enflasyonla birlikte hareket eder; merkez bankaları para ve kredi arzını artırdıkça enflasyonun yükselmesi, reel faizlerin düşmesi ve altının tahvillere göre daha cazip hale gelmesi beklenir. QE’nin net etkisi genellikle şudur: risk primleri sıkışır, likidite artar, reel getiriler düşer, P/E oranları genişler, uzun vadeli varlıkların (özellikle teknoloji, yapay zekâ, büyüme hisseleri) ve enflasyondan korunma araçlarının (altın, enflasyona endeksli tahviller) değeri yükselir. Ancak bir süre sonra bu durum enflasyonu yeniden tetikler ve reel getiri erozyonuna yol açar.

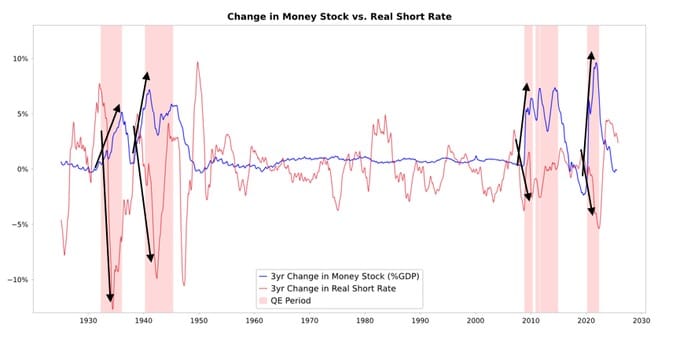

Dalio, 1999 ya da 2010–2011 dönemlerine benzer biçimde “likidite erimesi (melt-up)” yaşanabileceğini, ardından enflasyonu dizginlemek için yapılacak sert sıkılaşmanın balonu patlatacağını söylüyor. Bu aşama, klasik olarak “satış için en uygun dönem”dir.

Fark: Bu kez QE balonun ortasında geliyor

Dalio’ya göre bugünkü koşullar önceki QE dönemlerinden tamamen farklı:

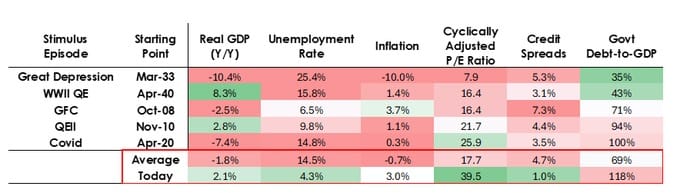

– Varlık değerlemeleri zaten zirvede, S&P 500’ün kazanç getirisi %4,4 iken 10 yıllık tahvil getirisi %4 civarında; risk primi yalnızca %0,3.

– Ekonomi güçlü, büyüme %2, işsizlik %4,3.

– Enflasyon hedefin üzerinde (%3+) ve tedarik zinciri, gümrük duvarı maliyetleri fiyatları yukarı itiyor.

– Kredi ve likidite bol, spreadler tarihî diplerde.

Bu nedenle yeni dönemdeki QE, artık “krizde can simidi” değil, “balonun ortasında teşvik” anlamına geliyor. Dalio’ya göre Fed, bu kez ekonomiyi kurtarmak için değil, zaten şişmiş bir finansal sistemde yeni bir köpük yaratma riskini göze alarak gevşemeye gidiyor.

Dolayısıyla, şu anda yapılacak QE, “krizde uygulanan canlandırma” değil, tam tersine “balonun içine verilen bir teşvik” olur.

Gelin, bu mekanizmanın genelde hisse senetlerini, tahvilleri ve altını nasıl etkilediğine bakalım.

Hükümetin maliye politikası cephesi şu anda son derece teşvik edici olduğu için (mevcut devasa borç stoku, büyük bütçe açıkları ve özellikle görece kısa vadelerde yapılan yüksek Hazine ihraçları nedeniyle), QE özel sektörü yeniden likit hale getirmekten ziyade devlet borcunu fiilen parasallaştıran bir adım işlevi görecek. İşte bu yüzden yaşananlar, geçmiştekilerden farklı ve daha tehlikeli, daha enflasyonist görünüyor.

Ortaya çıkan tablo, büyüme — özellikle de yapay zekâ temelli büyüme — üzerine atılmış cesur ve tehlikeli bir büyük bahis gibi duruyor. Bu bahis; maliye politikalarında, para politikasında ve düzenleyici çerçevede son derece gevşek bir yaklaşım sayesinde finanse ediliyor. Bu süreci iyi yönetebilmek için, olup biteni çok yakından izlememiz gerekecek.