Sepetinizde ürün bulunmuyor.

Petrodolar Yükselişi Altını ve Borsaları Vurdu: Gözler 09.30’da Economist TV’de

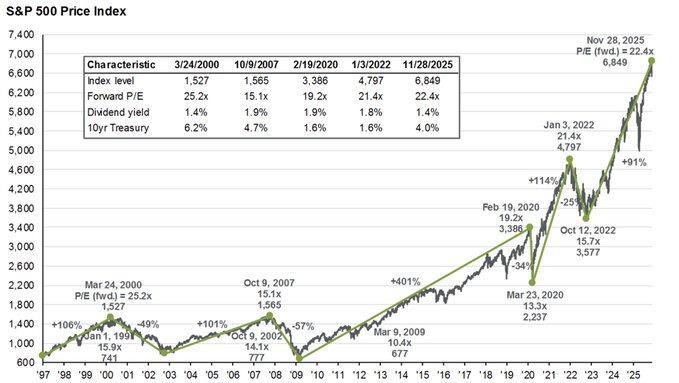

Amerika’da S&P 500 Her Zaman Geri Geliyor. Bu grafik, S&P 500 endeksinin 1997–2025 dönemini gösteriyor. 2009’daki dipten bu yana endeks, zirvesinde %900’ün üzerinde yükseldi. COVID dönemindeki %34’lük ve 2022’deki %25’lik düşüşlere rağmen fiyatlar yeni zirveler yaptı.

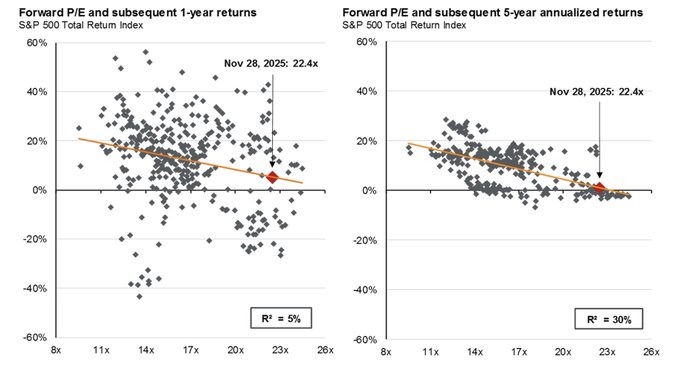

Değerleme Uzun Vadeli Getirileri Tahmin Eder (Kısa Vadeyi Değil) 1 yıllık getirilerde değerlemenin açıklayıcılığı neredeyse yok (R² = %5). 5 yıllık getirilerde ise değerleme çok daha belirleyici (R² = %30). Bugünkü değerleme seviyelerinde, tarih piyasaların ucuz olduğu dönemlere kıyasla daha düşük uzun vadeli getirilere işaret ediyor.

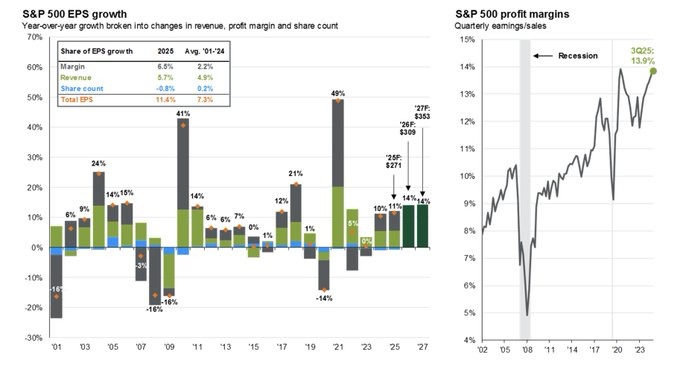

EPS Büyümesi Nereden Geliyor? Bu grafik, S&P 500 kâr (EPS) büyümesini üç ana bileşene ayırıyor: gelir artışı, kâr marjları ve hisse sayısı. 2025’te marjlar EPS’ye %6,5 katkı sağlıyor, gelir artışı %5,7 ekliyor, hisse sayısındaki artış (seyrelme) ise %0,8 aşağı çekiyor. Toplam EPS büyümesi %11,4. Kâr marjları tarihsel olarak rekor seviyelere yakın.

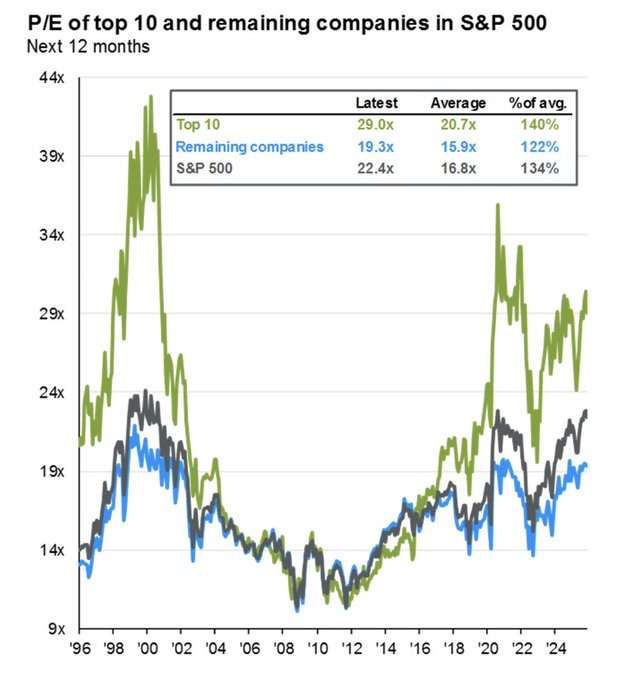

En Büyük 10 Şirket Pahalı İlk 10 şirket, kârlarının 29 katı fiyatlanıyor; bu seviye uzun vadeli ortalama olan 20,7 katın oldukça üzerinde. Endeksin geri kalanı ise 19,3 kat çarpanla işlem görüyor ve bu seviye normalin sadece biraz üzerinde.

S&P 500 Tarihinin En Yoğun Döneminde . İlk 10 şirket, S&P 500’ün toplam piyasa değerinin %41,1’ini oluşturuyor; bu oran tarihsel olarak rekor seviyede. Bu şirketler, endeksteki toplam kârın %32,6’sını üretiyor.

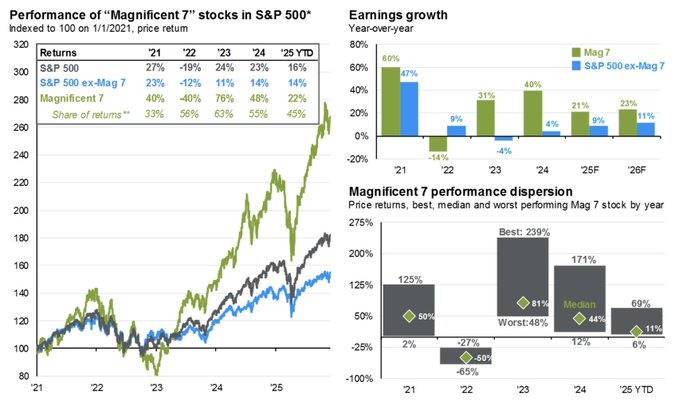

“Muhteşem 7” Piyasayı Sırtlıyor. 2021’den bu yana “Muhteşem 7”, hem endeksin geneline hem de diğer tüm hisselere kıyasla çok daha güçlü yükseldi. Sadece 2023’te bu yedi hisse %76 getiri sağlarken, piyasanın geri kalanı yalnızca %11 yükseldi.

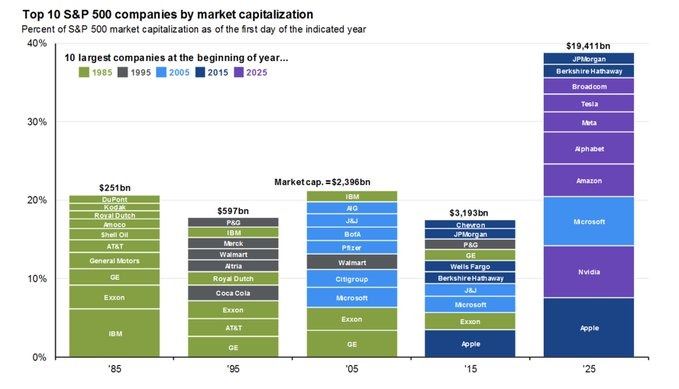

İlk 10 Hisse Zamanla Çok Değişir. Bu grafik, 1985’ten 2025’e S&P 500’ün en büyük 10 şirketini karşılaştırıyor. İsimler sürekli değişiyor: IBM, GE, Exxon, AT&T, Walmart… Bir zamanların devlerinin çoğu bugün ilk 10’da değil. Ders net: Piyasa liderleri sonsuza kadar zirvede kalmaz.

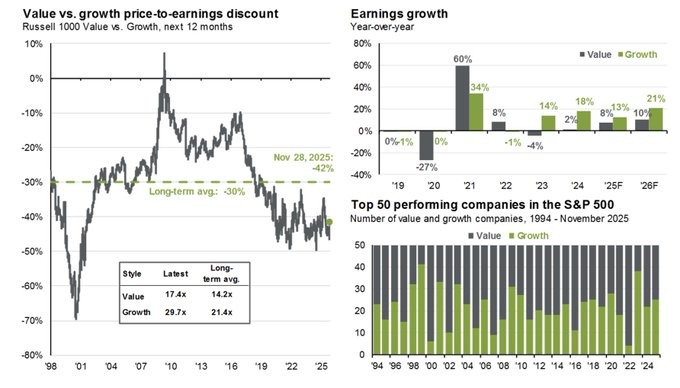

Değer Hisseleri Nadir Görülen Bir İskontoda : Bu grafik, değer hisselerinin büyüme hisselerine kıyasla ne kadar ucuz olduğunu gösteriyor. Uzun vadeli ortalama iskonto yalnızca %-30 civarında. Üstelik şu anda büyüme hisseleri daha yüksek kazanç üretiyor. Ancak tarih gösteriyor ki fark bu kadar açıldığında, değer hisseleri çoğu zaman güçlü bir geri dönüş yapıyor.

Piyasa İçindeki Değerleme Farkları Oldukça Geniş: Bu grafik, S&P 500 içindeki değerleme ayrışmasını gösteriyor: ucuz hisseler ile pahalı hisseler arasındaki farkı. Bugün bu fark 15,6 puan seviyesinde; 25 yıllık ortalama olan 11,7’nin oldukça üzerinde.

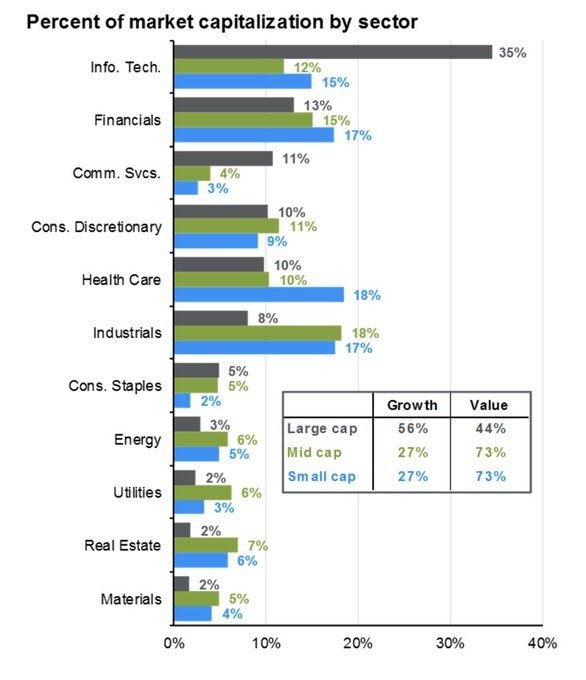

Teknoloji Piyasaya Hiç Olmadığı Kadar Hakim: Bu grafik, S&P 500’ün sektörlere göre dağılımını gösteriyor. Teknoloji sektörü tek başına endeksin çok büyük bir bölümünü oluşturuyor.