Sepetinizde ürün bulunmuyor.

Morgan Stanley: “Barış Olmasa da Düzeltme Bitti”

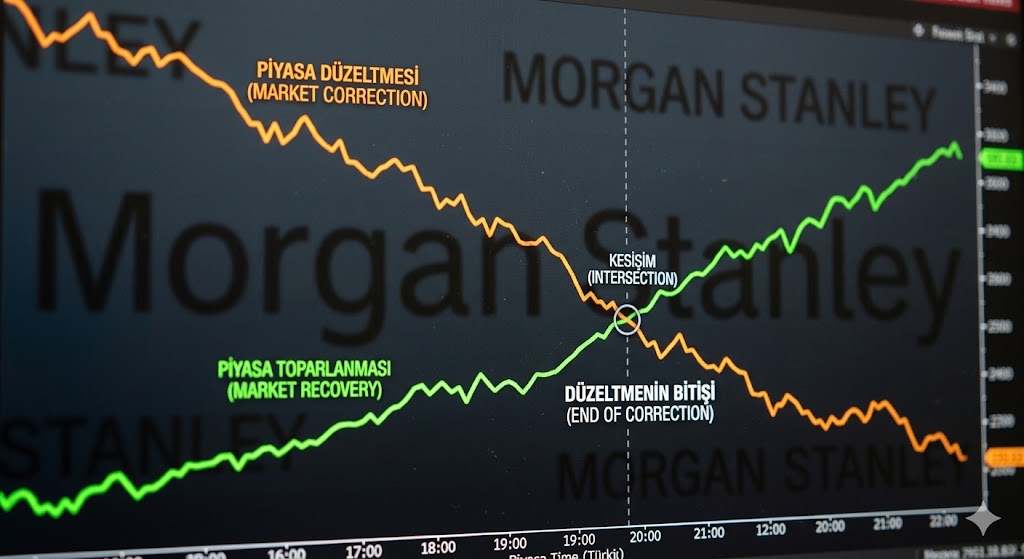

MORGAN STANLEY: DÜZELTME BİTTİ, AŞAĞI KIRILMA BEKLENMİYOR

Mike Wilson’a göre forward P/E’de %18’lik daralma zaten fiyatlandı. Bu seviyeler genelde:

görülür. Mevcut tabloda aşağı kırılım düşük olasılık.

İRAN İÇİN KRİTİK 10 MADDE

İran, ateşkesi reddederek “kalıcı barış” talebiyle 10 maddelik yeni bir çerçeve sundu. En kritik başlıklar:

Bu yapı, klasik enerji arz şokundan farklı olarak lojistik maliyet şoku yaratır. Petrol fiyatları üzerindeki yukarı yönlü baskının kalıcılaşma riski artıyor.

ECB: FAİZ ARTIRIMI MASADAN TAM KALKMIŞ DEĞİL

EURUSD: 1,1538 → yatay, bekle-gör modu

TÜRKİYE: ENFLASYON VE FAİZ BEKLENTİSİ YUKARI REVİZE

Enerji fiyatlarındaki artış doğrudan yukarı yönlü risk yaratıyor.

ABD SİYASETİ VE AVRUPA: GÖLGEDE KALAN SEÇİM

Savaş gündemi nedeniyle Avrupa iç siyaseti ikinci plana itilmiş durumda.

TRUMP CEPHESİ: SÖYLEM KARIŞIKLIĞI PİYASAYI BESLİYOR

Trump’ın İran’a yönelik sert ama tutarsız mesajları:

Son gelişme: İran’a verilen sürenin dolmasına saatler kaldı.

AB ANTLAŞMASI MADDE 49: SİYASİ MESAJ TARTIŞMASI

AB Antlaşması’nın 49. maddesi yeniden gündemde:

Küresel piyasalarda gün ortasına girilirken fiyatlamaların merkezinde jeopolitik risk kaynaklı enerji dinamikleri yer almaya devam ediyor. İran’ın sunduğu yeni çerçeve, yalnızca savaşın seyrini değil aynı zamanda küresel ticaretin maliyet yapısını da değiştirebilecek bir kırılma yaratıyor. Bu nedenle piyasa artık sadece “savaş var mı yok mu” sorusunu değil, “maliyet yapısı kalıcı olarak değişiyor mu” sorusunu fiyatlıyor.

ABD vadeli piyasalarında risk iştahı zayıf. S&P 500 vadeli kontratları 6.590 seviyesinde %0,24 ekside işlem görürken, Nasdaq 24.000 civarında %0,16 kayıpta. Russell 2000 tarafında da %0,26’lık geri çekilme dikkat çekiyor. Daha kritik sinyal ise volatilite tarafında geliyor. VIX endeksi %2’ye yakın yükselişle 23,76 seviyesine çıkarak piyasanın risk algısının yeniden bozulduğunu teyit ediyor. Bu tablo, özellikle jeopolitik haber akışına duyarlılığın arttığını gösteriyor.

Avrupa piyasaları Paskalya tatili sonrası açılışla birlikte karışık bir görünüm sergiliyor. FTSE 100 endeksi %0,55 kayıpla 10.430 seviyesinde bulunurken, Fransa CAC 40 endeksi %0,30 civarında yükselişle pozitif ayrışıyor. Avrupa tarafında fiyatlamalar daha temkinli; çünkü enerji şokunun doğrudan en kırılgan etkisi bu bölgede hissediliyor. Euro/dolar paritesi 1,15 seviyesinde yatay-pozitif bir görünümde.

Asya piyasalarında ise ayrışma belirgin. Hang Seng %0,70 yükselişle 25.116 seviyesine ulaşırken, Japonya Nikkei endeksi %2,32 sert düşüşle negatif ayrışıyor. Bu tablo, küresel risk fiyatlamasının homojen olmadığını, bölgesel hassasiyetlerin öne çıktığını gösteriyor.

Emtia tarafı, jeopolitik hikâyenin en net fiyatlandığı alan olmaya devam ediyor. Altın 4.656 dolar seviyesinde %0,15 primli işlem görerek güvenli liman talebinin sürdüğünü gösteriyor. Petrol ise 107 dolar seviyesinde %0,64 yükselişte. Bu hareket, arz riskinin halen fiyatlandığını ortaya koyuyor. Buna karşılık gümüş %1’e yakın kayıpla 71,97 seviyesine gerilerken, platin ve bakırda da sınırlı satış baskısı dikkat çekiyor. Bu ayrışma, sanayi metalleri tarafında büyüme endişesinin öne çıktığını gösteriyor.

Kripto varlıklarda da risk iştahındaki zayıflama hissediliyor. Bitcoin 68.423 dolar seviyesinde %0,70 kayıpta, Ethereum ise 2.096 dolar civarında %0,50 geriliyor. Bu hareket, yüksek beta varlıklarda temkinli duruşun sürdüğüne işaret ediyor.

Makro çerçevede en kritik kırılma noktası enerji fiyatları üzerinden şekilleniyor. İran’ın Hürmüz Boğazı’na yönelik yeni düzenleme önerisi, klasik arz kesintisinden farklı olarak küresel ticaret maliyetlerini doğrudan yukarı çekecek bir yapı sunuyor. Bu durum, yalnızca petrol fiyatlarını değil, taşımacılık, sigorta ve tedarik zinciri maliyetlerini de yukarı iterek ikinci tur enflasyon etkisi yaratma potansiyeline sahip.

Bu zincirleme etki, merkez bankalarının politika alanını daraltıyor. ECB tarafında “gerekirse yeniden sıkılaşma” söyleminin korunması, Fed tarafında ise faiz indirim beklentilerinin ötelenmesi bu bağlamda okunmalı. Türkiye özelinde ise enerji fiyatlarındaki yükselişin enflasyon beklentilerini yukarı çekmesi ve faiz tahminlerinin revize edilmesi aynı makro zincirin yerel yansıması.

Genel resimde piyasa, söylemlerden çok fiziksel akışları ve maliyet yapısını fiyatlıyor. Enerji → enflasyon → faiz → büyüme → risk iştahı hattı yeniden aktive olmuş durumda. Bu nedenle kısa vadede volatilitenin yüksek kalması ve yönün haber akışına duyarlı olması bekleniyor.