Sepetinizde ürün bulunmuyor.

Goldman Sachs: TL’de Yeni Dönem mi Başlıyor?

İş Bankası cephesinden gelen “program çalışmıyor” ifadesi, aslında doğrudan politika hatasına değil, transmisyon mekanizmasının kırılmasına işaret ediyor. Çünkü model şu: yüksek faiz → TL cazibesi → yabancı girişi → rezerv birikimi → enflasyon düşüşü.

Ama sahadaki veriler bu zincirin kırıldığını gösteriyor.

Örneğin, paylaşılan grafikte TCMB döviz varlıkları 213 milyar dolardan sert şekilde 152 milyar dolara kadar düşüp yeniden toparlansa da hâlâ kırılgan bir yapı sergiliyor . Bu, programın en kritik ayağı olan rezerv birikiminin sürdürülemediğini gösteriyor.

Programın çalışmamasının ana nedeni “faiz düşük” ya da “politika yanlış” değil. Sorun daha derin:

Bu tablo şu anlama geliyor:

Faiz artırılmış olsa bile sermaye kalıcı değil, girişler kısa vadeli, çıkışlar ise sert.

Bu yüzden banka genel müdürü düzeyinde gelen mesaj şu:

→ “Programın teorisi doğru ama piyasa bunu satın almıyor.”

En kritik veri ise kredi tarafı. Ticari kredilerde takibe düşme oranı %2.2’ye kadar yükselmiş durumda .

Bu ne demek?

Yani programın ikinci ayağı da kırılıyor:

Enflasyonu düşürürken büyümeyi stabilize etme hedefi tutmuyor.

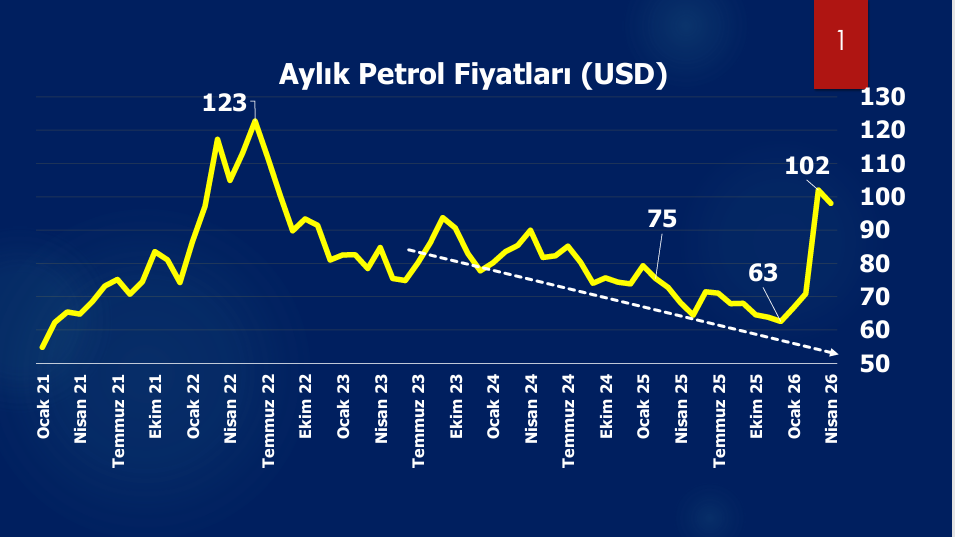

Petrol grafiği de önemli bir sinyal veriyor. 2025’te 63 dolara kadar düşen fiyatların tekrar 100 dolar seviyesine yaklaşması , Türkiye gibi enerji ithalatçısı bir ekonomi için:

Var, ama mevcut haliyle değil.

Programın çalışması için 3 kritik şart gerekiyor:

Bu üçü olmadan program “yarım çalışır”, yani:

→ Enflasyonu biraz düşürür ama sistemi kırar

→ Kur stabil olur ama rezerv erir

→ Faiz yüksek kalır ama büyüme düşer

Bu açıklama bir eleştiri değil, durum tespiti:

Programın problemi yanlış olması değil,

tam uygulanamaması ve piyasa tarafından fiyatlanmaması.

Bu yüzden şu cümle kritik:

“Program çalışmıyor” =

Faiz var ama güven yok.