İngiltere tahvil piyasasında baskı hızla artıyor. 30 yıllık gilt getirisi %5,6 ile 1998’den beri en yüksek seviyesine çıktı. Faiz şoku, zaten bozulmuş bütçe dengesi ve yükselen iflaslarla birleşince t...

Hülya Kocaer

Kasım 12, 2025

Paylaş

İngiltere tahvil piyasasında baskı hızla artıyor. 30 yıllık gilt getirisi %5,6 ile 1998’den beri en yüksek seviyesine çıktı. Faiz şoku, zaten bozulmuş bütçe dengesi ve yükselen iflaslarla birleşince tablo “sessiz bir mali çöküş”e işaret ediyor. Aşağıdaki dört grafik, resmin kritik bileşenlerini tek tek ortaya koyuyor.

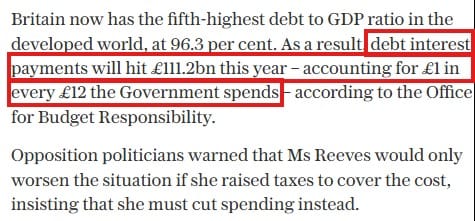

Görsel 1) — Faiz Yükü ve Borç Dinamiği

Kırmızı kutu ile vurgulanan bölüm: Bu yıl borç faizi ödemeleri 111,2 milyar sterline ulaşacak; Hükümetin harcadığı her 12 sterlinin 1’i faize gidiyor. Borç stoku GSYH’nin %96,3’ü (gelişmiş dünyada beşinci en yüksek).

Ne anlatıyor?

Bütçe esnekliği daralıyor. Faiz ödemeleri, savunma/eğitim/sağlık gibi kalemlerle doğrudan rekabet ediyor.

Faiz-faiz etkisi (snowball) devreye giriyor: Borç stoğu yüksek, piyasa faizi yüksek → her yeni ihraç daha pahalı → gelecek yılların faiz faturası şimdiden şişiyor.

Vergi mi, kesinti mi? Metindeki uyarı net: Vergi artırımı büyümeyi baskılar, harcama kesintisi ise siyasi olarak zor. Her iki senaryo da kolay değil.

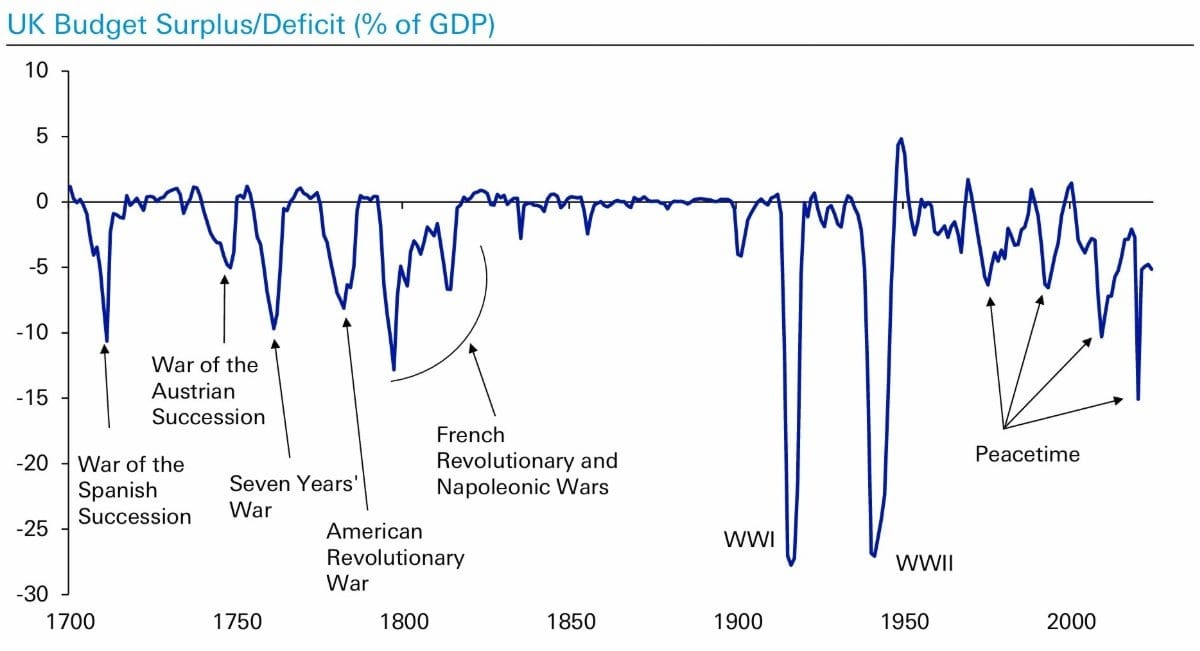

Görsel 2)300 Yıllık Bütçe Açığı Tarihi: Savaş Zamanı Delikleri, Barış Zamanı Açığı

Uzun dönemli seri, bütçe açığının GSYH’ye oranını 1700’lerden bugüne taşıyor. Derin çukurlar genelde savaş dönemleri: Avusturya Veraset Savaşı, Yedi Yıl Savaşları, Napolyon Savaşları, I. ve II. Dünya Savaşları. Grafik son kısımda, barış döneminde dahi savaş ölçeğinde açıklara işaret ediyor.

Ne anlatıyor?

Yapısal açık sorunu büyüyor: Demografi (yaşlanan nüfus), sağlık-hizmet harcamaları, enerji şokları ve pandeminin izleri barış zamanı açığını kalıcılaştırdı.

Döngüsel değil yapısal bir problem: Sadece konjonktür değil, harcama kompozisyonu/gelir tabanı da sorunlu.

r–g–pb denkleminde (borç sürdürülebilirliği): piyasa faizi r ↑, büyüme g ılımlı, birincil denge (pb) zayıf → borç oranı yukarı yönlü.

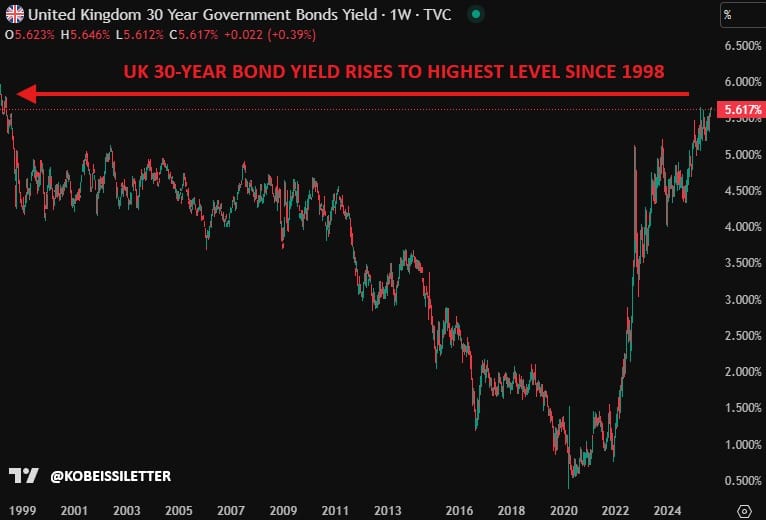

Görsel 3)30 Yıllık Gilt %5,6: 2020 Dibine Göre “15 Kat”

Uzun vadeli faiz, 2020’deki tarihi dipten bugüne katlanarak yükseldi ve getiri eğrisinin uzun ucunda kalıcı bir kırılma görüntüsü veriyor.

Ne anlatıyor?

BoE’nin eli bağlı. Enflasyon kalıcılığı ve ücret dinamikleri net bir “hızlı indirim” alanı bırakmıyor. Piyasa, “faizler uzun süre yukarıda” senaryosunu fiyatlıyor.

Arz baskısı: Hazine’nin yüksek ihraç programı + BoE’nin niceliksel sıkılaştırması (gilts portföyü eritme) → piyasaya daha fazla kâğıt → getiri üzerinde yukarı baskı.

Finansal aktarım kanalı: Mortgage oranları, emeklilik fonları (LDI hafızası), ticari gayrimenkul ve şirket finansmanı doğrudan etkileniyor.

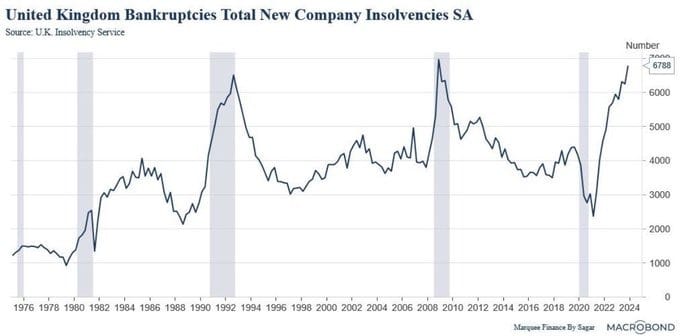

Görsel 4)İflaslar 2008 Zirvesine Yakın

Toplam yeni şirket iflasları mevsimsellikten arındırılmış seri 6.788 ile Küresel Finansal Kriz seviyelerine yaklaştı.

Talep soğuması + maliyet baskısı birleşince özellikle KOBİ’lerde kırılganlık artıyor.

Banka temkinliliği ve teminat baskısı kredi kanallarını daha da daraltıyor.

Kısır Döngü Riski

Yüksek açık ve borç → yüksek ihraç ihtiyacı.

Piyasaya arz artışı + enflasyon riski → uzun vadeli faiz ↑.

Faiz gideri bütçeyi daha çok kemirir → birincil fazlaya ulaşmak zorlaşır.

Kurumsal iflaslar ve konut/EMLAK baskısı → potansiyel büyüme zayıflar.

r (faiz) – g (büyüme) farkı açılır → borç/GSYH oranı daha da tırmanır.

Bu döngü kırılmazsa, İngiltere “kalıcı enflasyon mu, iflas dalgası mı?” ikilemini daha sert yaşayabilir.

Kredibilite + Kompozisyon

Orta Vadeli Mali Kural: Harcama tavanı ve birincil denge hedefiyle güven inşası. “Her 12 £’un 1’i faize” oranını aşağı çekmek için faiz dışı fazlaya dönüş şart.

Harcama kalitesi: Verimsiz sübvansiyonların tasfiyesi, kamu yatırımının (altyapı, enerji dönüşümü, savunma tedariki) önceliklendirilmesi.

Gelir tabanının güçlendirilmesi: Vergi tabanını genişleten ama büyümeyi boğmayan adımlar; kayıt dışı ve agresif vergi planlamasına sıkı denetim.

Borç vadesi/kompozisyonu yönetimi:Sabit kuponlu uzun vadeli ihraç ağırlığı, döviz ve enflasyona endeksli yükün kontrollü dağılımı.

BoE–Hazine eşgüdümü: QT hızının ihraç takvimiyle uyumu; finansal istikrarı gözeten düzenleme çerçevesi (LDI benzeri streslere karşı tampon).

Büyüme tarafı (arz yönlü): Planlama reformu (konut-arazi), enerji yatırımları (bağımsızlık ve maliyet), beceri/işgücü katılımını artırıcı hedefli programlar, KOBİ finansmanı için teminat/garanti araçları.

Özet

Faiz yükü rekor: Harcanan her 12 £’un 1’i artık faize gidiyor (Grafik 1).

Açıklar barış döneminde bile savaş ölçeğine yakın (Grafik 2).

Uzun vadeli tahvil faizi 1998’den beri zirvede; 2020 dibine göre “15 kat” (Grafik 3).

İflaslar 2008 seviyelerini test ediyor (Grafik 4).

İngiltere’nin karşısında net bir tercih var: kredibilitesi yüksek bir mali çerçeve ve arz yönlü büyüme paketi ile pazarı ikna etmek; aksi halde yüksek faiz–zayıf büyüme–yükselen iflas üçgeninde oyalanmak. Piyasaların verdiği not şimdilik sert: “Faiz indirimleri tek başına işe yaramaz; mali çıpa istiyoruz.”

2013’te Dr. Artunç Kocabalkan tarafından kurulan İFM Medya, finansal iletişim, araştırma, stratejik iletişim ve medya alanlarında entegre hizmet sunan uluslararası bir ajanstır.

Tanımlama bilgilerini; sitemizin doğru şekilde çalışmasını sağlamak, içerikleri ve reklamları kişiselleştirmek, sosyal medya özellikleri sunmak ve site trafiğimizi analiz etmek için kullanıyoruz. Aynı zamanda site kullanımınızla ilgili bilgileri; sosyal medya, reklamcılık ve analiz ortaklarımızla paylaşıyoruz.

Fonksiyonel

Her zaman aktif

Teknik depolama veya erişim, abone veya kullanıcı tarafından açıkça talep edilen belirli bir hizmetin kullanılmasını sağlamak veya bir elektronik iletişim ağı üzerinden bir iletişimin iletimini gerçekleştirmek amacıyla meşru bir amaç için kesinlikle gereklidir.

Tercihler

Teknik depolama veya erişim, abone veya kullanıcı tarafından talep edilmeyen tercihlerin saklanmasının meşru amacı için gereklidir.

İstatistik

Bu çerezler internet sitemizi optimize etmemize yardımcı olur. Bu çerezleri kullanmamıza izin verdiğinizde, kullanıcılarımızın en çok hangi sayfaları gezmekten keyif aldıkları ve hangi ürünlerin en popüler olduğu hakkında bilgi sahibi olabiliriz. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.Sadece anonim istatistiksel amaçlar için kullanılan teknik depolama veya erişim. Mahkeme celbi, İnternet Hizmet Sağlayıcınızın gönüllü uyumu veya üçüncü bir taraftan ek kayıtlar olmadan, yalnızca bu amaçla saklanan veya alınan bilgiler genellikle kimliğinizi belirlemek için kullanılamaz.

Pazarlama

Bu çerezler, ilgisiz reklamları görmenizi engellemeye yardımcı olmak için kullanılır. Ayrıca, diğer internet sitelerini ziyaret ettiğinizde, göz attığınız, aradığınız veya satın aldığınız ürünlere dayalı olarak, A Sound Fiction reklamlarını yapmak için kullanılırlar. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.