Sepetinizde ürün bulunmuyor.

Petrodolar Yükselişi Altını ve Borsaları Vurdu: Gözler 09.30’da Economist TV’de

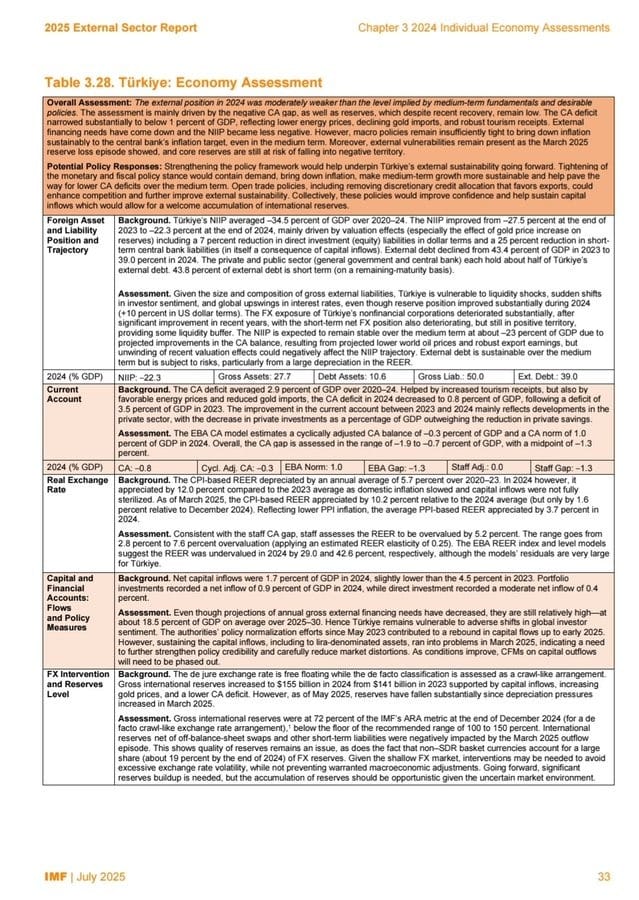

IMF’nin 2025 External Sector Report’unda Türkiye’ye ayrılan bölüm, dış denge, rezervler, döviz kuru ve cari açık gibi temel başlıklarda teknik tespitler sunuyor. Raporun dili diplomatik olsa da, satır araları ve veriler önemli uyarılar içeriyor.

IMF, Türkiye’nin rezerv seviyesinin hâlâ kırılgan olduğunu, Mart 2025’te yaşanan sert kaybın ardından toparlansa da, bileşiminin riskli olduğunu vurguluyor. Net rezervler hâlen negatif bölge riskine yakın, brüt rezervler ise yüksek faiz ödeyerek çekilen kısa vadeli sıcak paraya dayanıyor.

Bu tablo, “rezerv var ama güvenilir mi?” sorusunu gündeme getiriyor. Çünkü yüksek faiz karşılığında gelen kaynak, ilk fırsatta çıkabilecek kısa vadeli spekülatif sermaye demek. Sürdürülebilir değil; maliyeti yüksek ve kriz anında faydası sınırlı.

2024’te cari açık GSYH’nin sadece %0,8’i oldu. IMF bunu enerji fiyatlarındaki düşüş, altın ithalatındaki azalma ve bazı yatırım kalemlerindeki gerilemeye bağlıyor. Ancak yerel perspektiften bakıldığında, bu iyileşmenin temel nedeni reel ekonomideki yavaşlama.

IMF’nin de ima ettiği gibi, ekonomi yeniden canlandığında cari açık tekrar yükselecek. Yani “ekonomi durunca açık kapanıyor, büyüyünce artıyor” döngüsü devam edecek. Dışa bağımlı üretim yapısı değişmediği sürece bu tablo hep tekrar edecek.

IMF’ye göre 2024’te TL, %5,2 oranında aşırı değerli. Bu durum dezenflasyon politikası çerçevesinde bilinçli bir tercih. Ancak sorun şu ki: Maliye politikası bu hedefi destekleyecek şekilde devreye girmiyor.

Yani sadece kur politikasıyla enflasyonu kalıcı olarak düşürmek mümkün değil. Bir noktada bu kur politikası kırılacak. Ne zaman olacağı belirsiz, ama piyasa koşulları değiştiğinde, dış şok geldiğinde ya da sermaye çıkışı hızlandığında bu değerli TL stratejisi sürdürülemeyecek.

Değerli TL sayesinde özel sektör ve kamu, nispeten ucuz döviz borçlanma imkanına sahip. Kısa vadede rasyonel görünen bu tercih, kur şoku yaşandığında borç yükünü katlayacak bir risk barındırıyor. IMF, dış borcun kısa vadeli kısmının hâlâ yüksek olduğunu ve refinansman ihtiyacının devam ettiğini not ediyor.

Bu, “patlama” senaryosunda işleri en çok zorlaştıracak alanlardan biri olacak.

IMF’nin dili temkinli; “rezervler kırılgan, cari açık döngüsel düzeliyor, TL aşırı değerli” diyor. Yerel perspektiften ise bu uyarılar daha sert:

4-5 yıl sonra dönüp baktığımızda, eğer yapısal reform yapılmaz ve bu döngü kırılmazsa, bugünkü tespitler “demiştik” köşesinde yerini alacak gibi görünüyor.