Eylül ve Dördüncü Çeyrek “Kümesi” Son günlerde piyasaların en yakından takip ettiği başlıklardan biri Fed’in 2025 yılı içinde yapması beklenen faiz indirimleri oldu. Görsellere bakıldığında sell-side ...

Hülya Kocaer

Kasım 12, 2025

Paylaş

Eylül ve Dördüncü Çeyrek “Kümesi”

Son günlerde piyasaların en yakından takip ettiği başlıklardan biri Fed’in 2025 yılı içinde yapması beklenen faiz indirimleri oldu.

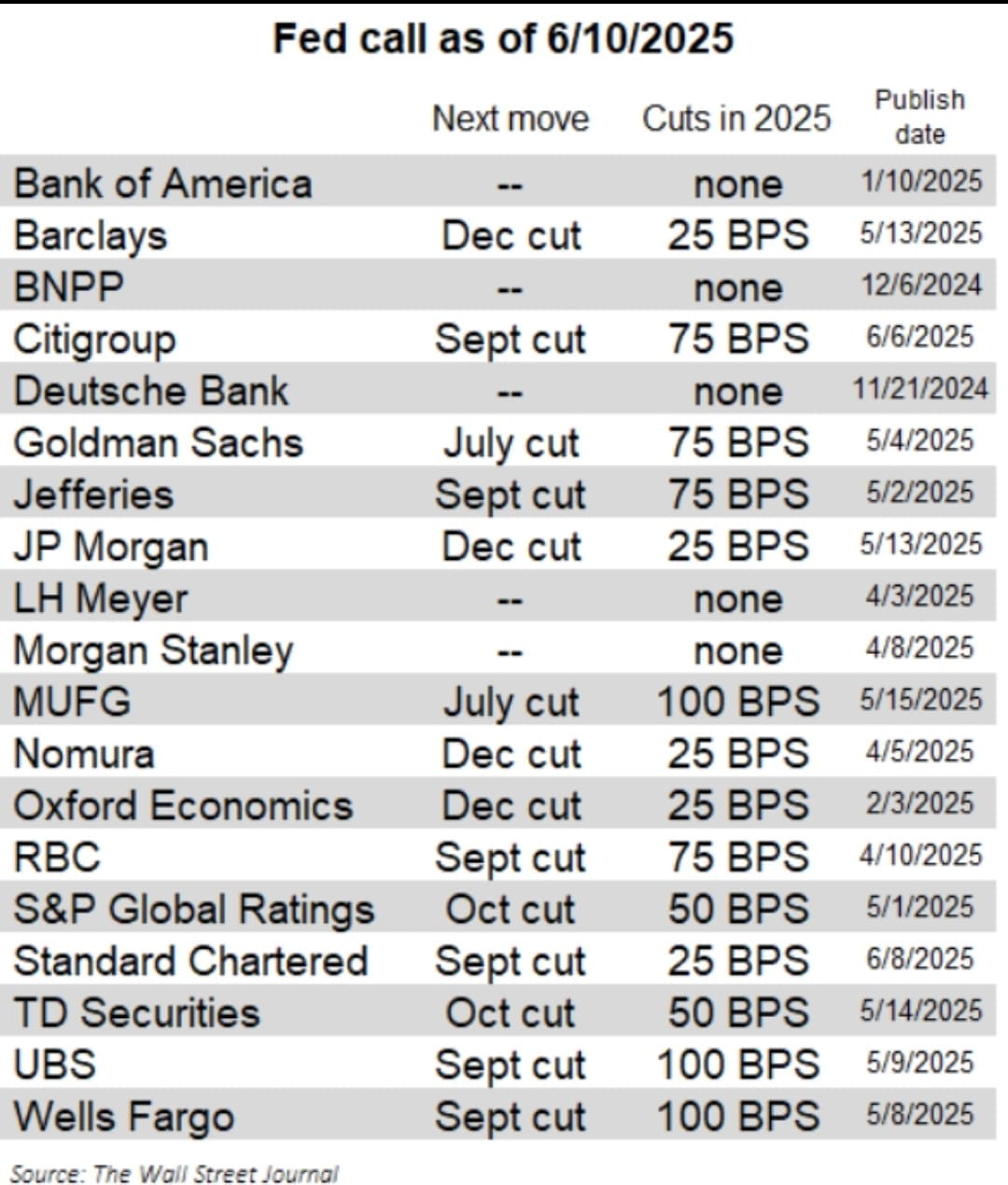

Görsellere bakıldığında sell-side analistleri ve profesyonel gözlemcilerden oluşan bir grup, Fed’in yılın ikinci yarısında faiz indirimlerine başlamasını beklerken; diğer bir grup, yıl içinde herhangi bir indirim öngörmüyor. Bu durum, piyasalar açısından önümüzdeki döneme dair belirsizliklerin ve bölünmüş beklentilerin sürdüğünü net şekilde gösteriyor.

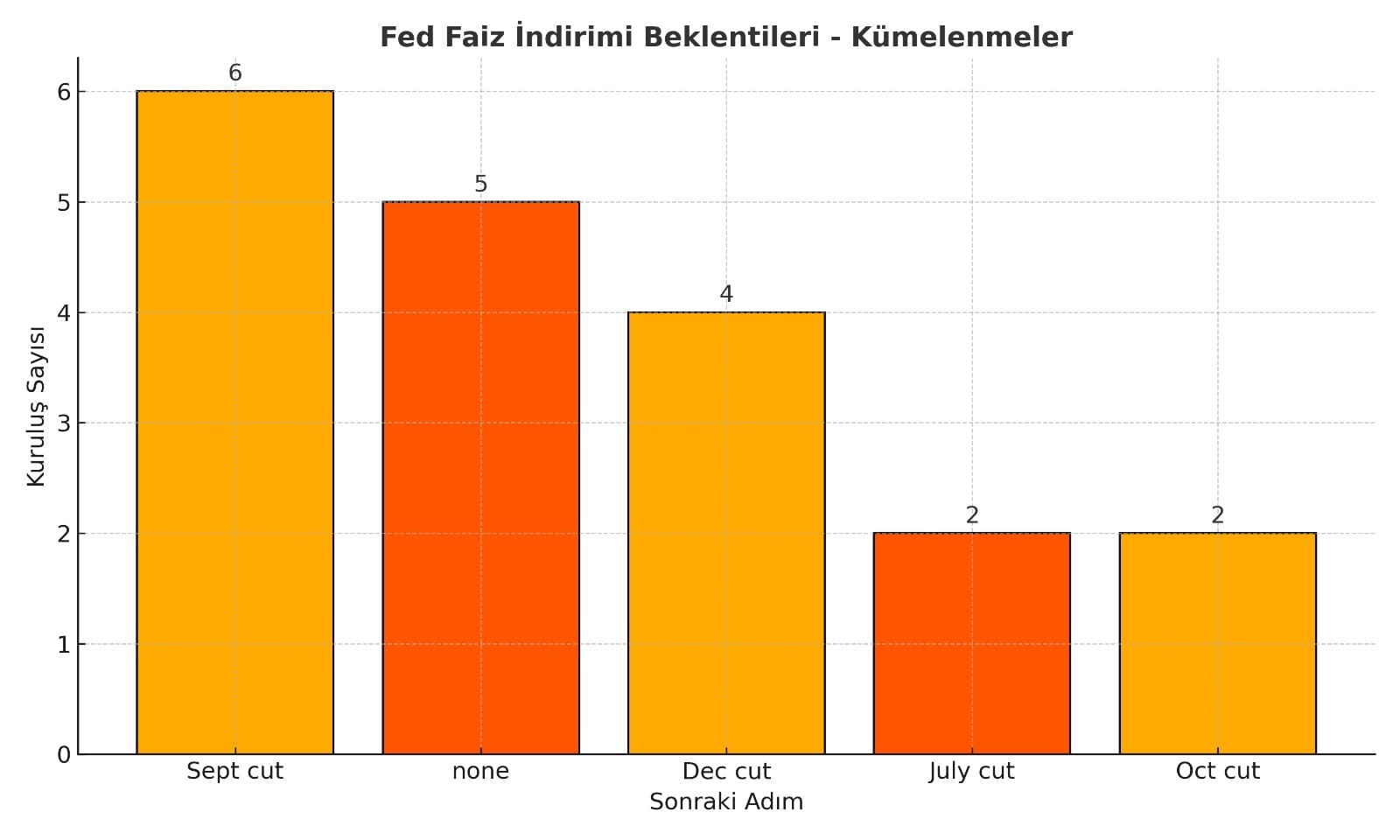

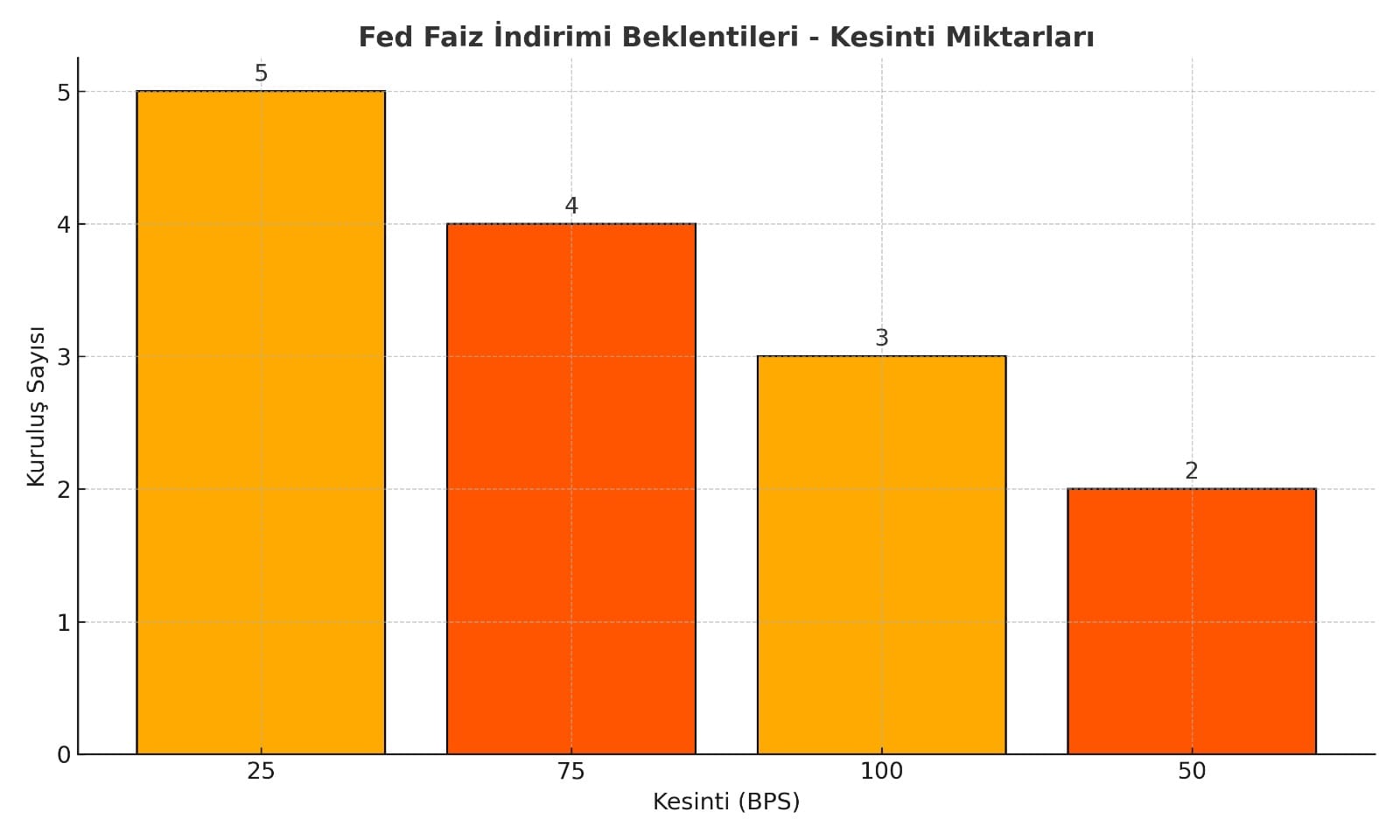

Tablo 1 ve Tablo 2’nin Detayları

1️⃣ Tablolarda öne çıkan tarih ve miktar kümelenmeleri:

Eylül 2025: Barclays, Citigroup, Jefferies, RBC, Standard Chartered, UBS ve Wells Fargo gibi kurumlar ilk faiz indirimlerinin Eylül ayında başlamasını öngörüyor.

Bu grup genelde 75-100 baz puanlık (bps) bir indirim öngörmüş.

Ekim-Aralık 2025: Goldman Sachs, S&P Global Ratings ve TD Securities gibi bazı kurumlar indirimlerin yılın dördüncü çeyreğine kayabileceğini belirtiyor.

Burada 25-50 baz puanlık indirim beklentileri göze çarpıyor.

Hiç indirim beklemeyenler: Bank of America, Deutsche Bank, LH Meyer ve Morgan Stanley gibi bazı isimler, bu yıl için herhangi bir indirim öngörmüyor.

Bu da Fed’in politika yönünde piyasada tam bir fikir birliği olmadığını gösteriyor.

2️⃣ İndirim miktarları ve risk dengesi:

75 baz puan ve üzeri kesintiler özellikle Eylül ve Ekim ayı beklentilerinde dikkat çekiyor. Bu kadar sert indirimler, Fed’in ciddi bir ekonomik yavaşlamaya karşı hızlı politika yanıtı verebileceği anlamına geliyor.

25-50 baz puanlık indirimler daha ölçülü ve kademeli bir geçiş beklentisini temsil ediyor. Bu da “yumuşak iniş” senaryosuna işaret ediyor.

Hiç indirim beklemeyenler ise Fed’in enflasyonu kontrol altında tutmak için faizleri yüksek seviyede tutmak zorunda kalacağına inanan grubu oluşturuyor.

Kümelenmelerin Anlamı

Görsellerdeki ek açıklamalarda da belirtildiği gibi, üç ana kümelenme göze çarpıyor:

Eylül’de indirim başlar diyenler: Ekonomik aktivitede bir yavaşlama veya işsizlik artışı beklentisi öne çıkıyor. Özellikle “yumuşak iniş” veya “kontrollü durgunluk” senaryolarını işaret ediyorlar.

Yılın son çeyreğine erteleyenler: Fed’in enflasyon düşüşü konusunda daha emin olmak isteyebileceğini ve bu nedenle faiz indirimi için yılın sonunu bekleyeceğini düşünen grup.

Hiç indirim yok diyenler: Özellikle çekirdek enflasyonun veya hizmet enflasyonunun yüksek kalacağını öngörenler. Ayrıca jeopolitik riskler ve kamu harcamaları gibi faktörlerin fiyatlar üzerinde baskı yaratmaya devam edeceği beklentisi bu grubu destekliyor.

Piyasa ve Ekonomi Açısından Yorum

Eylül beklentisi piyasalar için daha “güvercin” bir Fed hikâyesi anlamına gelir. Bu senaryoda tahvil faizlerinde ve dolar endeksinde baskı görebiliriz. Altın ve hisse senetleri için kısa vadede destekleyici olabilir.

Dördüncü çeyreğe kayan senaryo Fed’in sabırlı davranacağı ve “veri odaklı” kalacağı bir politika anlayışını yansıtıyor. Bu da oynaklığın yılın sonuna doğru artabileceğini gösterir.

Hiç indirim yok senaryosu ise Fed’in “yüksek faizle daha uzun süre” kalacağı anlamına gelir. Bu da kredi maliyetlerini artırabilir, tahvil piyasasında getiri eğrisini düzleştirebilir ve riskli varlıklara satış baskısı getirebilir.

Sonuç

Tablolar ve açıklamalar Fed’in 2025 yılı içinde faiz indirimlerine dair net bir fikir birliği olmadığını açıkça gösteriyor. Bu da piyasalar için önemli bir risk ve fırsat dengesi oluşturuyor. Özellikle Eylül ve son çeyrek kümelenmeleri, Fed’in “güvercin pencereyi” hangi dönemde açacağı sorusunu canlı tutarken; hiç indirim beklemeyenler ise ekonominin dayanıklılığı veya enflasyonun yapışkanlığı konusunda temkinli kalınması gerektiğini savunuyor. Bu tablo, yatırımcıların ve politika yapıcıların yaz aylarında açıklanacak verileri ve jeopolitik riskleri daha yakından takip etmesi gerektiğini ortaya koyuyor.

BSEkonomi Notu:

Yatırımcı ve Piyasa Hareketleri Açısından Önemli Unsurlar

1️⃣ Volatilite Riski ve Fiyatlama Dinamikleri

Farklı tarih ve miktar beklentileri, yatırımcıların pozisyon alırken net bir yön tayin etmesini zorlaştırır. Bu da piyasada belirsizlik yaratır ve volatiliteyi artırır.

Özellikle Eylül ve Aralık gibi farklı kümelerdeki indirim beklentileri, tahvil getirilerinde ani hareketlere neden olabilir. Hisse senetleri, altın ve emtialar da bu oynaklıktan etkilenebilir.

2️⃣ Tahvil Faiz Eğrisi ve Getiri Farkları

Fed’in faiz indirimine gitmesi durumunda, kısa vadeli faizler hızla düşerken uzun vadeli faizlerin aynı hızda düşmeyebileceği bir senaryo oluşabilir. Bu durum, getiri eğrisinin dikleşmesi veya yataylaşması gibi piyasa yapılarında değişime neden olur.

Yatırımcılar açısından bu, özellikle tahvil portföylerinde ve sabit getirili enstrümanlarda önemli bir risk veya fırsat doğurabilir.

3️⃣ Risk İştahı ve Portföy Dağılımı

Fed’in indirimleri veya indirim beklentileri risk iştahını artırarak riskli varlıklara (örneğin hisse senetleri, emtialar, gelişen piyasa tahvilleri) yönelmeyi teşvik edebilir.

Ancak bu süreçte indirimlerin miktarı ve zamanlaması konusundaki belirsizlik, yatırımcıların koruma (hedge) stratejilerine olan ilgisini de artırabilir.

4️⃣ Dolar Endeksi ve Küresel Sermaye Akımları

Faiz indirimi beklentisi ABD Doları’nı genelde zayıflatır; bu da gelişen piyasalara ve emtialara sermaye girişini hızlandırabilir.

Ancak “hiç indirim yok” beklentisi ağır basarsa, güçlü dolar senaryosu gündeme gelir ve küresel risk iştahını baskılayabilir.

5️⃣ Makroekonomik Göstergeler ve Fed’in Veri Bağımlılığı

Fed’in “veri bağımlı” politikası, istihdam, enflasyon ve büyüme verilerine olan hassasiyeti artırır. Bu yüzden yatırımcıların hem ABD hem de küresel ekonomik verileri (örneğin PMI, istihdam, TÜFE) çok yakından takip etmesi gerekir.

Ani veri sürprizleri, piyasa fiyatlamalarında sert dalgalanmalara neden olabilir.

6️⃣ Sektörel ve Hisse Senedi Piyasası Etkiler

Fed’in faiz indirimi beklentileri, borçlanma maliyetlerini düşüreceği için özellikle faiz hassasiyeti yüksek sektörlerde (örneğin finans, inşaat, otomotiv) hisse fiyatlarını olumlu etkileyebilir.

Ancak “yüksek faiz ortamının devamı” senaryosu ise bankacılık sektörü için kısa vadede kâr marjlarını destekleyebilir, diğer sektörlerde ise baskı yaratabilir.

2013’te Dr. Artunç Kocabalkan tarafından kurulan İFM Medya, finansal iletişim, araştırma, stratejik iletişim ve medya alanlarında entegre hizmet sunan uluslararası bir ajanstır.

Tanımlama bilgilerini; sitemizin doğru şekilde çalışmasını sağlamak, içerikleri ve reklamları kişiselleştirmek, sosyal medya özellikleri sunmak ve site trafiğimizi analiz etmek için kullanıyoruz. Aynı zamanda site kullanımınızla ilgili bilgileri; sosyal medya, reklamcılık ve analiz ortaklarımızla paylaşıyoruz.

Fonksiyonel

Her zaman aktif

Teknik depolama veya erişim, abone veya kullanıcı tarafından açıkça talep edilen belirli bir hizmetin kullanılmasını sağlamak veya bir elektronik iletişim ağı üzerinden bir iletişimin iletimini gerçekleştirmek amacıyla meşru bir amaç için kesinlikle gereklidir.

Tercihler

Teknik depolama veya erişim, abone veya kullanıcı tarafından talep edilmeyen tercihlerin saklanmasının meşru amacı için gereklidir.

İstatistik

Bu çerezler internet sitemizi optimize etmemize yardımcı olur. Bu çerezleri kullanmamıza izin verdiğinizde, kullanıcılarımızın en çok hangi sayfaları gezmekten keyif aldıkları ve hangi ürünlerin en popüler olduğu hakkında bilgi sahibi olabiliriz. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.Sadece anonim istatistiksel amaçlar için kullanılan teknik depolama veya erişim. Mahkeme celbi, İnternet Hizmet Sağlayıcınızın gönüllü uyumu veya üçüncü bir taraftan ek kayıtlar olmadan, yalnızca bu amaçla saklanan veya alınan bilgiler genellikle kimliğinizi belirlemek için kullanılamaz.

Pazarlama

Bu çerezler, ilgisiz reklamları görmenizi engellemeye yardımcı olmak için kullanılır. Ayrıca, diğer internet sitelerini ziyaret ettiğinizde, göz attığınız, aradığınız veya satın aldığınız ürünlere dayalı olarak, A Sound Fiction reklamlarını yapmak için kullanılırlar. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.