Sepetinizde ürün bulunmuyor.

Küresel Ekonomi Haritalarla Şekilleniyor

ABD merkezli teknoloji devi Apple, 2020 yılında pandemi döneminin ortasında ve faiz oranlarının tarihin en düşük seviyelerinde seyrettiği bir ekonomik atmosferde, finans piyasalarında dikkat çeken bir tahvil ihracına imza atmıştı. Şirket, 2,55% sabit faizle toplam 5,5 milyar dolarlık uzun vadeli borçlanmaya gitti. Bu borçlanmanın en dikkat çeken kalemi ise, 40 yıl vadeli, yani 2060 yılına kadar geri ödemesi olmayan 1,75 milyar dolarlık tahvildi. Apple bu adımı attığında, bilançolarında yaklaşık 200 milyar doların üzerinde nakit benzeri varlık bulunuyordu. Şirketin böyle bir dönemde borçlanması finans çevrelerinde “ucuz parayı uzun vadeye kilitlemek” olarak yorumlanmıştı.

Tahvil Faizleri Yükseldikçe Fiyatlar Düşüyor

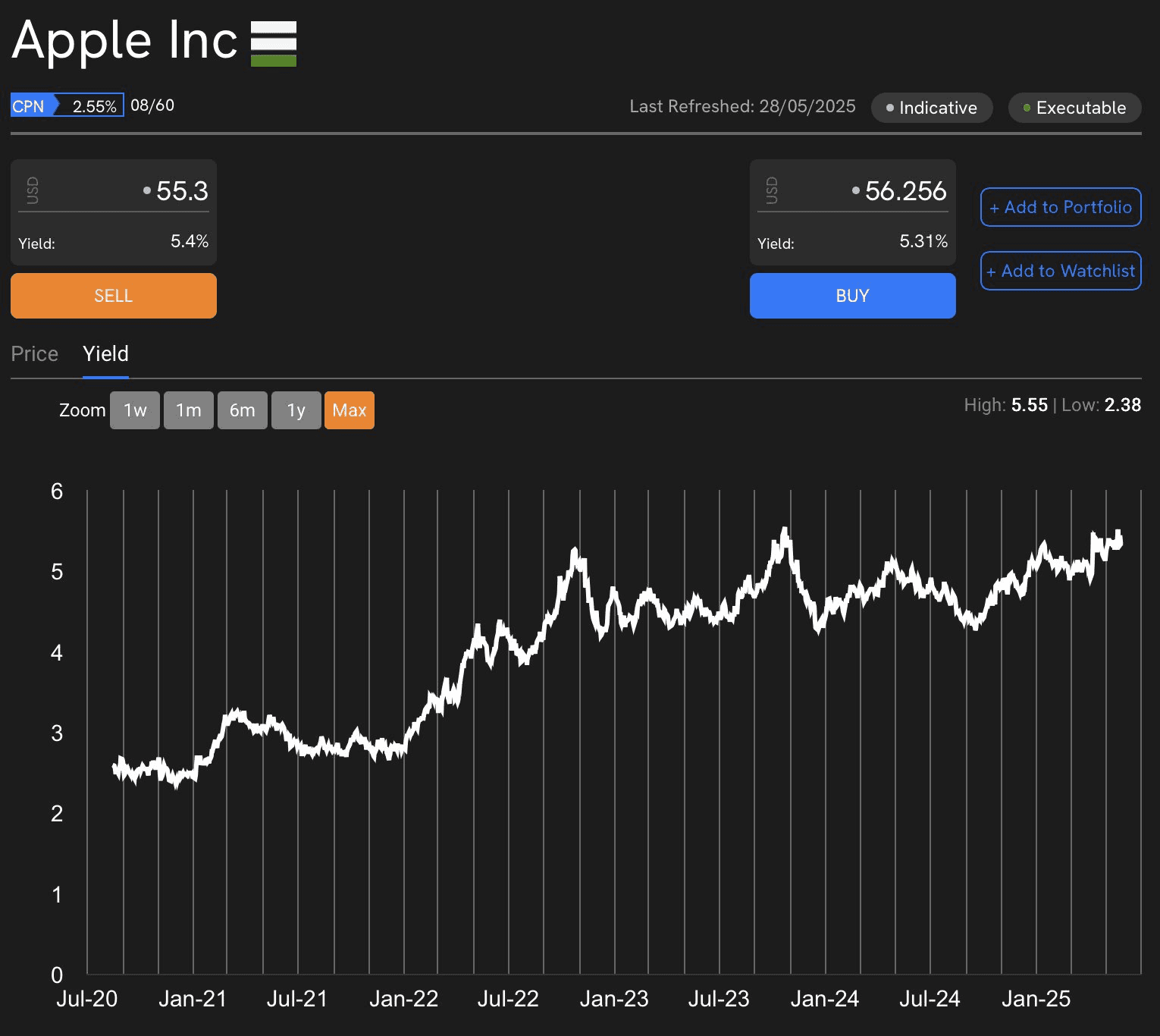

Tahvil piyasasında temel bir kural vardır: Faiz oranları yükseldikçe, sabit getirili mevcut tahvillerin piyasa fiyatı düşer. Apple’ın 2060 vadeli tahvili de bu kuraldan nasibini aldı. ABD Merkez Bankası (Fed), 2022 ortasından itibaren yüksek enflasyonla mücadele kapsamında politika faizini hızla artırdı. Bu süreçte 10 yıllık ABD tahvillerinin getirisi %0,6 seviyelerinden %4,5’in üzerine çıkarken, Apple’ın sabit faizli tahvili de cazibesini yitirdi.

Bloomberg verilerine göre, Apple’ın 2060 vadeli tahvillerinin getirisi 2023 itibarıyla %5 seviyesini aştı ve bugün %5,40 civarında işlem görüyor. Bu artış, tahvillerin fiyatının ciddi şekilde düşmesine neden oldu. Tahvilin bugünkü değeri yaklaşık %45-50 arasında gerilemiş durumda. Bu da teorik olarak Apple’ın bu tahvilleri bugünkü piyasadan geri satın alması durumunda, ilk borçlandığı 5,5 milyar dolar karşılığında sadece yaklaşık 3 milyar dolar ödeyerek borcunu kapatabileceği anlamına geliyor.

Finansal Stratejinin Akılcı Yüzü

Apple’ın 2020’deki borçlanması, şirketin sadece ucuz finansmana erişme stratejisiyle açıklanmıyor. Dönemin CFO’su Luca Maestri, o dönemde yaptığı açıklamalarda, bu borçlanmanın aynı zamanda hisse geri alım programlarının finansmanında kullanılacağını belirtmişti. Düşük faizle borçlanan Apple, bu parayı daha yüksek getiri potansiyeli olan kendi hisselerine yatırarak sermaye verimliliğini artırmayı hedefledi. Ayrıca şirket, uluslararası kazançlarını ABD’ye transfer ettiğinde karşılaşacağı vergi yükünden kaçınmak için yurtdışı kazançlarına dokunmadan ABD piyasasından borçlanma yolunu seçti.

Kurumsal Finansman Dersine Dönüşen Hamle

Bugün şirketlerin nakit yönetimi, borç yapısı ve faiz riskine karşı korunma stratejileri daha da önem kazanmış durumda. “Faiz yaktı bizi” serzenişinin sıkça duyulduğu bu dönemde, Apple gibi şirketler uzun vadeli finansal kararların ne kadar etkili olabileceğini kanıtlamış oldu. Zira şirket, faizlerin %0’a yakın olduğu dönemde 40 yıl boyunca sabit maliyetle finansman sağlamış ve bu borcun bugünkü yeniden değerlemesinde neredeyse %45 iskonto avantajı elde etmiş durumda.

Tahvilleri Geri Alır mı?

Apple’ın tahvilleri piyasadan toplayarak erken geri ödeme yapması teorik olarak mümkün, ancak bu tamamen piyasa koşullarına ve şirketin stratejik önceliklerine bağlı. Halihazırda şirketin bilançosu hala güçlü bir nakit pozisyonu taşırken, yüksek faizli yeni borçlanmalardan kaçınmak adına bu tip düşük faizli uzun vadeli borçları sürdürmek bile avantajlı olabilir.

Sonuç: İşini Bilene Faiz Zarar Yazmaz

Apple’ın 2020’de yaptığı bu hamle, sadece o dönem için değil, sonrasındaki yıllarda da kurumsal finansman dünyasında bir ders niteliğinde. Ucuz parayı uzun vadeye sabitlemek, riski minimize etmek ve ileriye dönük maliyet avantajı sağlamak açısından stratejik zekânın finansal karşılığı olarak görülüyor. Bugün Apple’ın bu tahvili, faiz şokunun hissedildiği küresel piyasalarda dahi, borç yönetiminin ne kadar kritik olduğunu gösteren somut bir örnek haline gelmiş durumda.