Barchart’ın 21 Mayıs 2025 tarihli paylaşımına göre, ABD’nin 30 yıllık Hazine tahvil ihalesine gelen yabancı talep 2020’den bu yana en düşük seviyeye gerilemiş durumda. Bu gelişme, sadece ABD iç piyasaları için değil, küresel finansal sistem açısından da kritik sinyaller barındırıyor. Özellikle Moody’s’in geçtiğimiz günlerde yaptığı kredi notu indirimi ve ABD’nin bütçe açığına dair artan endişeler bu ilgisizliğin arka planında yer alıyor.

Küresel Sermaye Akımlarında Yön Değişimi

Uluslararası yatırımcılar uzun süredir ABD tahvillerini ‘risk-free’ varlık olarak değerlendirse de, son yıllarda bu algı kademeli şekilde aşınıyor. JP Morgan ve IMF gibi kurumların 2024 sonunda yayımladığı raporlar, Çin, Japonya ve Körfez ülkelerinin portföylerinde ABD tahvili oranını azaltmaya başladığını gösteriyordu. Özellikle Japonya Başbakanı’nın ‘Yunanistan’a benzer mali disiplin sorunları’ vurgusu, en büyük dış yatırımcılardan biri olan Japonya’nın pozisyonunu sorgulattı.

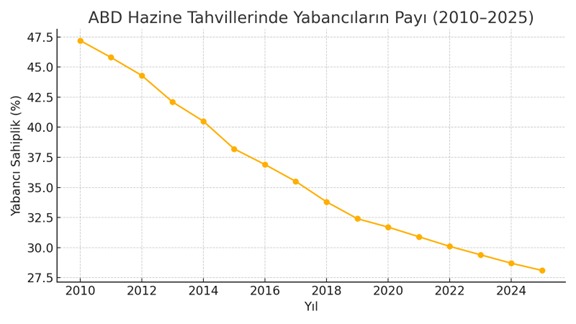

Yabancı Sahiplik Trendleri (2010–2025)

Geçmişten Bugüne Yabancı Talep Trendleri

– 2008 Krizi sonrası: Fed’in tahvil alımları ve küresel likidite bolluğu, tahvil talebini yapay biçimde artırmıştı.

– 2011’de S&P’nin ABD’nin kredi notunu AAA’dan düşürmesi: Piyasa kısa vadeli şok yaşasa da, tahviller yine güvenli liman rolünü korudu.

– 2018-2019 döneminde Çin’in tahvil satışları: ABD-Çin ticaret savaşları sırasında 75 milyar dolara yakın tahvil portföyü azaltımı gerçekleşmişti.

– 2020 Pandemisi: Küresel riskten kaçış davranışıyla tahvillere yönelim artmıştı. Bugün ise bu dinamikler tersine dönmüş durumda.

ABD Borç Yapısı ve Yabancı Yatırımcıların Rolü

2025 itibarıyla ABD’nin toplam kamu borcu 34 trilyon doları aştı. Bu borcun yaklaşık %30’u yabancı yatırımcıların elinde bulunuyor. Ancak bu oran 2013’te %45’in üzerindeydi. Bu düşüş, ABD’nin borç sürdürülebilirliğinde artık iç piyasalara daha fazla bağımlı hale geldiğini gösteriyor. Fed’in bilanço daraltma (QT) süreciyle birlikte bu finansman ihtiyacı daha da kırılgan hale geliyor.

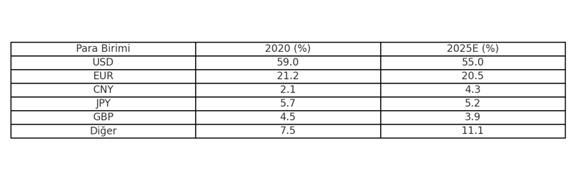

Küresel Rezerv Kompozisyonu Değişiyor

Yeni Rezerv Arayışları ve Doların Rolü

Dolar hâlâ rezerv para birimi olmayı sürdürüyor. Ancak çok kutuplu finansal sistem tartışmaları, özellikle BRICS ülkelerinin yerel para birimleriyle ticareti artırma çabaları, doların tek kutupluluğunu sorgulatıyor. SWIFT dışı ödeme sistemlerinin gelişimi, Çin’in yuanı uluslararasılaştırma politikaları ve altın rezervlerinde yaşanan hızlı artış bu dönüşümün sinyallerini veriyor.

Yatırımcıya Not: Ne Yapmalı?

1. ABD tahvillerinde uzun vadeli pozisyonlar için getiri avantajı artsa da, yapısal riskleri göz önüne almalı.

2. Altın ve kısa vadeli Eurobond benzeri araçlar daha dengeli bir risk profili sunabilir.

3. Gelişmekte olan piyasa tahvilleri (EM debt) içinde döviz rezervleri güçlü, cari fazlası olan ülkeler tercih edilebilir (örneğin Endonezya, Brezilya).

Sonuç

Yabancı yatırımcıların ABD tahvillerine ilgisindeki azalma, yalnızca ekonomik değil aynı zamanda jeopolitik ve yapısal bir kırılmanın işareti olabilir. Bu durum, 2020’li yılların merkez bankası politikalarını ve rezerv para yapısını şekillendirecek ana değişkenlerden biri haline geliyor

Dr. Artunç KOCABALKAN