Sepetinizde ürün bulunmuyor.

Goldman Sachs: TL’de Yeni Dönem mi Başlıyor?

Küresel piyasalar, İsrail–İran hattında tırmanan gerilimin ardından ilk etapta klasik bir “risk-off” tepkisi verdi. Petrol fiyatları hızla yükselirken, enflasyon beklentileri yukarı yönlü revize edildi ve merkez bankalarının faiz indirimi patikası yeniden sorgulanmaya başladı. Ancak son birkaç gün içinde dikkat çekici bir değişim yaşanıyor: Wall Street’in önde gelen kurumları, bu jeopolitik şoku artık sistemik bir krizden ziyade “fiyatlanabilir bir risk” olarak konumlandırmaya başladı.

Bu dönüşüm, yalnızca piyasa fiyatlamasında değil, aynı zamanda yatırım bankalarının strateji notlarında da net şekilde görülüyor.

Savaşın ilk günlerinde piyasa anlatısı oldukça netti: enerji şoku → enflasyon baskısı → faizlerin daha uzun süre yüksek kalması. Bu zincir, özellikle hisse senetleri üzerinde baskı yaratabilecek klasik bir makro senaryoyu işaret ediyordu.

Ancak Dr. Artunç Kocabalkan’ın sosyal medya paylaşımında dikkat çektiği gibi, bu anlatının üzerine yeni bir katman eklendi:

“Makro risk (petrol + enflasyon) aynı, ama piyasa artık bunu ‘fiyatlanabilir şok’ olarak görüyor.”

Bu çerçevede Wall Street üç ana gruba ayrılmış durumda:

Birinci grup, hızlı pivot yapanlar. BlackRock, Morgan Stanley ve kısmen JPMorgan Chase, ilk şokun ardından “dip alım” ve ABD hisselerinde overweight pozisyon önerisine geri dönmüş durumda. Bu kurumlar, özellikle yapay zekâ temalı büyüme hikâyesinin, jeopolitik riskleri dengeleyecek kadar güçlü olduğunu savunuyor.

İkinci grup, baştan beri pozisyonunu koruyanlar. Goldman Sachs, savaşın başından itibaren “risk var ama sistem çalışıyor” tezini savunuyordu ve bu duruşunu değiştirmiş değil.

Üçüncü grup ise temkinli kalanlar. Citigroup, Wells Fargo ve Bank of America tarafında net bir yön değişimi yok. Bu kurumlar daha çok “dayanıklılık” vurgusu yapıyor; yani sistemin şoku absorbe edebileceğini kabul ediyorlar, ancak agresif risk alımına da henüz geçmiyorlar.

Piyasanın bu yeni yaklaşımının merkezinde kritik bir ayrım yatıyor: sistemik kriz ile yönetilebilir şok arasındaki fark.

2008 finansal krizi ya da pandemi gibi olaylar, sistemin kendisini tehdit eden yapısal kırılmalar yaratmıştı. Oysa mevcut durumda, savaşın yarattığı riskler daha çok belirli kanallar üzerinden ilerliyor:

Bu değişkenler önemli olsa da, finansal sistemin işleyişini doğrudan bozacak bir “likidite krizi” üretmiş değil.

Kocabalkan bu noktayı şu şekilde çerçeveliyor:

“Ortak yön değişimi var ama tam bir fikir değiştirme yok.”

Yani yatırım bankaları riskin ortadan kalktığını düşünmüyor; yalnızca bu riskin yönetilebilir olduğunu ve piyasa tarafından sindirilebileceğini kabul ediyor.

Bu noktada dikkat çekici bir ayrışma öne çıkıyor: hisse senetleri tarafında risk iştahı korunurken, enerji piyasasında daha sert bir tablo oluşuyor. JPMorgan’ın son değerlendirmesinde öne çıkan ifade, piyasanın henüz tam fiyatlamadığı bir gerçeğe işaret ediyor:

“Hisse Senetleri Bunu Umursamıyor, Ama JPMorgan Uyarıyor: Petrol Şoku Artık Tamamen Gerçekleşiyor.”

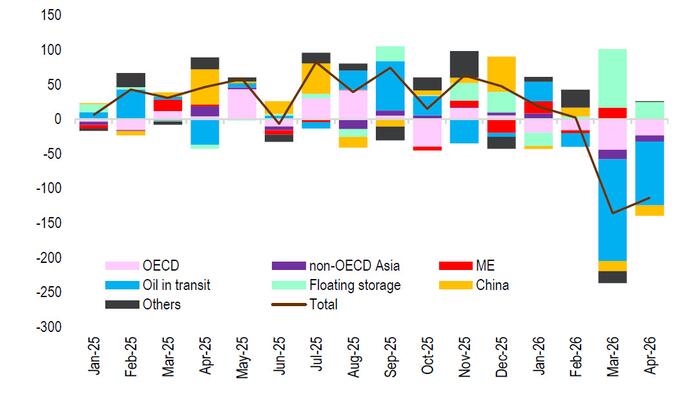

Yukarıdaki grafik de bu ayrışmayı net şekilde ortaya koyuyor. OECD stokları, Çin talebi, yüzer depolama ve transit akışlar üzerinden hesaplanan toplam denge, son dönemde keskin bir bozulmaya işaret ediyor. Özellikle toplam çizgisindeki sert aşağı yönlü hareket, arz-talep dengesinde ciddi bir daralma yaşandığını gösteriyor.

Bu durum, piyasanın “fiyatlanabilir şok” anlatısıyla çelişen bir alt hikâyeye işaret ediyor: enerji tarafında şok hâlâ derinleşiyor olabilir.

Kocabalkan’ın analizinde öne çıkan bir diğer başlık ise küresel finans sisteminin yapısına dair vurgu. Özellikle BlackRock, Vanguard ve State Street’in oluşturduğu yapı, piyasadaki yön tayininde kritik rol oynuyor.

Bu üç kurum, doğrudan banka olmamalarına rağmen, küresel varlık yönetiminin merkezinde yer alıyor. Trilyonlarca dolarlık fon akışını yöneten bu yapı, hisse senetlerinden tahvillere, ETF’lerden emtia piyasalarına kadar geniş bir etki alanına sahip.

Kocabalkan bu yapıyı şu ifadelerle özetliyor:

“Bu 3 kurum banka değildir, para yaratmaz ama parayı yöneten ağın sahibi olarak birbirlerini destekler ve dünyayı yönetirler.”

Bu perspektife göre, mevcut piyasa anlatısının şekillenmesinde yalnızca makro veriler değil, aynı zamanda bu büyük varlık yöneticilerinin pozisyonlanması da belirleyici oluyor.

Her ne kadar piyasa anlatısı değişiyor olsa da, temel makro riskler ortadan kalkmış değil.

İsrail–İran gerilimi, özellikle Hürmüz Boğazı üzerinden küresel enerji arzını tehdit etmeye devam ediyor. Petrol fiyatlarında yaşanan her yukarı yönlü hareket, doğrudan enflasyon beklentilerine yansıyor.

Bu da merkez bankaları için kritik bir ikilem yaratıyor:

Wall Street’in mevcut pozisyonu, bu risklerin farkında olmakla birlikte, şirket kârlarının bu baskıyı dengeleyebileceği yönünde.

Nitekim son dönemde birçok kurum, şu argümanı öne çıkarıyor:

“Şirket kârları güçlü, bu yüzden düzeltme alım fırsatına dönebilir.”

Bu söylem, özellikle teknoloji hisseleri ve yapay zekâ temalı şirketler için geçerli görülüyor.

Kocabalkan’ın notunda dikkat çeken bir diğer önemli tez ise küresel sermaye akışına dair.

“Savları şu: Para yine AI ile ABD’ye dönecek ve ABD ekonomisi çok güçlü.”

Bu yaklaşım, son iki yılda piyasada hâkim olan “ABD istisnacılığı” temasının devamı niteliğinde.

ABD ekonomisi, güçlü tüketim, yüksek verimlilik artışı ve yapay zekâ yatırımları sayesinde diğer gelişmiş ekonomilere kıyasla daha dirençli bir görünüm sergiliyor. Bu da küresel fonların ABD varlıklarına yönelmesini destekliyor.

Savaş gibi jeopolitik şoklar ise bu eğilimi tersine çevirmek yerine, çoğu zaman hızlandırıyor. Çünkü yatırımcılar belirsizlik dönemlerinde daha likit ve derin piyasalara yönelme eğiliminde.

Burada kritik soru şu: Wall Street’in bu yeni okuması gerçekten doğru mu, yoksa piyasa bir kez daha riski hafife mi alıyor?

Bu sorunun net bir cevabı yok, ancak birkaç temel risk başlığı öne çıkıyor:

Bu senaryolardan herhangi birinin gerçekleşmesi, mevcut “fiyatlanabilir şok” anlatısını hızla geçersiz kılabilir.

Kocabalkan’ın analizinin en kritik bölümü, yatırımcıya yönelik uyarılar içeriyor.

“Uzun vadede dünya ekonomisi çok kötü bir yere gidecek.”

Bu ifade, yapısal risklerin hâlâ masada olduğunu vurguluyor. Ancak aynı zamanda kısa vadeli fırsatlara da kapı aralıyor:

“Bu bilerek yine de kısa vadede bu riski almak imkanı var.”

Yani piyasa iki farklı zaman diliminde iki farklı hikâyeyi aynı anda fiyatlıyor:

Bu durum, yatırımcı açısından daha karmaşık bir karar seti yaratıyor.

Özellikle ABD piyasalarına yönelmek isteyen yatırımcılar için Kocabalkan’ın uyarısı net:

“Nasdaq’da ETF ya da hisse alacaksanız çok dikkatli seçim yapmalısınız.”

Bu ifade, artık “endeks al ve bekle” döneminden ziyade, daha seçici ve tematik bir yatırım yaklaşımına ihtiyaç olduğunu gösteriyor.

Tüm bu jeopolitik ve makro risklere rağmen, küresel piyasalarda gün sonu fiyatlamaları dikkat çekici bir toparlanmaya işaret etti. ABD borsalarında alım iştahı güçlenirken, S&P 500 endeksi %1’e varan yükselişle 6.887 seviyesinden kapanış gerçekleştirdi. Teknoloji hisselerinin öncülüğünde Nasdaq %2,5 artışla 25.401 seviyesine ulaşırken, daha geniş tabanlı Russell 2000 endeksi ise %3,20 yükselişle 2.671 seviyesinden günü tamamladı.

Emtia tarafında ise ayrışma sürdü. Altın ve gümüş %0,50 civarında değer kaybederken, petrol fiyatlarında yukarı yönlü hareket dikkat çekti. Enerji piyasasında %3,70’lik artışla petrol fiyatları 95 dolar seviyesine yaklaşarak jeopolitik risklerin hâlâ fiyatlanmaya devam ettiğini gösterdi.

Wall Street’in İsrail–İran savaşına yönelik okuması değişiyor. İlk etapta baskın olan “enerji şoku ve enflasyon” anlatısı, yerini daha nüanslı bir yaklaşıma bırakıyor.

Ancak bu değişim, risklerin ortadan kalktığı anlamına gelmiyor.

Aksine, piyasa aynı riskleri farklı bir çerçevede yeniden fiyatlıyor.

Kocabalkan’ın ifadesiyle:

“Makro risk aynı ama algı değişti.”

Bu değişim, kısa vadede piyasaları destekleyebilir. Ancak uzun vadede, jeopolitik gerilimler ve enerji arzına yönelik tehditler, küresel ekonomi üzerinde baskı oluşturmaya devam edecek.

Dolayısıyla mevcut ortam, klasik bir “risk alma ya da kaç” ikileminden ziyade, daha rafine bir strateji gerektiriyor:

Seçici risk, disiplinli portföy yönetimi ve makro gelişmeleri yakından takip etmek.

Çünkü bu kez mesele yalnızca bir savaş değil; aynı zamanda küresel finansal sistemin bu savaşı nasıl fiyatladığı.