Sepetinizde ürün bulunmuyor.

BÜYÜK İSTİLA VE ÖLÜ KEDİ ZIPLAMASI

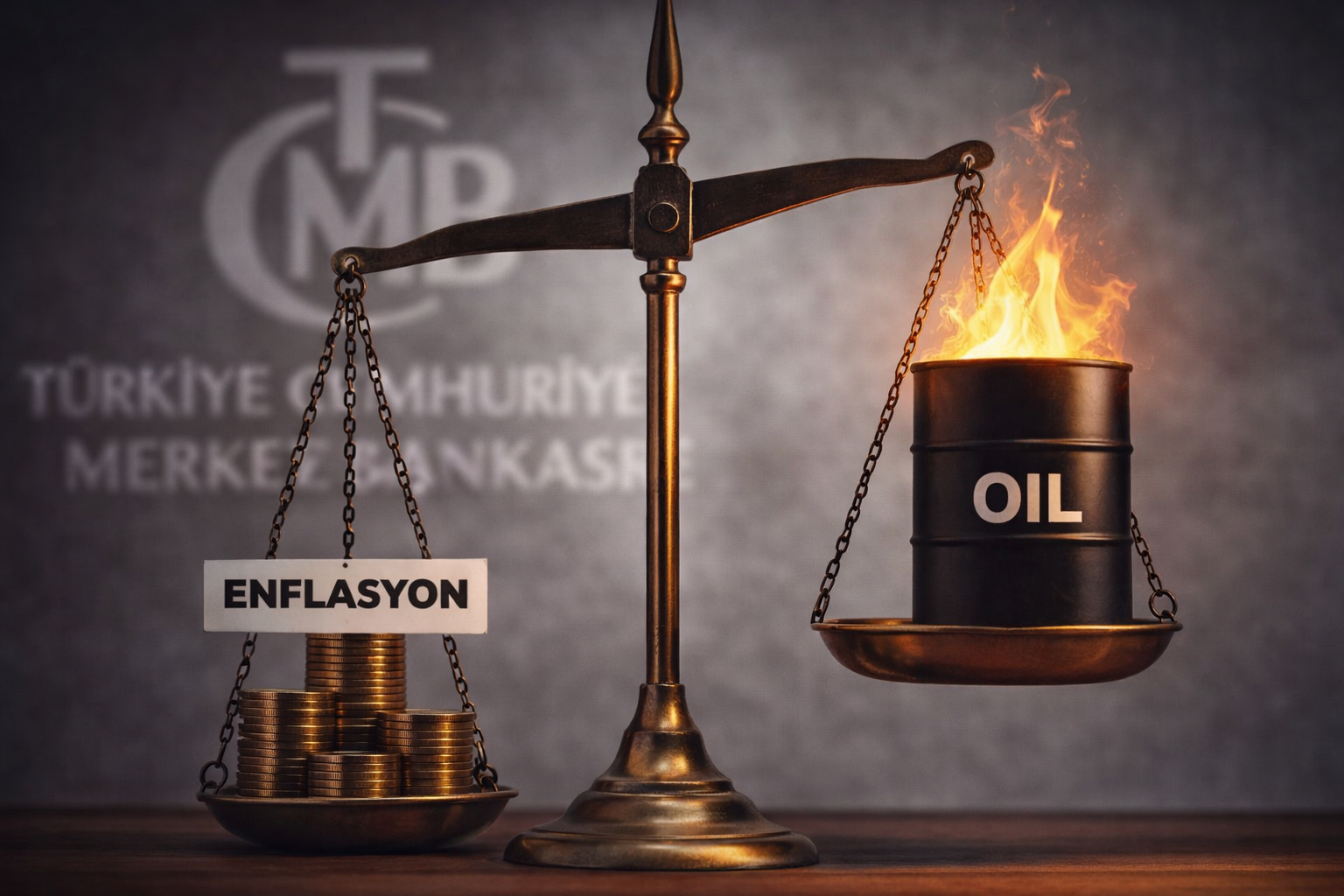

Türkiye Cumhuriyet Merkez Bankası Para Politikası Kurulu, politika faizini yüzde 37’de sabit bıraktı. Karar metninde özellikle jeopolitik riskler ve enerji fiyatlarındaki yükselişe dikkat çekilirken, enflasyon görünümünde kalıcı bir bozulma görülmesi halinde para politikasının yeniden sıkılaştırılabileceği mesajı verildi. Bu ifade, piyasalara verilen en kritik sinyal olarak öne çıkıyor. Çünkü küresel ölçekte petrol fiyatlarının hızla yükseldiği bir dönemde TCMB’nin faizi sabit tutması, aslında para politikasında temkinli bir bekleme stratejisinin devreye girdiğini gösteriyor.

Karar metninin tonu ise belirgin şekilde şahin kaldı. TCMB, jeopolitik gelişmeler ve enerji fiyatlarındaki yükselişin enflasyon görünümü üzerindeki risklerine açıkça vurgu yaparken, gerektiğinde para politikasının yeniden sıkılaştırılabileceğini ifade etti. Politika faizinin yüzde 37 seviyesinde tutulmasına rağmen, mevcut enflasyon patikası ve piyasa faizleri dikkate alındığında reel faizlerin yaklaşık yüzde 40 bandında oluşması, Merkez Bankası’nın finansal koşulları sıkı tutmaya devam edeceğinin güçlü bir sinyali olarak yorumlanıyor.

Bu kararın ilk etkisi mevduat ve para piyasası fonlarında görülecek. Politika faizinin sabit kalması, bankaların mevduat faizlerini kısa vadede yukarı çekme baskısını sınırlıyor. Ancak likidite yönetimi ve kredi büyümesini kontrol altında tutma hedefi devam ettiği için mevduat faizleri yüksek seviyelerde kalmayı sürdürecek. Bu durum özellikle para piyasası fonlarını yatırımcı açısından cazip kılmaya devam ediyor. Faizlerin mevcut seviyesinde kalması, kısa vadeli TL likit fonların getirisinin korunacağı anlamına geliyor.

Kararın bir diğer kritik etkisi kredi piyasasında ortaya çıkacak. TCMB’nin mesajı, kredi genişlemesinin kontrol altında tutulmaya devam edeceğini gösteriyor. Politika faizi sabit kalsa bile bankaların kredi faizlerini aşağı çekmesi beklenmiyor. Aksine ticari kredi faizlerinin yüksek kalması, şirketlerin finansmana erişimini zorlaştırmaya devam edecek. Bu da ekonomik aktivite üzerinde yavaşlatıcı bir etki yaratabilir.

Döviz piyasası açısından ise kararın en kritik tarafı rezerv yönetimi olacak. Jeopolitik risklerin ve enerji fiyatlarının yükseldiği bir ortamda Türkiye’nin enerji ithalat faturası artabilir. Petrol fiyatlarının yükselmesi cari dengeyi bozabilecek en önemli faktörlerden biri. Bu nedenle TCMB’nin döviz rezervlerini korumaya yönelik daha temkinli bir politika izlemesi bekleniyor. Kur üzerindeki baskının artması durumunda rezerv kullanımının sınırlı tutulması ve likidite araçlarının devreye alınması muhtemel.

Bu tabloyu küresel enerji fiyatlarıyla birlikte okumak gerekiyor. Petrol fiyatlarının yükseldiği bir dönemde Türkiye gibi enerji ithalatçısı ülkelerde enflasyon baskısı artar. TCMB’nin karar metninde enerji fiyatlarına özellikle vurgu yapması, önümüzdeki dönemde para politikasının tamamen enflasyon risklerine göre şekilleneceğini gösteriyor.

Sonuç olarak TCMB’nin faizleri sabit tutma kararı piyasalara kısa vadede bir istikrar mesajı verse de, enerji fiyatları ve jeopolitik riskler belirleyici olmaya devam edecek. Mevduat ve para piyasası fonları cazibesini korurken, kredi piyasası sıkı kalacak, rezerv yönetimi ise para politikasının en kritik alanı olmaya devam edecek. Bu nedenle önümüzdeki dönemde asıl belirleyici unsur yalnızca faiz değil; petrol fiyatları, jeopolitik riskler ve Türkiye’nin dış finansman dengesi olacak.