Sepetinizde ürün bulunmuyor.

Fed Öncesi Kritik Hafta: Petrol Yükseliyor, Enflasyon Verisi Bekleniyor, Finansal Huzur İçin Risk Yönetimi Öne Çıkıyor

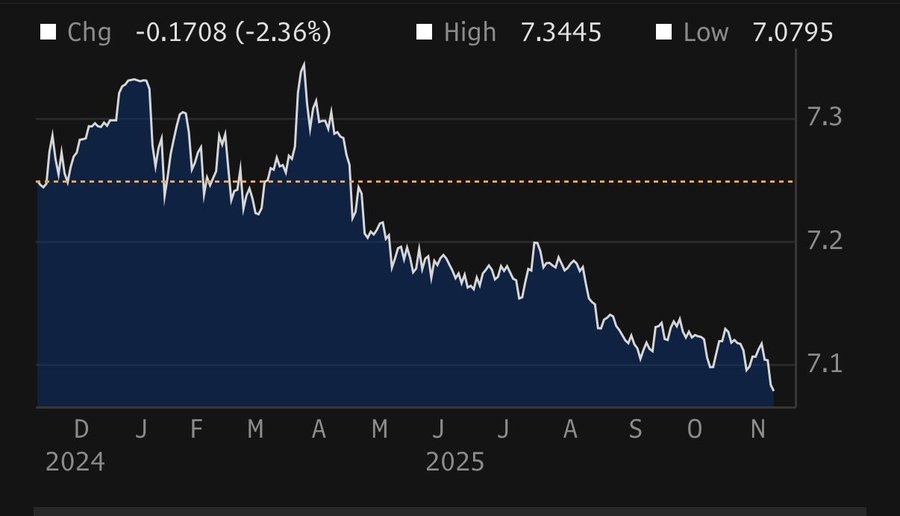

Çin yuanı uzun süre “baskılanmış zayıf kur” tartışmalarının merkezindeydi; ancak tablo son aylarda belirgin biçimde değişti. Kur 1 USD ≈ 7,08 CNY seviyelerine gerilerken, piyasanın fiyatlaması Çin para biriminin zayıf kalmasından çok kontrollü bir güçlenme sürecine işaret ediyor.

Bu eğilim gelişmiş ülke para birimlerinin yıl genelinde dolar karşısında kayıplar yaşadığı bir dönemde yuana ayrı bir yer açtı. Çünkü mevcut hareket bir “geri çekilme” ya da devalüasyonun azalması olarak değil, daha net biçimde revalüasyonun başlaması olarak okunuyor. Analistlerin bir kısmı uzun süredir yuanın olduğundan daha değersiz tutulduğunu, Çin ekonomisinin ihracat-destekli modelde dengelenmeye çalışırken para birimini güçlendirmeyi de kullanabileceğini değerlendiriyordu. Şimdi fiyatlama tam bu beklentiyle hizalanıyor.

Politika cephesi de hareketin temelini oluşturuyor. Çin Merkez Bankası kredi faizlerinde ve politika oranlarında değişikliğe gitmeyerek istikrar tercih etti. Bu, sermaye çıkışı baskısını azaltırken yabancı yatırımcı için belirsizliği düşürüyor. Yani ekonomi zemin kazanırken yuanın zayıflamayı sürdürmesi için bir makro gerekçe artık pek yok.

Bununla birlikte tablo tek yönlü değil. Düşük iç talep, emlak sektörü kırılganlıkları ve ihracat rekabetinin korunma ihtiyacı hâlâ Pekin için kritik başlıklar. Ancak mevcut kur hareketi şunu net gösteriyor:

CNY artık “düşüş baskısında” değil — kontrollü bir güçlenme patikasında.

Bu, küresel fon akışlarının yönünü, Asya FX fiyatlamasını ve emtia ticareti dengelerini etkileyebilecek ölçekli bir dönüşüm. Çin kuru bu seviyelerde kalır ya da daha da güçlenirse, dolar merkezli ticaretin maliyeti, bölgesel değer zincirlerinde fiyatlama ve carry trade stratejileri yeniden kalibre edilecek.

Yıl 2025’e yaklaşırken soru netleşiyor:

Çin para birimi yeni döngünün sessiz kazananı mı olacak — yoksa bu sadece başlangıç mı?