Sepetinizde ürün bulunmuyor.

İran Ateşkesi Sonrası Ne Almalı? Wall Street, Altın ve Borsa İstanbul’da Yeni Dönem

Yapay zekanın yükselişi, geleneksel teknolojik sıçramaların aksine yıllar değil, sadece birkaç yıl içinde küresel düzende radikal dönüşümlere yol açtı. 2022’de büyük dil modellerinin (LLM’ler) kullanıcılarla buluşması, yalnızca bir ürün lansmanı değil, aynı zamanda bilgi üretimi, dağıtımı ve tüketiminde yeni bir çağın başlangıcı oldu.

BOND’un Mayıs 2025 tarihli “Trends in Artificial Intelligence” raporu, bu çok katmanlı dönüşümün izini sürüyor. Aşağıda yer alan 11 grafik, yapay zekanın kullanıcı büyümesinden altyapı yatırımlarına, ekonomik baskılardan jeopolitik rekabete kadar geniş bir etki alanını veriye dayalı olarak ortaya koyuyor.

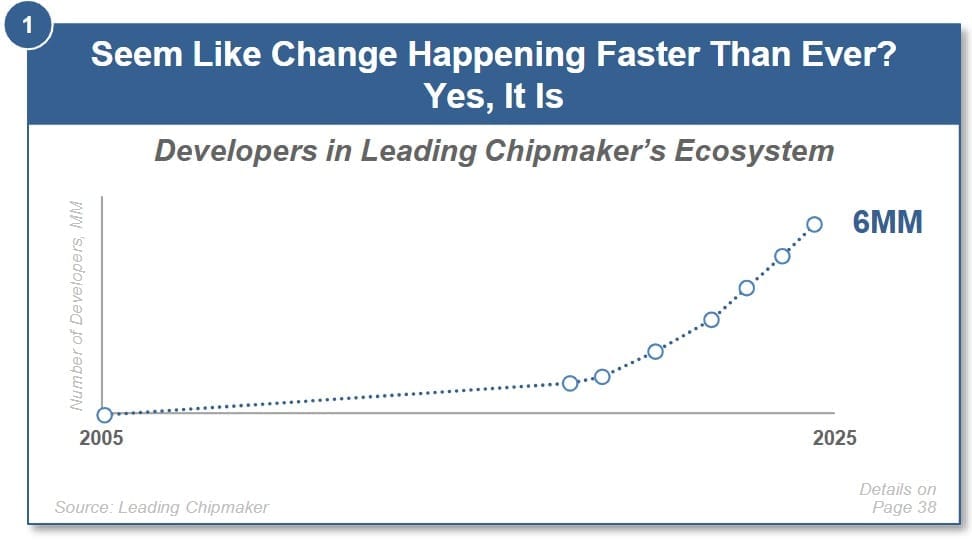

2005’te neredeyse yok denecek kadar az olan yapay zeka geliştirici sayısı, 2025 itibarıyla 6 milyona ulaştı. Bu artış doğrusal değil, üstel bir ivmeyle gerçekleşerek, yapay zekanın küresel ölçekte benimsenmesinde geliştirici topluluklarının kritik rolünü gösteriyor.

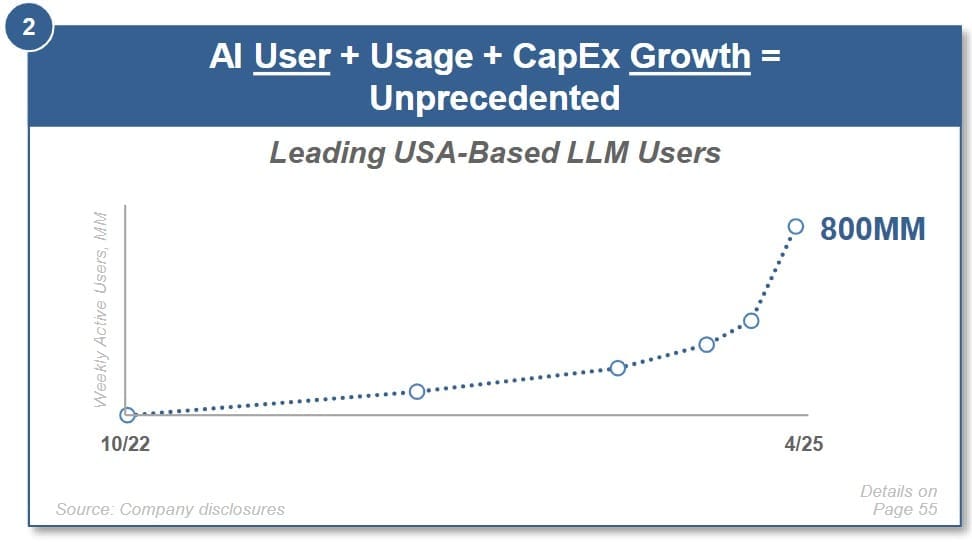

ABD merkezli bir büyük dil modeli, 30 ay gibi kısa bir sürede haftalık 800 milyon aktif kullanıcıya ulaşarak dijital tüketici davranışlarında yeni bir dönemi başlattı. Bu, internet çağındaki en hızlı benimsenme örneklerinden biri olarak dikkat çekiyor ve altyapı yatırımlarındaki artışla birleşerek küresel bir tüketici teknolojisinin doğuşunu simgeliyor.

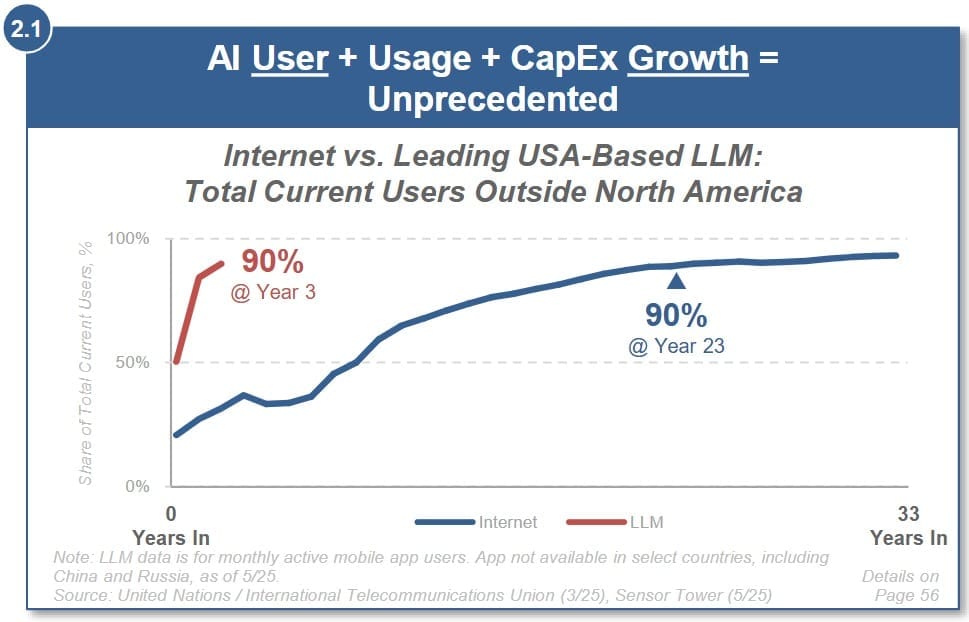

Yapay zekanın küresel yayılım hızı, internetin onlarca yılda katettiği mesafeyi yalnızca 3 yılda geride bıraktı. ABD merkezli bir LLM’in kullanıcı tabanının %90’ı, kısa sürede Kuzey Amerika dışındaki bölgelerden geldi. Bu, mevcut dijital altyapının erişilebilirliği ve mobil uygulama kolaylığı sayesinde mümkün oldu.

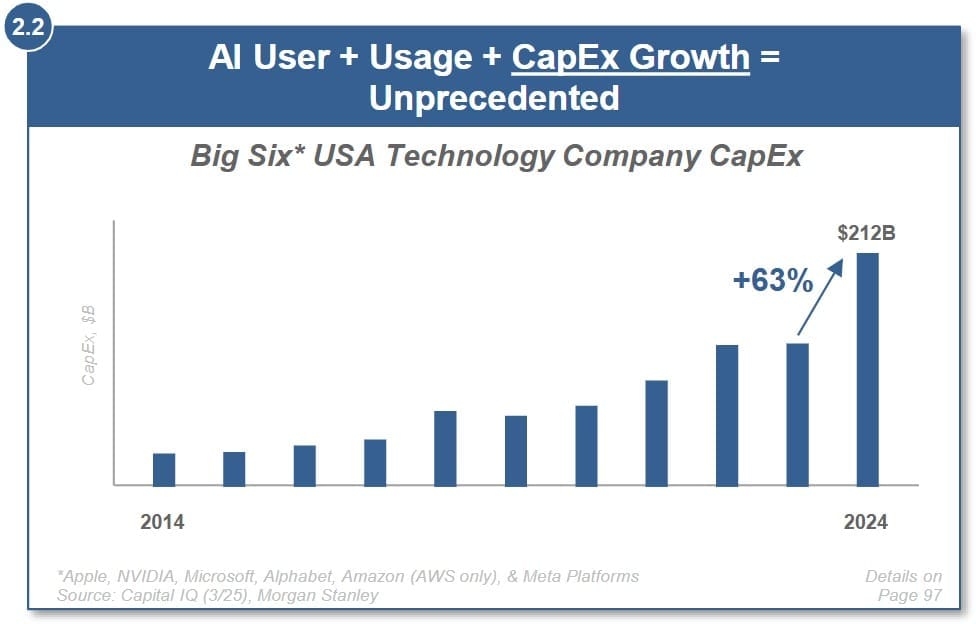

Apple, NVIDIA, Microsoft, Alphabet, Amazon (AWS) ve Meta’dan oluşan “Big Six” teknoloji şirketleri, 2024’te toplam 212 milyar dolarlık sermaye harcaması yaptı. Bu artışın büyük kısmı yapay zeka altyapı yatırımlarından kaynaklanıyor ve şirketlerin stratejik önceliklerini açıkça ortaya koyuyor.

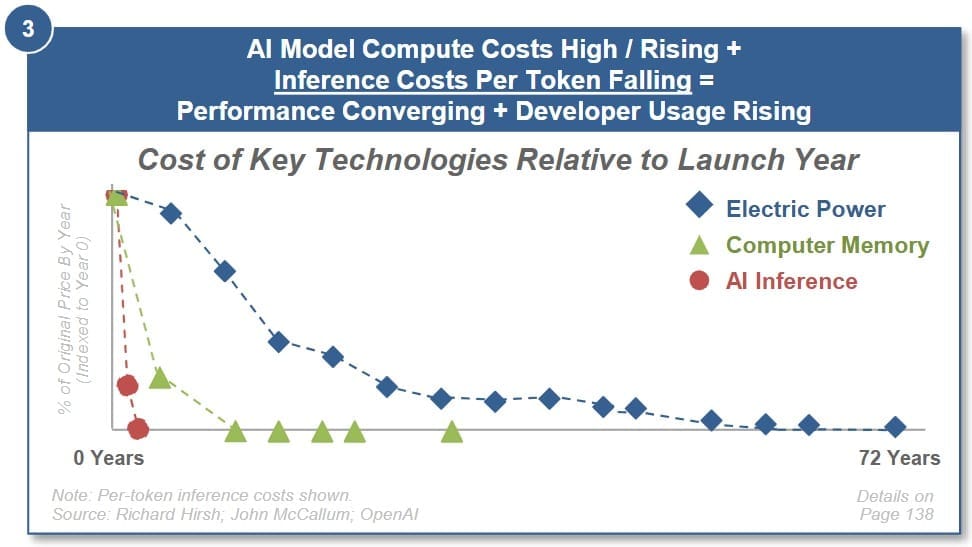

Grafikler, elektrik tüketimi ve bellek maliyetlerinde kademeli bir düşüş yaşandığını, yapay zeka çıkarımı (inference) maliyetlerinin ise daha hızlı azaldığını gösteriyor. Bu eğilim, yapay zekanın ticarileşme sürecini desteklerken, kullanıcı tabanının genişlemesine de katkıda bulunuyor.

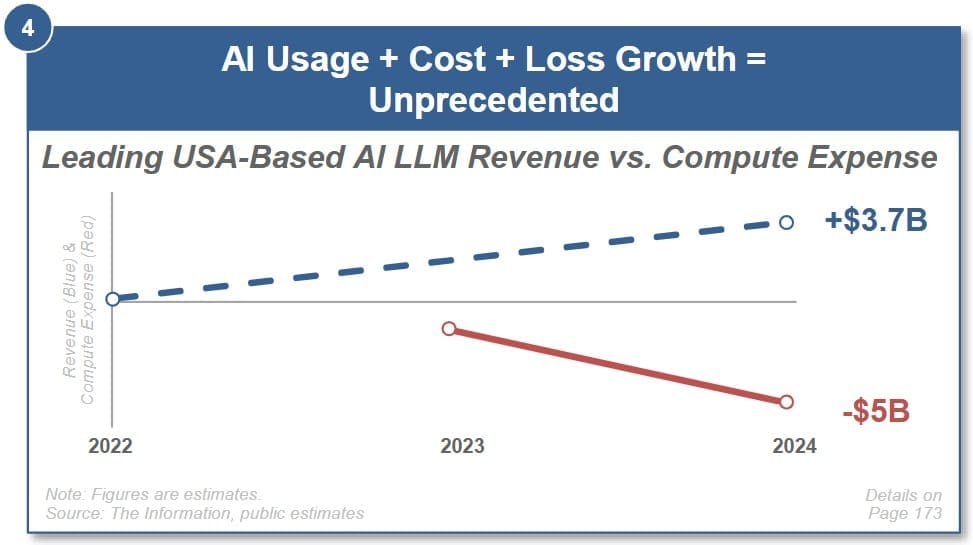

Bir ABD merkezli LLM sağlayıcısının 2024 itibarıyla geliri 3,7 milyar dolara ulaşırken, aynı dönemde hesaplama maliyetleri 5 milyar doları aşarak net zararın derinleştiğini gösteriyor. Kullanıcı büyümesine rağmen kârlılığın sağlanamaması, iş modelinin sürdürülebilirliği açısından soru işaretleri doğuruyor.

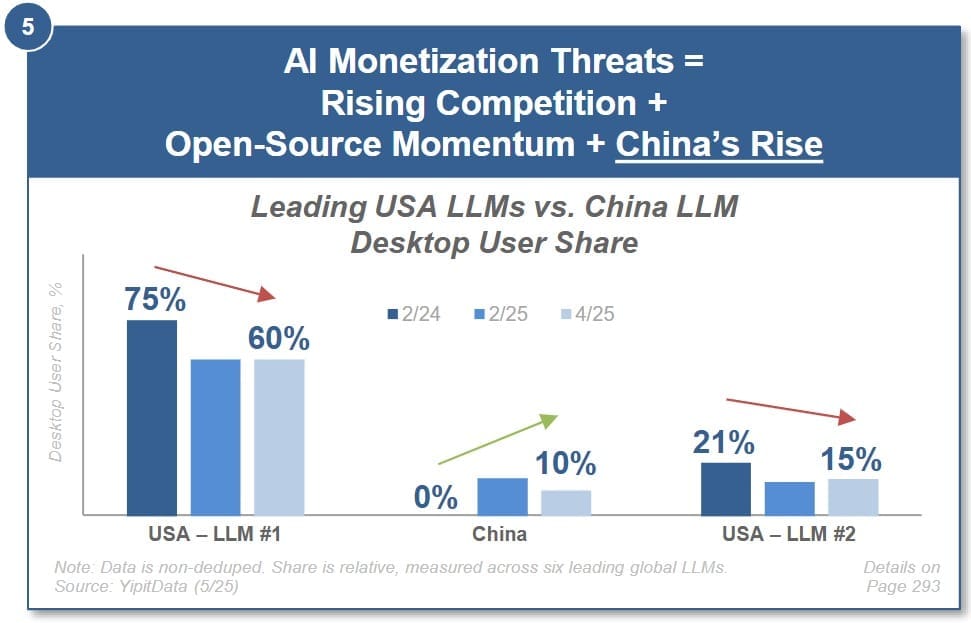

ABD’li iki LLM sağlayıcısının masaüstü kullanıcı pazar payı 2024-2025 döneminde %75’ten %60’a ve %21’den %15’e gerilerken, Çin merkezli bir model %10’luk pay elde etti. Bu tablo, rekabetin jeopolitik ve ekonomik boyutlarını net biçimde ortaya koyuyor.

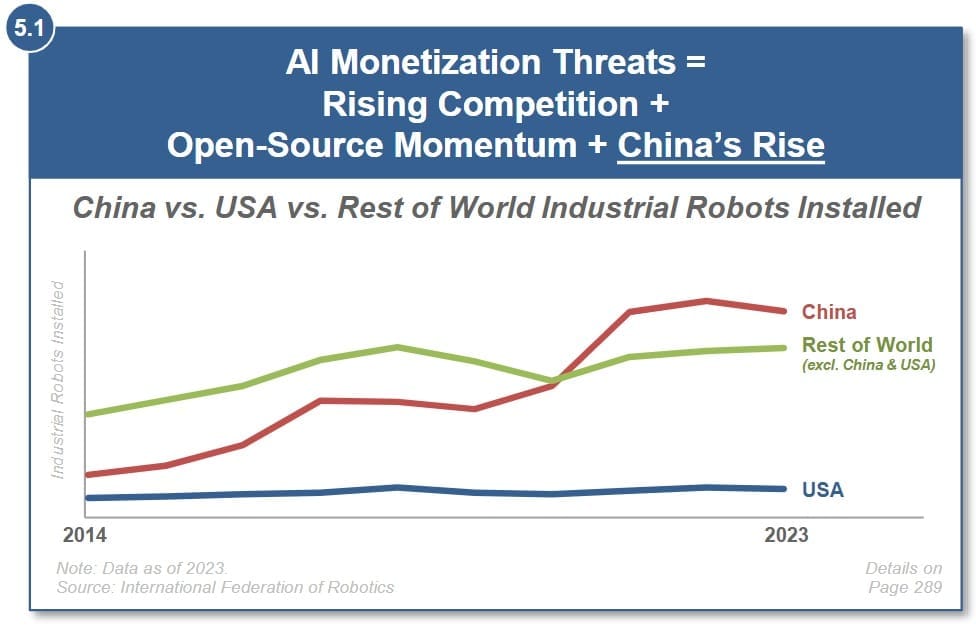

2014-2023 döneminde Çin, endüstriyel robot kurulumlarında ABD ve diğer ülkeleri geride bırakarak lider konuma yükseldi. Bu gelişme, üretim teknolojilerinde küresel dengeleri yeniden şekillendirecek bir kırılmanın habercisi.

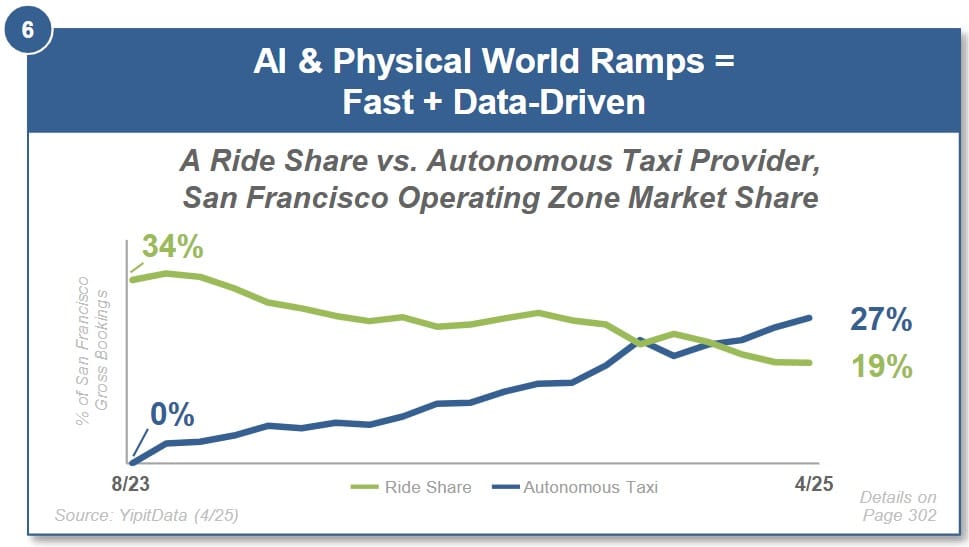

San Francisco’da bir otonom taksi sağlayıcısı, 20 ayda %27’lik pazar payına ulaşarak geleneksel hizmetleri geride bıraktı. Bu örnek, yapay zekanın fiziksel dünyada da hızlı dönüşümlere yol açtığını gösteriyor.

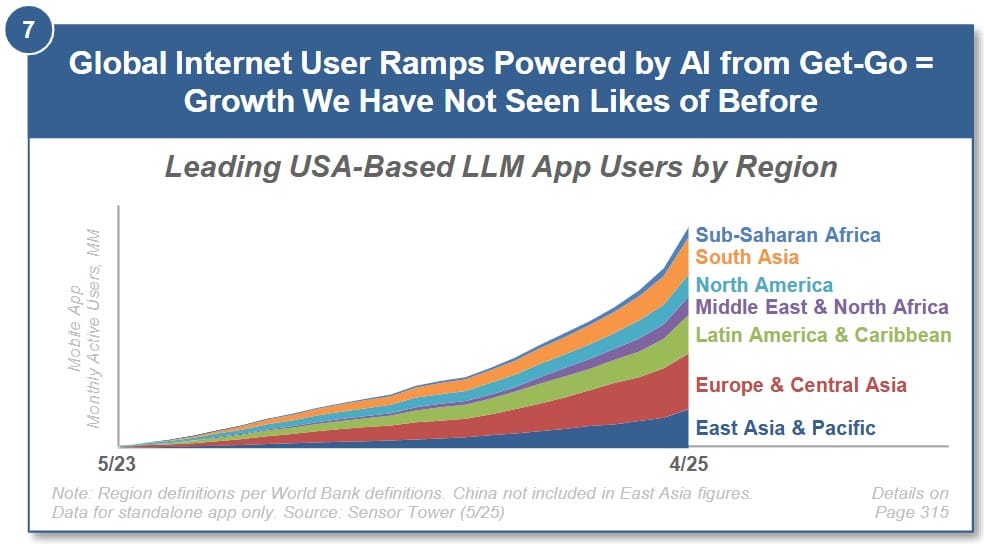

ABD merkezli bir LLM’in kullanıcı tabanı, sadece gelişmiş pazarlarda değil, Asya, Afrika ve Latin Amerika’da da eş zamanlı büyüdü. Bu tablo, yapay zekanın internetin aksine başlangıçtan itibaren kapsayıcı bir kullanıcı dağılımına sahip olduğunu gösteriyor.

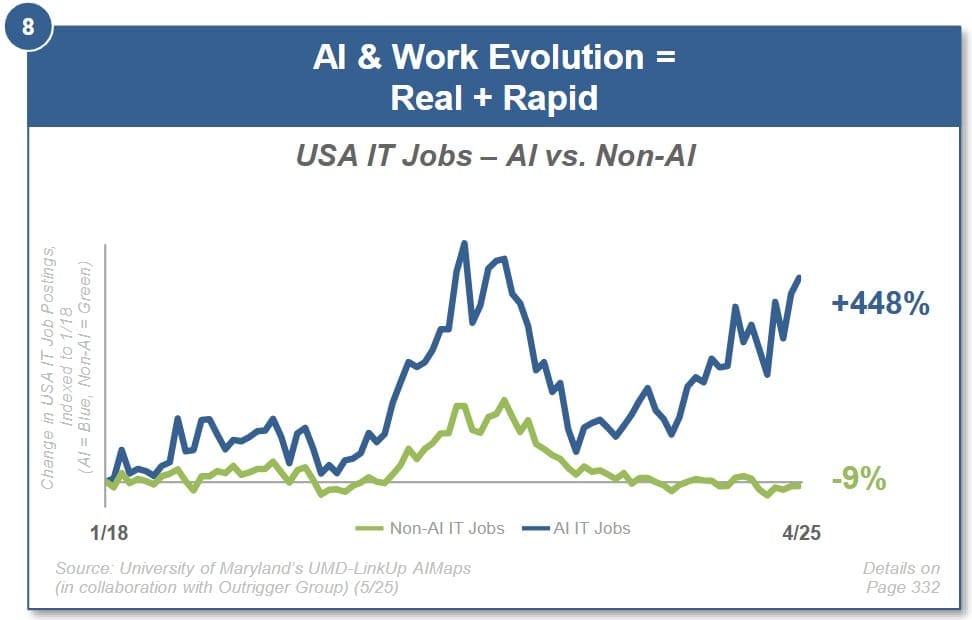

ABD’de yapay zeka odaklı iş ilanları 2018-2025 döneminde %448 artarken, geleneksel BT pozisyonları %9 azaldı. Bu eğilim, iş gücü piyasasında yapısal bir dönüşümün sinyalini veriyor.

Bu 11 grafik, yapay zekanın kullanıcı davranışlarından altyapı yatırımlarına, üretim teknolojilerinden küresel rekabete kadar her alanda derinlemesine bir dönüşüm yarattığını gösteriyor. Sektörler ve hükümetler için bu dönüşüm, yalnızca teknolojik bir yarış değil, aynı zamanda ekonomik ve jeopolitik bir mücadele anlamına geliyor.

!