Sepetinizde ürün bulunmuyor.

Trump Çevresİ “İran’a İlk Hamle İsrail’den Olsun” Carlson: ABD’nin İran’la Savaşının Tek Nedeni, İsrail!..

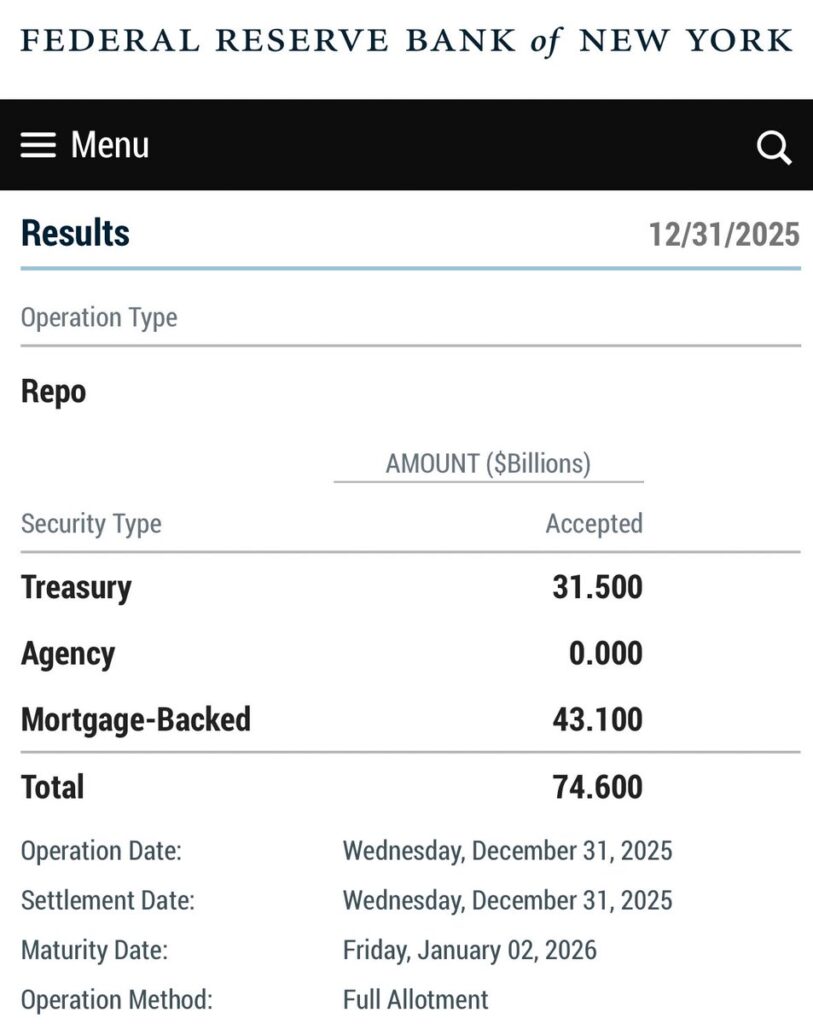

New York Fed yılın son gününde repo piyasasına 74,6 milyar dolarlık geçici likidite sağladı

Talep Hazine ve MBS tarafında yoğunlaştı, Agency menkul kıymetlerinde işlem yok

Görüntü stres değil, bilanço ve takvim kaynaklı fonlama dengesizliğine işaret ediyor.

New York Fed’in 31 Aralık tarihli repo operasyonu, yıl sonu bilanço ayarlamalarının para piyasalarında yarattığı geçici dengesizlikleri bir kez daha görünür kıldı. Fed verilerine göre repo penceresinden 31,5 milyar dolar Hazine tahvili, 43,1 milyar dolar mortgage teminatlı menkul kıymet (MBS) olmak üzere toplam 74,6 milyar dolarlık fonlama sağlandı. İşlem, 2 Ocak 2026 vadeli ve tam tahsis yöntemiyle gerçekleştirildi.

Bu tür hacimler, ilk bakışta “likidite stresi” algısını tetikleyebiliyor. Ancak yıl sonları, bankacılık sisteminde takvim etkisinin en güçlü olduğu dönem. Bankalar bilanço kapatma, regülasyon oranları, kaldıraç ve likidite rasyoları nedeniyle geçici olarak piyasadan çekiliyor ya da fon talebini merkez bankasına yönlendiriyor. Bu durum, ödeme gücü sorunu değil; bilanço optimizasyonu davranışı.

Normal ve sağlıklı bir finansal sistemde, kısa vadeli likidite ihtiyacı olan ancak bilançosu sağlam bir banka, açık piyasada daha yüksek faiz ödeyerek fon fazlası olan bankalardan borçlanabilir. Ancak yıl sonlarında bu mekanizma verimli çalışmaz. Çünkü bankalar riskten kaçınır, bilançolarını küçültür ve karşı taraf riskini asgariye indirmeyi tercih eder. İşte bu noktada merkez bankası repo penceresi devreye girer.

Veride dikkat çeken bir diğer unsur, talebin tamamen Hazine ve MBS teminatlı işlemlerden gelmesi. Agency menkul kıymetlerinde sıfır kullanım, fonlama talebinin kalitesine dair önemli bir sinyal veriyor. Yani Fed’in sağladığı likidite, düşük kaliteli teminatlar için değil; sistemin omurgasını oluşturan varlıklar karşılığında kullanılıyor.

Vade yapısı da tabloyu destekliyor. İşlemin iki gün vadeli olması, likiditenin kalıcı bir ihtiyaca değil, yıl sonu geçişine yönelik olduğunu gösteriyor. Nitekim bu tür repo artışları her yıl Aralık sonunda görülüyor ve Ocak ayının ilk günlerinde hızla geri çekiliyor.

Özetle, New York Fed’in yılın son gününde açtığı repo musluğu bir panik sinyali değil, finansal sistemin takvimsel stresleri yumuşatma refleksi. Para piyasasında sorun yaşayan bir banka profili yok; yalnızca bilanço tarihinin yarattığı geçici dengesizlik var. Sağlıklı sistemlerde merkez bankalarının tam da bu anlar için var olduğu hatırlanmalı.