Sepetinizde ürün bulunmuyor.

Savaşlarda Yenilmemiş Tek Aktör: Takvim

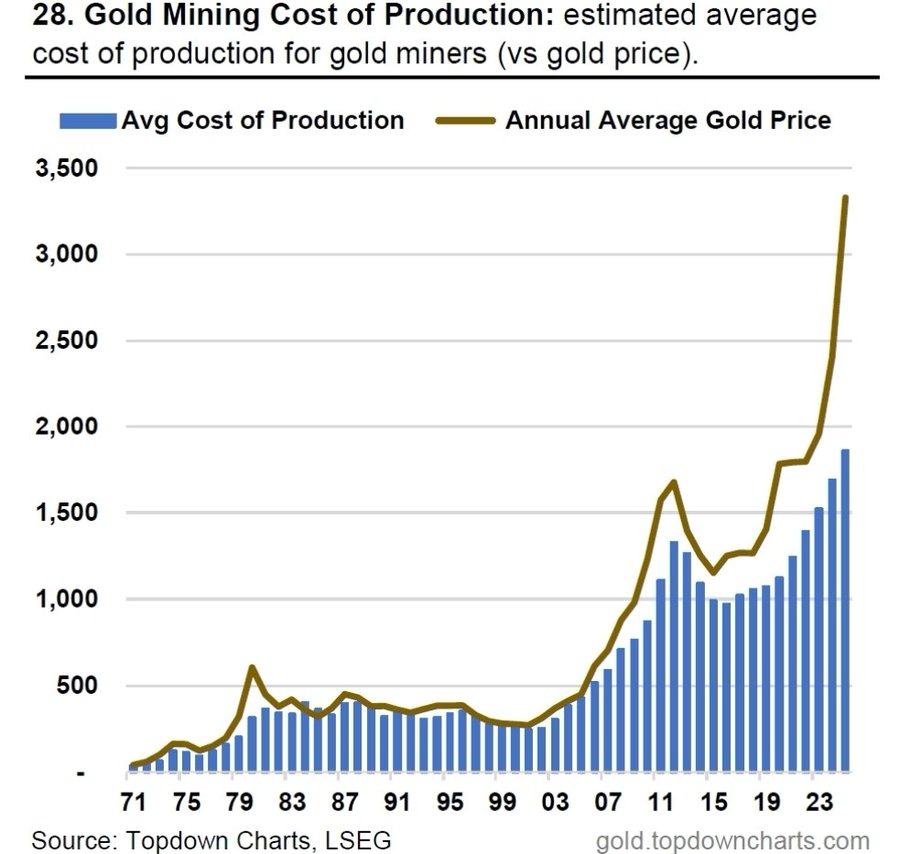

Altın piyasasında son yılların en çarpıcı yapısal kırılmalarından biri yaşanıyor. Topdown Charts’ın altın üretim maliyeti – altın fiyatı karşılaştırmasını gösteren grafik, maden sektöründeki maliyet enflasyonunun altın fiyatlarını yukarı doğru “kilitlediğini” ortaya koyuyor. Bu tablo, uzun vadeli altın yatırımcısı için trendin neden kolay kolay bozulmayacağını güçlü şekilde açıklıyor.

Grafiğe göre 1970’lerden 2000’lere kadar neredeyse yatay seyreden altın çıkarma maliyetleri, 2000 sonrası dik bir tırmanışa geçti. 2010’dan itibaren enerji fiyatları, işçilik maliyetleri, çevresel düzenlemeler ve yeni rezerv bulmanın güçleşmesi, maden çıkarma maliyetinin her yıl artmasına neden oldu. Bugün altın çıkarmak tarihin en pahalı döneminde. Bu da piyasadaki ana denklemi değiştirdi: Ucuz altın dönemi bitti. Kolay çıkarılabilir rezervler tükendi.

Altın fiyatı ile maliyet arasındaki makas yatırımcı açısından kritik. Üretim maliyetleri artık 1.500–1.600 dolar bandında; fiyat 2.000–2.300 dolar aralığında. Yani altın, maliyetine çok yakın fiyatlanıyor. Bu durum fiyatın uzun süre maliyet altına inmesini imkânsız hale getiriyor. Çünkü üreticiler zarar etmeye başladığında arz hızla düşüyor, bu da fiyatı yeniden yukarı taşıyor. Grafikte net şekilde görüldüğü gibi maliyet tabanı yükseldikçe altının dip seviyeleri de yukarı taşınıyor. Bu, altının “uzun vadeli dip” seviyesinin artık çok daha yukarıda oluştuğunu gösteriyor.

2020 sonrası hem fiyatın hem maliyetin dikleşmesi, altının neden yapısal bir yükseliş döngüsünde olduğunu açıklıyor. Yüksek enflasyon, genişleyen merkez bankası bilançoları, enerji maliyetlerindeki artış, jeopolitik riskler ve yeni büyük maden keşiflerinin yokluğu birleşince altın fiyatı yalnızca talep nedeniyle değil, üretim ekonomisi nedeniyle de yukarı yönlü zorlanıyor. Bu yüzden altındaki ralli yalnızca “trade” değil; maliyet bazlı bir süper döngünün işareti.

Grafik, yatırımcı için üç net sonuç ortaya koyuyor:

Birincisi, düşüşler sınırlı çünkü üretim maliyetinin oluşturduğu taban yükseliyor. 1.500–1.700 dolar altı yapısal olarak zor görünüyor.

İkincisi, arz tarafı uzun süredir zayıf; 2000’lerden beri büyük keşif yok ve bu fiyatı yukarı destekliyor.

Üçüncüsü, fiyat–maliyet makası yatırımcı lehine çalışıyor; altının 3.000 dolar üzeri bir denge seviyesine yerleşmesi artık şaşırtıcı değil.

Sonuç olarak grafik, altın yatırımcısına şu mesajı veriyor: Altının değerini artık yalnızca merkez bankaları veya güvenli liman talebi belirlemiyor; üretim maliyeti de fiyatı yukarı kilitliyor. Düşüşlerin kalıcılığı zor, uzun vadeli trend güçlü. Bu nedenle altın, önümüzdeki 5–10 yılda yapısal boğa döngüsünün en güçlü adaylarından biri olarak öne çıkıyor.