Sepetinizde ürün bulunmuyor.

Otomobil Satışları Sert Fren Yaptı

• TCMB, yabancı para (YP) mevduatlarının 2025’te yeniden artışa geçtiğini, ancak bu yükselişin büyük kısmının parite ve altın fiyatı etkisinden kaynaklandığını açıkladı.

• Kur Korumalı Mevduat (KKM) hesaplarının kapanmasıyla dövize dönüş oranı %80’in üzerine çıktı; YP mevduattaki net artış “fiyat etkisinden arındırıldığında” sadece 19 milyar dolar.

• Altın mevduatları, 2024 sonundan bu yana 76 ton artarak son iki ayda belirgin yükseldi; TL mevduat payı ise “tarihsel ortalamalarda” sabit kaldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün yayımladığı analizde, yabancı para mevduatlarındaki son yükselişi mercek altına aldı. Rapor, yüzeyde görünen 50 milyar dolarlık artışın “nominal” bir büyüme olduğunu; parite ve altın fiyatlarındaki değişimler çıkarıldığında gerçek artışın sadece 19 milyar dolar seviyesinde kaldığını ortaya koydu.

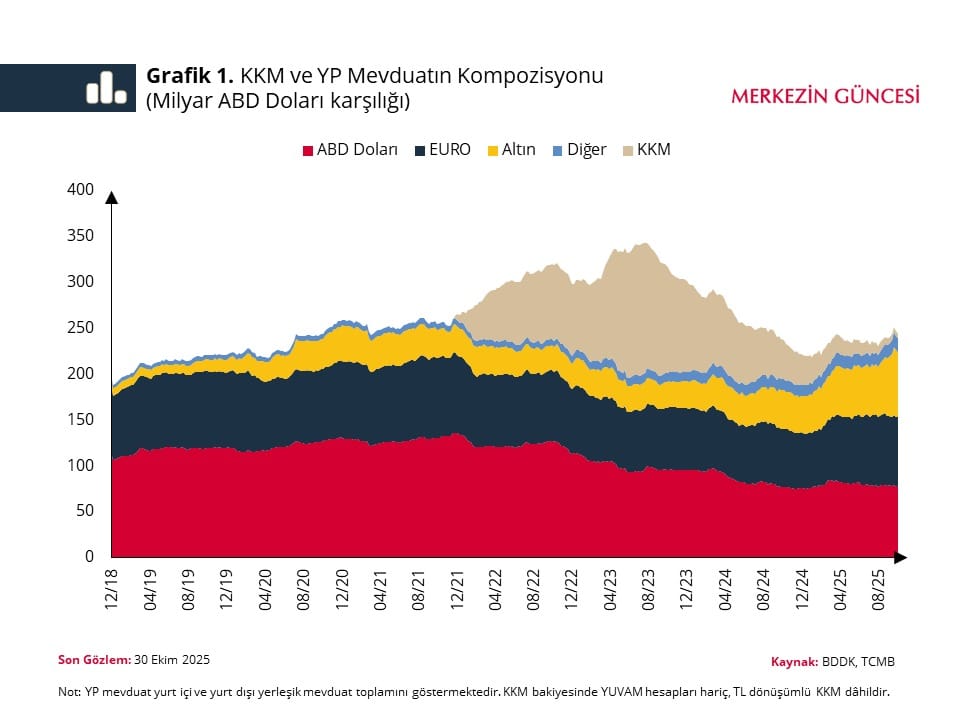

TCMB verilerine göre 2024 sonu itibarıyla 188 milyar dolar olan YP mevduatlar, 2025 Ekim itibarıyla 238 milyar dolara çıktı. Ancak bu artışın 31 milyar doları altın, 15 milyar doları euro, kalan kısmı ise dolar ve diğer döviz cinslerinden geldi.

Raporda, 2025 boyunca altın fiyatının %73 artarak 4.500 dolar/ons seviyesine kadar yükselmesinin YP mevduatların dolar bazında şişmesine neden olduğu vurgulandı. Aynı dönemde euro/dolar paritesi 1,04’ten 1,16’ya çıktı.

Bu iki faktör çıkarıldığında, mevduattaki artışın yalnızca 6,5 milyar doları gerçek kişilerden, toplamda 19 milyar dolar olduğu hesaplandı.

TCMB, Kur Korumalı Mevduat (KKM) hesaplarının kademeli şekilde sonlandırılmasının döviz talebini tetiklediğini de belirtti.

Ağustos 2023’te 340 milyar dolar seviyesine ulaşan KKM+YP mevduat toplamı, 2024 sonunda 221 milyar dolara kadar düşmüştü. Ancak 2025’in son çeyreğinde bu toplam yeniden 242 milyar dolara yükseldi.

Rapor, KKM hesaplarının azalmasıyla birlikte dövize dönüş oranının %80’in üzerine çıktığını, bu dönüşümün Ağustos–Ekim döneminde 7,9 milyar dolar seviyesinde gerçekleştiğini bildirdi.

TCMB, bu süreçte “TL’ye geçiş hedefleri” gibi ek önlemler alınabileceğini ancak finansal istikrar ve piyasa işleyişi dikkate alınarak sadeleşmeye gidildiğini vurguladı.

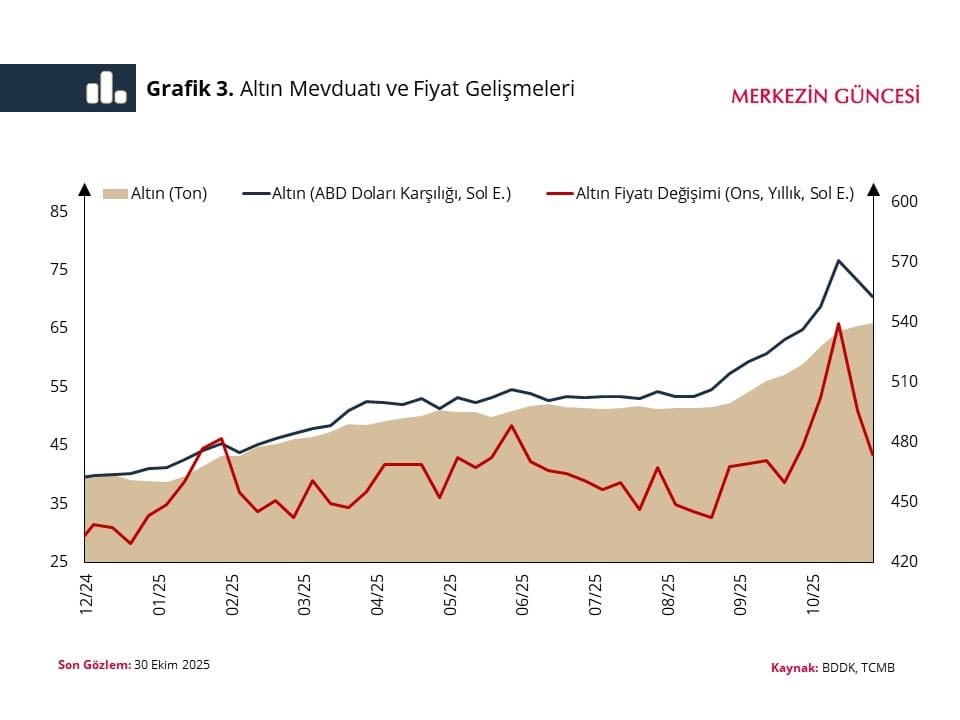

Raporun en dikkat çekici bölümlerinden biri altın mevduatlarına ilişkin veriler.

Altın hesapları, sadece fiyat etkisiyle değil, miktar bazında da artış gösterdi.

2024 sonundan bu yana 76 tonluk (yaklaşık 6,5 milyar dolar) artış kaydedildi; bu artışın yarısından fazlası son iki ayda gerçekleşti.

TCMB, altın getirilerinin diğer finansal ürünlerin üzerine çıkmasının, özellikle bireysel yatırımcıların tercihlerini altına kaydırdığını belirtti.

Raporda dikkat çekilen bir diğer nokta, tüm bu gelişmelere rağmen TL mevduat payının tarihsel ortalamalar seviyesinde kalması oldu.

TCMB, “Altın fiyatlarındaki hızlı artışa rağmen, hanehalkı ve şirketler kesiminde TL varlık tercihinin büyük ölçüde korunduğu” değerlendirmesinde bulundu.

Analizde, son bir yılda sıkı para politikası ve destekleyici makroihtiyati adımların TL’ye olan ilgiyi koruduğu belirtildi.

Raporun sonuç bölümünde, “Parite ve fiyat etkisinden arındırılmış YP mevduat artışı sınırlı kalmıştır. Yatırım amaçlı altın alımları geçici bir etki yaratmıştır,” ifadelerine yer verildi.

TCMB’nin YP mevduat raporu, son aylarda finansal piyasalarda sıkça tartışılan “dolarizasyon geri mi dönüyor?” sorusuna dengeli bir yanıt niteliğinde.

Raporun altını çizdiği tablo şu:

Yabancı para hesapları nominal olarak büyüse de bunun arkasında fiyat ve parite etkisi var; gerçek dövizleşme sınırlı.

TL mevduat oranının sabit kalması, Merkez Bankası’nın sıkı para politikası stratejisinin hâlâ inandırıcılığını koruduğunu gösteriyor.

Ancak diğer yandan, KKM’nin kapanmasıyla oluşan dövize yönelim eğilimi, önümüzdeki dönemde TL likidite yönetiminin daha hassas bir dengeye oturacağını da işaret ediyor.

Altın fiyatlarındaki volatilite sürdükçe, yatırım davranışlarında “güvenli liman” etkisinin yeniden güçlenmesi beklenebilir.

Sonuç: TCMB’nin mesajı net — nominal hareketlere değil, “fiyat etkisinden arındırılmış” gerçek trendlere bakmak gerekiyor.