Sepetinizde ürün bulunmuyor.

TCMB Faizi Sabit Tuttu Ama Asıl Soru Başka: Petrol Şoku Kur ve Enflasyonu Nereye Taşıyacak?

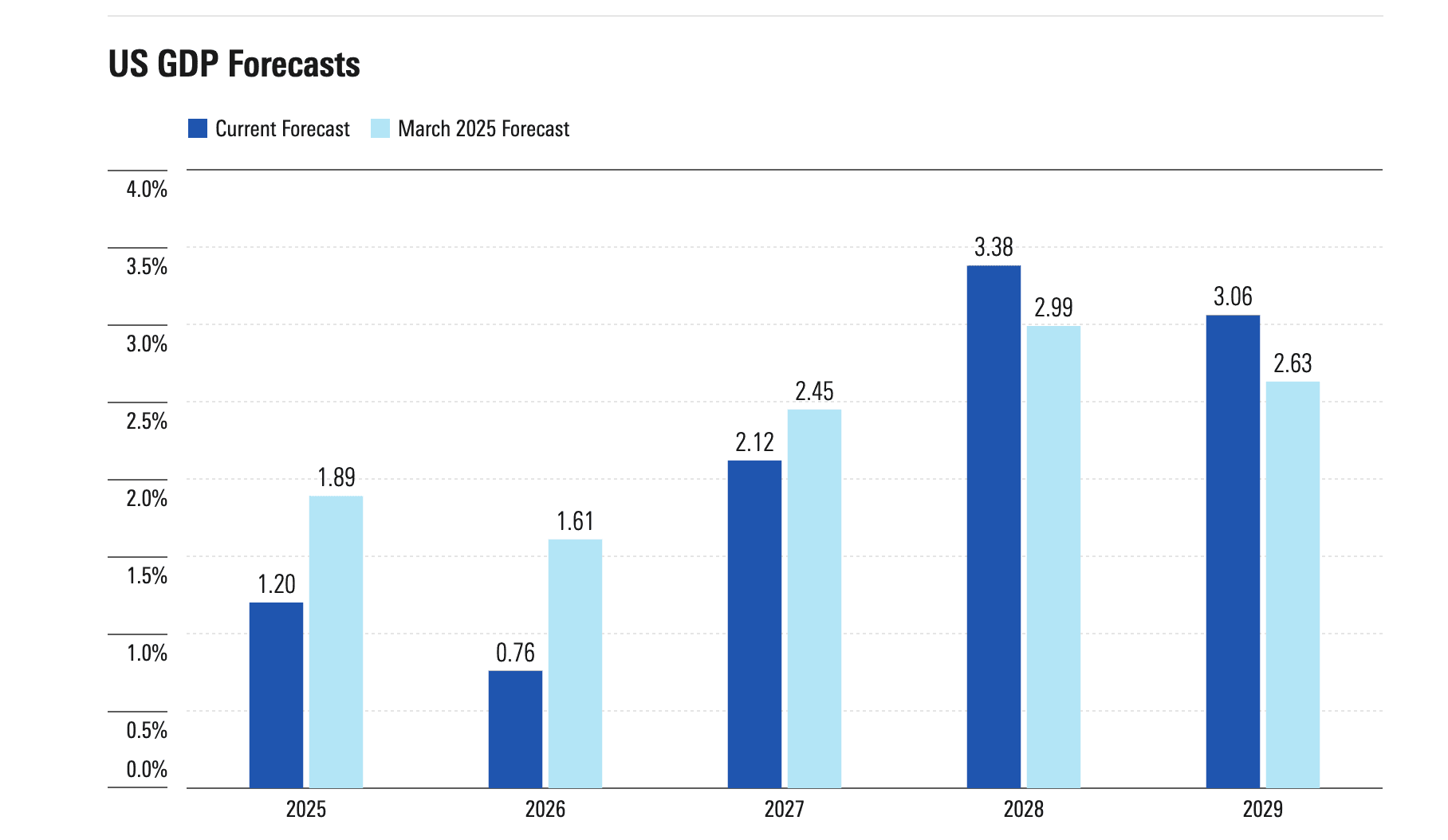

ABD’nin 2 Nisan’da duyurduğu yeni tarife artışları yürürlükte kalırsa, bu durum ülke ekonomisi açısından kendi kendine verilmiş bir zarar anlamına geliyor. Morningstar’ın güncel analizine göre, bu artışlar ABD’nin 2025-2029 dönemi için reel GSYH büyüme tahminini toplamda 1,1 puan düşürdü. 2025 yılı için öngörülen daralma 0,7 puan, 2026 yılı içinse 0,9 puan seviyesinde. 2028 ve 2029 yıllarında bir miktar toparlanma mümkün olsa da, bu iyileşme tarifelerin kaldırılmasına ve belirsizliklerin azalmasına bağlı olacak.

Önümüzdeki 12 ay içinde resesyona girilme olasılığı yüzde 40 ila 50 arasında. Bu durum kısa vadeli bir acı olabilir ancak tarifeler kalıcı olursa, ABD’nin reel GSYH’si ve dolayısıyla vatandaşların yaşam standartları uzun vadeli olarak gerileyecek.

Enflasyon beklentileri de güncellendi. Kişisel Tüketim Harcamaları Fiyat Endeksi’ne göre 2025 için enflasyon tahmini yüzde 3,3’e (önceki tahmine göre +0,9 puan) ve 2026 için yüzde 2,6’ya (önceki tahmine göre +0,7 puan) çıkarıldı.

2 Nisan itibarıyla duyurulan tüm tarifeler göz önüne alındığında, ABD’nin ortalama tarife oranı yüzde 25,5 seviyesine ulaştı. Bu oran, 2024’e kıyasla 23 puanlık bir artış anlamına geliyor ve son yüzyılın en yüksek düzeyine işaret ediyor. Küresel ekonominin günümüzdeki iç içe geçmiş yapısı dikkate alındığında, bu düzeydeki bir artışın etkisi benzersiz.

Tahminlere göre, ortalama tarife oranı 2025 sonunda yüzde 18’e düşebilir ve sonraki yıllarda daha da gerileyebilir. Bu süreçte muhtemelen yeni muafiyetler devreye girecek ve politik baskılar tarifelerin bir kısmının kaldırılmasına yol açacak. Ancak temel zarar çoktan verilmiş olacak.

Trump’ın ilk başkanlık döneminde tarifeler daha çok jeopolitik hedeflere ulaşmak için bir araç olarak kullanılıyordu. Ancak 2 Nisan’da duyurulan tarifeler bu çizgiden sapıyor. Trump, artık tarifeleri ABD’nin ticaret açığını kapatmak ve imalat sanayisini yeniden canlandırmak amacıyla kalıcı bir politika haline getirmeye kararlı. Ekibinde bu yaklaşımı sorgulayan pek kimse kalmamış gibi görünüyor.

Tarifelerin enflasyon ve para politikası üzerindeki etkisi, tarife gelirlerinin nasıl kullanılacağına bağlı olacak. Eğer bu gelirler vergi indirimleriyle ekonomiye geri dönerse, uzun vadeli verimlilik kaybı değişmese bile kısa vadede resesyon riski azaltılabilir. Ancak bu gelirlerin doğrudan harcamaları desteklemesi, enflasyonist bir etki yaratabilir.

Şirketler ve tüketicilerdeki belirsizlik artıyor. Bu da, tarifelerin doğrudan etkisinden bağımsız olarak harcamaların azalmasına yol açacak. Kısa vadede talepteki daralma, arz tarafındaki bozulmadan daha büyük olabilir ve bu da tarife şokunu daha fazla resesyonist hale getirebilir.

Öte yandan, tarife gelirleri bütçe açığını kapatmak yerine harcamaları artırmak için kullanılırsa, enflasyonist baskılar artacak. Böyle bir senaryoda, Fed’in faiz indirimi planları askıya alınabilir.