Sepetinizde ürün bulunmuyor.

Alpha Picks Radarında: Bu Hisseler Neden Ayrışıyor?

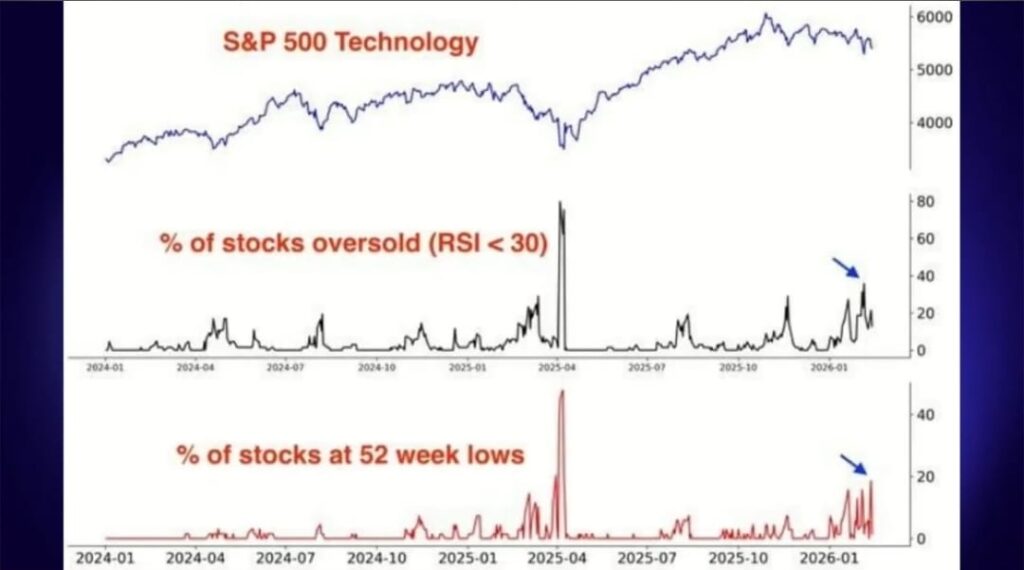

• S&P 500 Teknoloji endeksinde içsel zayıflama artıyor; aşırı satım ve 52 haftalık dip oranları yükseldi.

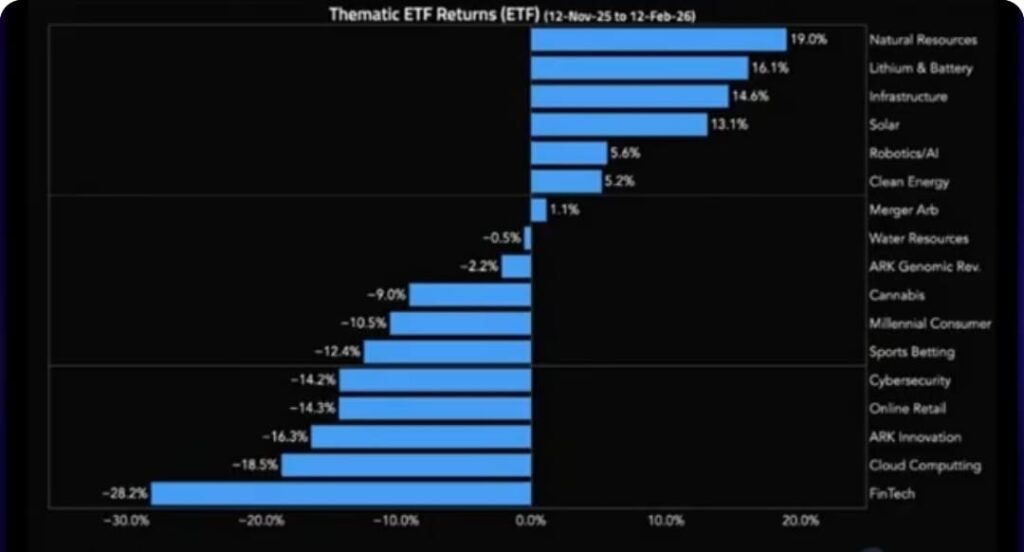

• Son 3 ayda tematik ETF performansında doğal kaynaklar, lityum ve altyapı zirvede; fintech ve bulut bilişim dipte.

• Piyasada net bir sektör rotasyonu var: büyümeden emtia ve reel varlıklara geçiş hızlandı.

S&P 500 Teknoloji endeksine ait ilk grafik, fiyat endeksi yataya yakın seyrederken iç genişlik göstergelerinde belirgin bozulmaya işaret ediyor. RSI <30 olan hisselerin oranı son haftalarda keskin biçimde yükselmiş durumda. Aynı şekilde 52 haftalık dip yapan hisse oranında da artış var. Bu tablo, endeks seviyesinde dramatik bir çöküş olmasa da, endeks içindeki hisselerin önemli bölümünde dağılım yaşandığını gösteriyor.

12 Kasım – 12 Şubat dönemine ait tematik ETF getirileri:

Pozitif Performans Gösterenler

• Natural Resources: +%19,0

• Lithium & Battery: +%16,1

• Infrastructure: +%14,6

• Solar: +%13,1

• Robotics/AI: +%5,6

• Clean Energy: +%5,2

• Mega Cap: +%1,1

Negatif Performans Gösterenler

• Water Resources: -%0,5

• ARK Genomic Revolution: -%2,2

• Cannabis: -%9,0

• Millennial Consumer: -%10,5

• Sports Betting: -%12,4

• Cybersecurity: -%14,2

• Online Retail: -%14,3

• ARK Innovation: -%16,3

• Cloud Computing: -%18,5

• FinTech: -%26,2

Bu tür genişlik bozulmaları genellikle iki senaryoya işaret eder: ya endeks gecikmeli olarak aşağı gelir ya da zayıf hisseler elenip güçlü çekirdek hisselerle konsolidasyon oluşur. Ancak ikinci grafikteki tematik ETF performans dağılımı, bu sürecin yalnızca teknik değil yapısal bir sektör kaymasına dönüştüğünü düşündürüyor.

Bu performans ayrışması, klasik bir “growth to hard assets” rotasyonunu işaret ediyor. Yüksek faiz ortamında nakit akışı belirsiz, ileriye dönük büyüme hikâyesine dayalı sektörler baskı altında kalırken; fiziksel varlık, altyapı, enerji ve emtia temaları sermaye çekiyor.

Makro arka plan da bu kaymayı destekliyor. Küresel jeopolitik riskler, enerji güvenliği tartışmaları ve tedarik zinciri yeniden yapılanmaları altyapı ve doğal kaynak yatırımlarını ön plana çıkarıyor. Elektrifikasyon ve batarya yatırımları lityum temasını desteklerken; savunma ve sanayi politikaları altyapı fonlarını yukarı taşıyor.

Teknoloji endeksindeki artan 52 haftalık dip oranı, özellikle ikinci kademe yazılım ve spekülatif büyüme hisselerinde çözülmeye işaret ediyor. Endeks ağırlıklı mega-cap hisseler henüz sert kırılmamış olsa da, tabandaki zayıflama sektörel konsantrasyon riskini artırıyor.

Bu nedenle piyasa artık homojen bir “S&P yükseliyor” hikâyesi değil. Endeks içinde net bir fay hattı oluşmuş durumda. Sermaye, soyut büyüme anlatısından somut varlık ve nakit akışı temalarına kayıyor.

Önümüzdeki dönemde izlenmesi gereken eşik, teknoloji endeksinde genişlik göstergelerinin kalıcı biçimde bozulup bozulmayacağı. Eğer aşırı satım oranları yüksek kalmaya devam eder ve 52 haftalık dip yapan hisse sayısı artarsa, rotasyon derinleşebilir.

Kısacası, S&P 500’de görünen sakin yüzeyin altında sert bir sektörel yeniden fiyatlama yaşanıyor. Bu, basit bir düzeltmeden ziyade tematik bir sermaye kaymasının habercisi olabilir.