Sepetinizde ürün bulunmuyor.

Halkbank Davası İran Petrolünün Altın Anahtarı mı?

2025’te yaşanan volatilite, değerleme baskısı ve Fed sıkılaşması; 2018 döngüsünün neredeyse aynısını yeniden hatırlatıyor.

2018’deki sert satışlar; ticaret savaşları, küresel büyüme kaybı ve Fed’in agresif normalleşmesi nedeniyle oluşmuştu.

Bugün de aynı üçlü baskı — yüksek değerlemeler, jeopolitik gerilimler ve para politikası sıkılaşması — Nasdaq ve küresel piyasalar üzerinde benzer bir stres yaratıyor.

2025’in piyasa yapısı giderek daha fazla 2018’i hatırlatıyor. O yılın en kritik özelliği; yüksek değerlemeler, Fed’in sert normalleşmesi ve küresel büyüme kaybının birleşerek hisse senedi piyasalarında şiddetli dalgalanma yaratmasıydı. Bugün Nasdaq başta olmak üzere teknoloji ağırlıklı endekslerde yaşanan baskı, yatırımcıların aynı döngüyü yeniden fiyatladığını gösteriyor.

Aşağıda, 2018’de yaşananların bugüne nasıl birebir yansıdığı — ve neyin tekrarlandığı — BSEkonomi tarzı derin analizle aktarılmıştır.

Volatilite ve düzeltme baskısı

2018’in başlarında hisse senedi piyasalarında sert hareketler görüldü. Örneğin Dow Jones Industrial Average’da şubat başında gün içinde bin puana yakın düşüş yaşandı.

Özellikle yılın son çeyreğinde küresel büyüme endişeleri, ABD-Çin ticaret gerilimleri ve sıkılaşan finansal koşullar hisse senetleri üzerinde baskı yarattı.

Bu durum, yatırımcı risk algısında artışa, “uzun vadeli risklere karşı” pozisyonlamanın daha temkinli olmasına neden oldu.

Konjonktürel faktörler

Küresel büyüme verileri zayıflamaya başladı; ticaret savaşları yatırımcı güvenini olumsuz etkiledi.

Şirket kazanç büyüme beklentilerinin bir kısmı aşağı yönlü revize edildi; teknoloji hisselerinde ve “yüksek değerleme”li varlıklarda kırılganlık ortaya çıktı.

Finansal koşullar sıkıştı: borçlanma maliyetleri yükseldi, risk primleri genişledi, likidite azaldı.

Yatırımcılar ve finansal koşullar

Hisse senetlerinden sermaye çıkışı, sabit getirili varlıklara yönelim arttı.

“Normalleşme” beklentisinin hızı ve yönü yatırımcıları rahatsız etti.

Bugünle benzerlik:

– Değerlemeler yine yüksek.

– Büyük teknoloji şirketlerinde rekabet ve kazanç baskısı var.

– Küresel büyüme momentum kaybediyor.

– Jeopolitik gerilimler daha da sert.

– Nasdaq’ta düzeltme riskinin her küçük şokta büyüdüğü bir dönemden geçiyoruz.

Faiz oranları

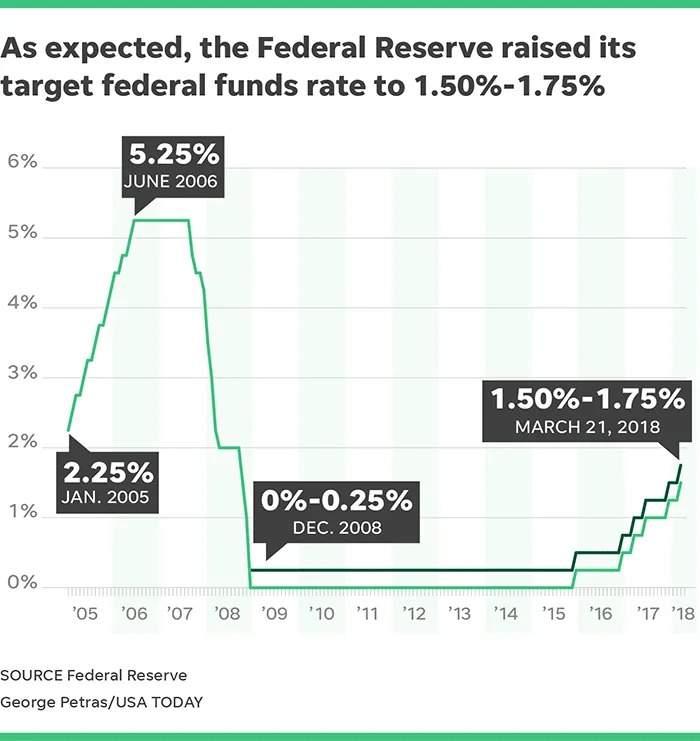

2018’de Fed art arda faiz artırdı; Mart, Haziran, Eylül ve Aralık toplantılarıyla politika faizini %2,25–%2,50 bandına taşıdı.

Aralık toplantısında “daha temkinli” mesajı verse de piyasa zaten bozulmuştu.

Bilanço normalleşmesi (QT)

Fed, varlıklarını küçültmeye başladı ve piyasadaki likidite azaldı.

Kısa vadeli finansman koşulları zorlaştı.

Mesajlaşma ve beklenti yönetimi

“Veriye bağlı normalleşme” mesajı piyasalara tam güven vermedi; küresel büyüme zayıflayınca Fed’in eli sıkıştı.

Bugünle benzerlik:

– 2025’te Fed hâlâ sıkı duruş sergiliyor.

– Faiz indirimi beklentileri olsa da iletişim belirsiz.

– Hazine arzı rekor seviyelerde; piyasa likiditesi 2018’e benzer biçimde gergin.

– Fed’in “fazla sıkılaşma mı yaptık?” tartışması yeniden gündemde.

Neler öğrenildi?

Fed’in sıkılaşması + yüksek değerlemeler birleştiğinde piyasalar kırılgan olur.

Küresel büyüme yavaşladığında ABD verileri tek başına koruyucu olmaz.

Normalleşme hızı ve belirsizliği yatırımcı psikolojisini bozar.

Yatırımcı çıkarımları

– Risk yönetimi ön planda olmalı.

– Faiz eğrisi ve likidite koşulları artık “ana gösterge”.

– Teknoloji hisselerinde aşırı değerleme uyarıları 2018 gibi yeniden aktif.

– Portföylerde hedge mekanizması öne çıkıyor.

2018’den bugüne değerlendirme:

Her döngü farklı olsa da yapı aynı:

Değerleme şişer → Fed sıkılaşır → büyüme yavaşlar → volatilite artar.

2025’te yaşadığımız şey tam olarak bu.

Fark sadece teknoloji sektörünün ağırlığının rekor seviyeye çıkmış olması.

Küresel piyasalarda yaşanan her sert hareket, her Fed mesajı, her büyük teknoloji haberi 2018 döngüsünü yeniden canlandırıyor.

Bugün, Nasdaq’taki oynaklık; Nvidia-Google-Meta haberleriyle sert satışlar; tahvil piyasası baskısı; Fed belirsizliği… hepsi 2018’inkine şüphe verici derecede benziyor.

Mesaj net:

2018’in dersleri yeniden masada ve bu kez teknoloji sektörü çok daha kırılgan.