Sepetinizde ürün bulunmuyor.

Küresel Piyasalar Güne Nvidia Sonrası Risk İştahıyla Başladı: Dolar Zayıf, Altın Yüksek, Asya Karışık

Para tanımı M-0’dan M-∞’ye doğru genişlerken, kriz dönemlerinde “paranın ne olduğu” sorusu yeniden altınla ölçülmeye başlandı.

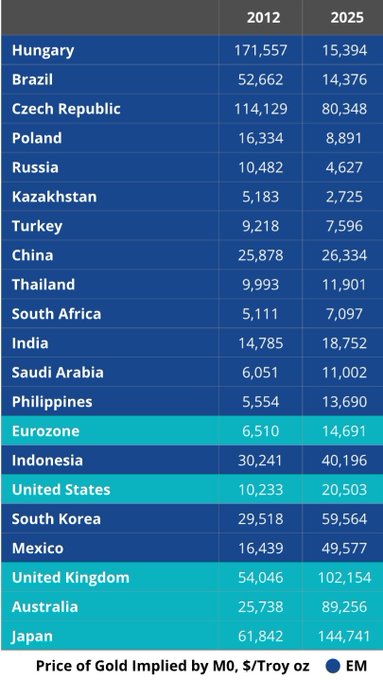

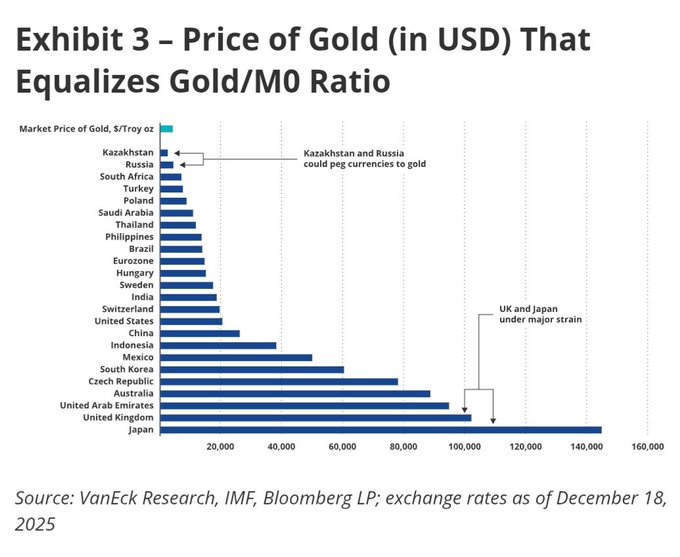

M-0 para arzını altınla dengeleyen (Gold/M0) örtük ons fiyatı ülkeden ülkeye dramatik biçimde farklılaşıyor.

Mevcut hesaplamalara göre yalnızca Kazakistan ve Rusya, M-0 para arzını bugünkü altın rezervleriyle fiilen çıpalayabilecek konumda.

Küresel finansal sistemde para tanımı artık tek bir çerçeveye sığmıyor. M-0’dan başlayıp M-2, M-3 ve fiilen “M-sonsuzluk” olarak adlandırılabilecek likidite evrenine uzanan bir genişleme yaşanıyor. Her büyük krizde yeni araçlar, yeni bilanço kalemleri ve yeni para tanımları ortaya çıkarken, klasik soru yeniden gündeme geliyor: Bir ülkenin parası altınla ölçülse gerçek değeri ne olurdu?

Paylaşılan grafik ve tablolar, bu soruya teknik ama çarpıcı bir yanıt veriyor. Yaklaşım basit:

Bir ülkenin M-0 para arzı, resmi altın rezervlerine bölünüyor ve bu oran, söz konusu ülkenin parasını tamamen altına çıpalayabilmesi için gerekli örtük ons altın fiyatını veriyor.

Ortaya çıkan tablo, ülkeler arasındaki farkın boyutunu net biçimde gösteriyor.

Gelişmiş ekonomilerde bu örtük fiyatlar son derece yüksek. Örneğin Japonya ve Birleşik Krallık için M-0’ı dengeleyen ons altın fiyatı 100 bin doların üzerine çıkıyor. Bu, bu ülkelerin mevcut para tabanlarını altınla desteklemesinin pratikte mümkün olmadığı anlamına geliyor. ABD ve Euro Bölgesi için de benzer bir tablo söz konusu: Altın fiyatının bugünkü seviyelerinin çok üzerinde bir yeniden değerleme olmadan parasal tabanı altına bağlamak imkânsız.

Gelişmekte olan ülkelerde tablo daha heterojen. Türkiye, Brezilya, Hindistan ve Güney Afrika gibi ülkelerde örtük altın fiyatı 10–20 bin dolar bandında yoğunlaşıyor. Bu seviyeler, gelişmiş ülkelere kıyasla daha düşük olsa da, yine de mevcut küresel fiyatların oldukça üzerinde.

Ancak grafiklerin asıl dikkat çekici bölümü listenin tepesinde yer alıyor. Kazakistan ve Rusya, M-0 para arzını altın rezervleriyle dengeleyebilen iki ülke olarak ayrışıyor. Bu ülkeler için hesaplanan örtük altın fiyatı, mevcut piyasa fiyatlarına görece yakın. Grafik üzerindeki notta da bu durum açıkça vurgulanıyor: “Kazakistan ve Rusya para birimlerini altına çıpalayabilir.”

Bu sonuç tesadüf değil. Her iki ülke de son yıllarda agresif biçimde altın rezervi biriktiren, dolarizasyonu azaltmayı stratejik hedef hâline getiren ve merkez bankası bilançolarını reel varlıklarla güçlendiren ülkeler arasında yer alıyor. Özellikle Rusya açısından bu yaklaşım, yaptırımlar sonrası finansal egemenlik arayışının bir uzantısı olarak okunuyor.

Bu çalışma, altının “nostaljik” bir para standardı olmaktan ziyade, parasal güvenilirliğin stres testinde kullanılan bir ölçüm aracı hâline geldiğini gösteriyor. M-0’ı altınla dengeleyebilen ülke sayısının ikiyle sınırlı olması, modern para sisteminin ne kadar yüksek kaldıraçla çalıştığını da ortaya koyuyor.

Sonuç net: Bugünkü küresel para düzeninde altın, çoğu ülke için bir çıpa değil; bir ayna. O aynaya bakan ülkelerin büyük kısmı, paralarının gerçek değerinin mevcut sistemde ancak çok daha yüksek altın fiyatlarıyla dengelenebileceğini görüyor. Kazakistan ve Rusya ise bu aynaya baktığında, teorik olarak ayakta durabilen nadir örnekler olarak öne çıkıyor.