Küresel otomotiv üretimi güneye kayıyor Özet: 2024’te dünya araç üretimi 92,5 milyon adede geriledi (-%1). Çin 31,3 milyonla tek başına küresel üretimin yaklaşık %34’ünü, Çin-ABD-Japonya üçlüsü ise bi...

Küresel otomotiv üretimi güneye kayıyor

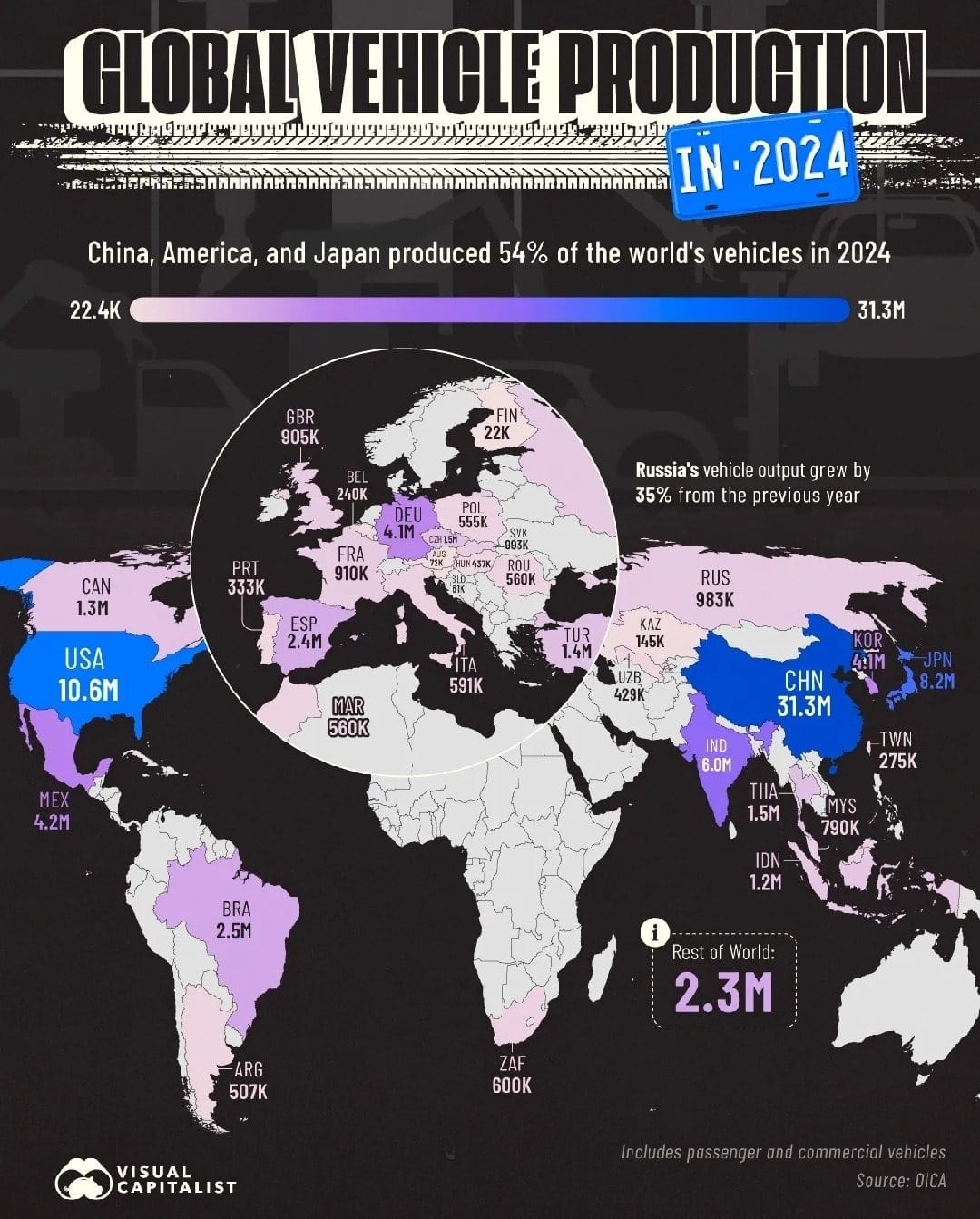

Özet: 2024’te dünya araç üretimi 92,5 milyon adede geriledi (-%1). Çin 31,3 milyonla tek başına küresel üretimin yaklaşık %34’ünü, Çin-ABD-Japonya üçlüsü ise birlikte %54’ünü yaptı. Türkiye’nin üretimi 1,37 milyon adede inerek %7 düştü. Yeni ağırlık merkezleri Hindistan–Meksika–Brezilya ekseninde oluşuyor; Avrupa’nın payı gerilerken Kuzey Afrika da (Fas) yükseliyor. Kaynak: OICA ve OSD.

Harita & liste ne söylüyor?

- Çin: 31,28 mn

- ABD: 10,56 mn

- Japonya: 8,23 mn

- Hindistan: 6,01 mn

- Meksika: 4,20 mn

- G. Kore: 4,13 mn

- Almanya: 4,07 mn

- Brezilya: 2,55 mn

- İspanya: 2,38 mn

- Tayland: 1,47 mn

- Çekya: 1,46 mn

- Türkiye: 1,37 mn (-%7)

- Kanada: 1,34 mn

- Endonezya: 1,20 mn

- Slovakya: 0,99 mn

- Rusya: 0,98 mn (+%35)

- Fransa/İngiltere: ~0,91 mn

- Malezya: 0,79 mn

- G. Afrika: 0,60 mn

- İtalya: 0,59 mn

- Fas: 0,56 mn. (OICA)

Not: Türkiye’nin 2024 toplamı 1.365.296; otomobil üretimi 904.513. OSD de yıllık düşüşü teyit ediyor. (OICA, OSD)

Büyük resim: “Güneye kayış”ın dinamikleri

- Talep & kapasite: Hindistan’da iç pazar + ihracat kombinasyonu, Meksika’da ABD’ye near-shoring, Brezilya’da iç pazar toparlanması üretimi yukarı taşıyor. (OICA)

- Avrupa geriliyor: AB+İngiltere toplam üretim 2024’te %7 düştü; Almanya 4,07 mn’da yatay, Fransa/İngiltere 1 mn sınırında. (OICA)

- Kuzey Afrika rekabeti: Fas 560 bin ile artıda; tedarik ve işçilik maliyeti avantajıyla Avrupa’ya yakın üretim üssü rolünü güçlendiriyor. (OICA)

- Rusya geri dönüşü: Çıkış yapan Batılı markaların boşluğunu yerli+Çinli üreticiler doldururken üretim %35 arttı (983 bin). (OICA, Fastener World inc.)

Türkiye için sonuçlar (riskler & fırsatlar)

1) Pazar/üretim ayrışması: İç pazar yüksek seyrederken üretim %7 düşüşte. İhracat kompozisyonunda (LCV-PC) kaymalar ve AB talep yumuşaması baskı kuruyor. (OSD)

2) Rekabet coğrafyası sertleşiyor: Meksika’nın ABD’ye yakınlığı, Hindistan’ın ölçek ekonomisi, Fas’ın maliyet/lojistik avantajı Türkiye’nin sipariş yakalama kapasitesini zorlar. (OICA)

3) EV dönüşümünde hız şart: Avrupa’daki elektrifikasyon hedefleri, tedarik ağında batarya-motor-elektronik ağırlığını artırıyor. Yerli batarya ekosistemi ve yazılım/elektronik yatırımı hızlanmazsa katma değer payı düşebilir.

4) Politik-jeopolitik duyarlılık: Rusya’daki toparlanma ve Çinli markaların küresel yayılımı, Avrupa’nın ticaret/vergisel adımlarını etkileyebilir; CBAM ve olası ticaret önlemleri Türkiye’nin ihracatını dolaylı etkiler.

Stratejik yol haritası (yapılabilir 6 adım)

- EV kümelenmesi: Batarya hücresi-paketi, inverter/elektrik motoru ve güç elektroniğinde OSB bazlı kümeler + ihracat odaklı teşvik.

- Tedarik zinciri sigortası: Kritik komponentte (yarı iletken, hücre, BMS) çoklu tedarik ve yerelleşme oranına bağlı destek.

- Yeşil enerji maliyeti: OSB’lerde uzun vadeli yeşil PPA (yenilenebilir alım anlaşmaları) + iletim tarifesi indirimi; birim başına enerji maliyetini düşür.

- Gümrük Birliği 2.0/menşe avantajı: AB ile teknik mevzuat uyumu ve tedarik zinciri sertifikasyonlarında hızlı şerit.

- Lojistik hız: Marmara-Trakya hatlarında liman-demiryolu entegrasyonu; Ro-Ro ve demiryolu ile 48–72 saat Avrupa kapısı standardı.

- Ar-Ge ve yazılım: Otomotiv yazılımı, gömülü sistemler ve siber güvenlikte ortak test merkezleri; tedarikçi KOBİ’lere vergi kredisi.