Sepetinizde ürün bulunmuyor.

Altın, Kramp’a Powell Tokadını mı Bekliyor ?

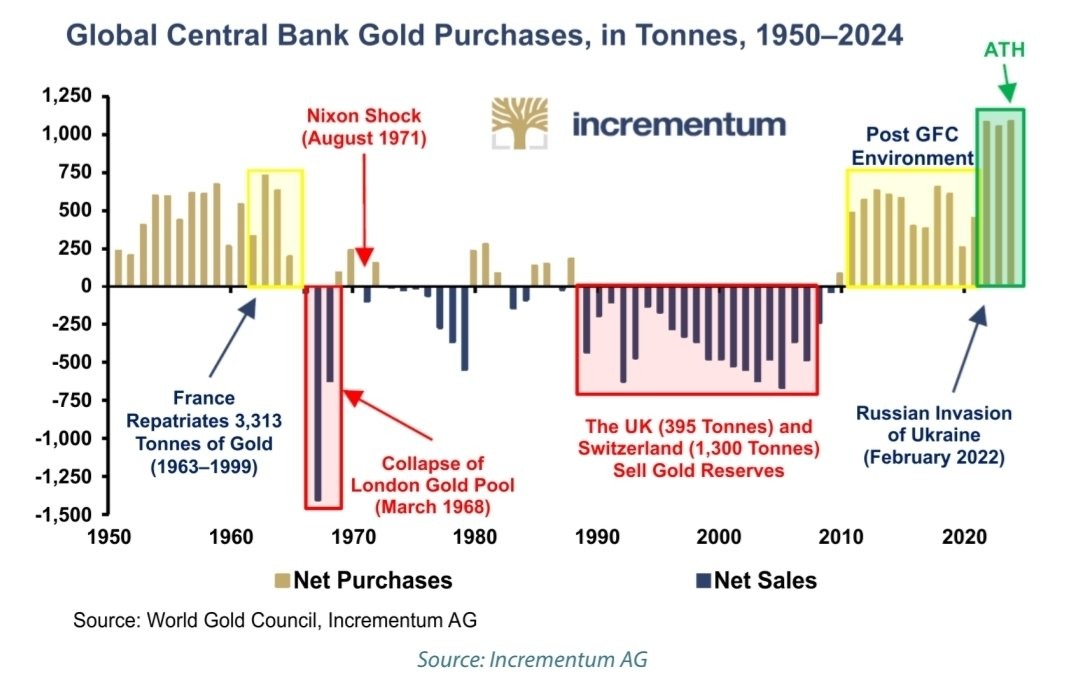

Dünya merkez bankalarının altın işlemleri 1950–2024 döneminde keskin rejim değişimleri gösteriyor: 1960’lar–1990’lar ağırlıklı satış dönemiyken 2008 sonrası net alım eğilimi yeniden belirginleşti. Nixon Şoku (1971), Londra Altın Havuzu’nun çöküşü (1968) ve Ukrayna Savaşı (2022) grafik üzerinde yön değişimini tetikleyen kırılma noktaları olarak öne çıkıyor. 2022 sonrası alımlar tarihsel zirve seviyesine yaklaşırken, küresel rezerv yönetiminde altın yeniden stratejik varlık konumuna yerleşmiş durumda.

Grafik, merkez bankalarının altın rezervi davranışlarının jeopolitik ve para rejimi dönüşümleriyle ne kadar iç içe olduğunu açık biçimde gösteriyor.

1950–1965 döneminde güçlü net alımlar öne çıkarken, Fransa’nın 1963–1999 arasında 3.313 ton altınını geri çekmesi sistemik güven arayışının erken işaretlerinden biri olarak dikkat çekiyor.

1968’de Londra Altın Havuzu’nun çöküşü ve 1971 Nixon Şoku kritik eşik:

Altın–dolar konvertibilitesinin sona ermesiyle merkez bankaları uzun bir süre satış tarafına geçti. Grafik 1990–2008 ekseninde net satış bloklarının baskın olduğunu teyit ediyor. Bu dönem, dolar likiditesi ve tahvil piyasalarının rezerv tercihlerinde ön plana çıktığı bir fazı temsil ediyor.

2008 Küresel Finans Krizi sonrası tablo tersine dönüyor.

GFC sonrası dönemde merkez bankaları yeniden altına yöneldi; 2022 Rusya–Ukrayna savaşının ardından güvenli varlık talebi hızlanarak alımlar rekor seviyeye taşındı. Grafik, 2024 itibarıyla yeni zirve (ATH) bölgesine ulaşıldığını gösteriyor.

Bu görünümün anlamı net:

Altın, finansal sistem şoklarını fiyatlayan değil, şoku tanımlayan varlık sınıfı haline geliyor. Para politikası, yaptırım riski ve rezerv çeşitlendirmesi başlıklarında belirsizlik yükseldikçe merkez bankalarının davranışı tek yönde sabitleniyor — fiziksel altın geri geliyor.

Sıradaki soru, bu eğilimin yapısal mı yoksa döngüsel mi olduğu. 2025–2026 dönemi, merkez bankalarının bilanço kompozisyonu üzerinden küresel rezerv mimarisinin yeni şeklini belirleyecek.