Sepetinizde ürün bulunmuyor.

TCMB Faizi Sabit Tuttu Ama Asıl Soru Başka: Petrol Şoku Kur ve Enflasyonu Nereye Taşıyacak?

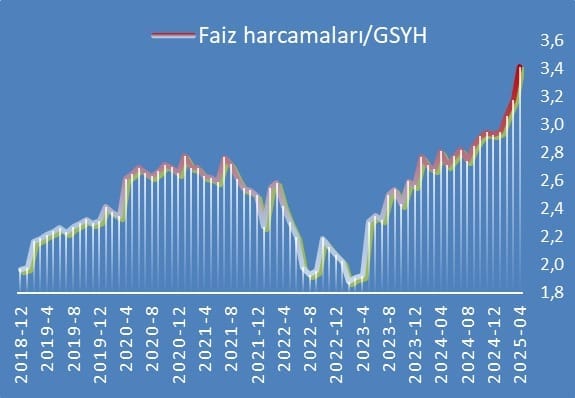

Türkiye’nin kamu maliyesi, 2025’in ikinci çeyreğine girerken yeni bir dönemece girmiş görünüyor. Son açıklanan verilere göre, faiz harcamalarının Gayrisafi Yurtiçi Hasıla’ya (GSYH) oranı %3,5 seviyesini aşarak son yılların en yüksek noktasına ulaştı. Bu artış, bütçe dengesi ve kamu borçlanma stratejisi açısından alarm veriyor.

Grafikte dikkat çeken ilk dönem 2018–2022 arası. Bu yıllarda faiz harcamalarının GSYH içindeki payı çoğunlukla %2,2–2,8 bandında seyretmiş. Bu göreli istikrar, düşük küresel faiz ortamı ve kur baskılamalı iç talep politikalarıyla desteklenmişti.

Ancak 2022’nin ikinci yarısında dramatik bir düşüş yaşanıyor. GSYH’ye oran %2’nin altına kadar iniyor. Bu, büyük ölçüde politika faizlerinin düşük tutulması ve enflasyon muhasebesiyle nominal GSYH’nin şişirilmesiyle açıklanabilir.

Asıl dikkat çekici kırılma noktası, 2023 başı. Merkez Bankası’nın faizleri artırmaya başlamasıyla birlikte, Hazine’nin borçlanma maliyeti hızla yükseliyor. Bu yükselişle birlikte faiz harcamalarının GSYH’ye oranı da tırmanmaya başlıyor.

2024 yılında bu artış hız kazanıyor ve 2025 Nisan itibarıyla %3,5 seviyesine çıkıyor. Bu oran, sadece nominal olarak yüksek değil; aynı zamanda 2001 krizinden bu yana görülen en maliyetli kamu borçlanma dönemlerinden biri.

Kamu bütçesinin sağlıklı işleyişi için kritik öneme sahip olan “faiz dışı fazla” göstergesi, bu faiz yükü altında erime riski taşıyor. Hazine’nin faiz ödemelerine ayırdığı kaynak, diğer kamu hizmetleri ve yatırımlar üzerinde baskı yaratıyor.

Konu ile ilgili olarak ekomistlerin yorumlarında “Faiz harcamalarındaki eğilim dikleşmesi tabi ki çok rahatsız edici…” ve ” bu grafik, kamu maliyesinin faiz baskısı altında kaldığını net şekilde ortaya koyuyor. Önümüzdeki dönemde bütçe disiplinine geri dönüş şart. Aksi takdirde yatırım harcamaları, sosyal destekler ve altyapı projeleri ciddi ölçüde sekteye uğrayabilir.” ifadeleri yer aldı.

Yüksek faiz harcamaları, yalnızca iç politika açısından değil, dış yatırımcı algısı bakımından da negatif sinyaller veriyor. Zira bu trendin devamı, Türkiye’nin borçlanma ihtiyacını artıracak ve kredi notları üzerinde baskı oluşturacaktır.

Ayrıca, faiz/GSYH oranının artması, kamu borcunun sürdürülebilirliği açısından kırılgan bir zemine işaret ediyor. Gelişmekte olan ülkeler arasında yüksek reel faiz ödemeleri, yatırımcı güvenini aşındırabilir.

Sonuç: Türkiye, yeniden yüksek faizli dönemlerin maliyetiyle yüzleşiyor. Faiz harcamalarının bütçe üzerindeki baskısı, önümüzdeki aylarda maliye politikasının odağını belirleyecek. Ekonomik büyüme ile mali disiplin arasındaki denge, bu yeni dönemde her zamankinden daha kritik olacak.