Sepetinizde ürün bulunmuyor.

Rusya Son 146 Yılın En Sert Kışını Yaşıyor

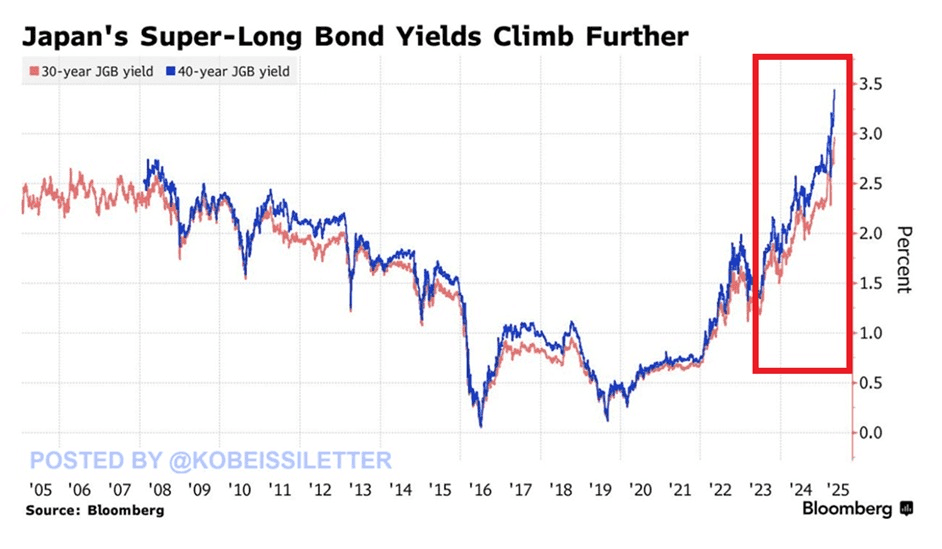

Japonya’da 30 yıllık devlet tahvillerinin getirisi %2,96’ya yükselerek yaklaşık 25 yılın en yüksek seviyesine ulaştı. Aynı dönemde, 40 yıllık tahvil getirisi de %3,44’e çıkarak 2007’deki ilk ihraçtan bu yana en yüksek düzeye erişti. Bu artış, son iki yılda uzun vadeli tahvil getirilerinin iki katına çıkmasıyla dikkat çekiyor.

Arz-Talep Dengesizliği ve Piyasa Dinamikleri

Tahvil getirilerindeki yükselişin temel nedenlerinden biri, uzun vadeli tahvillere olan talebin azalması ve arzın artmasıdır. Japonya Merkez Bankası (BoJ), son 18 ayda bilanço küçültme sürecine girerek tahvil alımlarını azaltmıştır. Bu durum, piyasadaki tahvil arzını artırırken, talebin sabit kalması veya düşmesiyle getirilerde yükselişe yol açmıştır.

Sigorta Şirketlerinin Strateji Değişikliği

Japonya’nın önde gelen hayat sigortası şirketleri, artan volatilite ve düşük likidite nedeniyle uzun vadeli tahvil yatırımlarını azaltma kararı almıştır. Örneğin, Nippon Life Insurance Co., bu mali yıl içinde Japon devlet tahvili portföyünü küçültmeyi planladığını açıklamıştır. Bu strateji değişikliği, tahvil piyasasındaki talep tarafını daha da zayıflatmaktadır.

Yüksek Borçluluk ve Ekonomik Riskler

Japonya’nın kamu borcu, gayri safi yurt içi hasılasının (GSYH) %251,2’sine ulaşarak dünyanın en yüksek borç/GSYH oranlarından birine sahiptir. Bu yüksek borçluluk seviyesi, faiz oranlarındaki artışlarla birlikte borç servis maliyetlerini yükselterek mali sürdürülebilirlik açısından risk oluşturmaktadır.

Yapısal Değişim ve Gelecek Beklentileri

Uzmanlar, Japon tahvil piyasasında yapısal bir değişimin yaşandığını ve bu durumun uzun vadeli faiz oranlarında kalıcı yükselişlere neden olabileceğini belirtmektedir. BoJ’un parasal genişleme politikalarından çıkışı ve büyük yatırımcıların tahvil piyasasından çekilmesi, piyasa dinamiklerini köklü bir şekilde değiştirmektedir. Bu gelişmeler, Japonya’nın mali politikaları ve ekonomik istikrarı üzerinde önemli etkiler yaratabilir.