Sepetinizde ürün bulunmuyor.

BİST’te Öne Çıkan Sektörler ve Hisseler

Küresel enerji dönüşümünün omurgası olarak görülen güneş enerjisi, hızla artan kurulu kapasiteye rağmen, gözden kaçan bir riskle karşı karşıya: gümüş arzı. Yeni yayımlanan kapsamlı bir akademik çalışma, fotovoltaik (PV) endüstrisinin önümüzdeki on yıl içinde küresel gümüş piyasasında yapısal bir arz-talep açığı yaratabileceğine işaret ediyor. Bulgular, enerji dönüşümünün yalnızca teknolojik değil, aynı zamanda jeolojik ve tedarik zinciri sınırlarına da çarpmaya başladığını ortaya koyuyor.

Son 50 yılda küresel fotovoltaik pazarının her üç yılda bir ikiye katlanarak büyüdüğü belirtiliyor. 2010’da yalnızca 40 GW olan küresel PV kurulu gücü, 2022’de 1 TW’a, 2024’te ise 2 TW seviyesine ulaşmış durumda. Bu artış, daha önce çizilen hemen tüm yol haritalarını ve projeksiyonları aşmış bulunuyor. Uluslararası senaryolara göre, küresel sıcaklık artışını 1,5°C ile sınırlamak için 2050’ye kadar 18–63 TW aralığında PV kapasitesine ihtiyaç var.

Ancak çalışmaya göre bu hızda bir büyüme, kritik girdilerden biri olan gümüş için ciddi bir stres testi anlamına geliyor. Temiz enerji teknolojileri, fosil yakıtlara kıyasla yaşam döngüsü boyunca daha az madencilik gerektirse de, üretim aşamasında çok daha yüksek malzeme yoğunluğu talep ediyor. Güneş enerjisi bunun en net örneklerinden biri.

Gümüş, resmi sınıflandırmalarda çoğu zaman “kritik hammadde” olarak tanımlanmıyor. Bunun temel nedeni, ekonomik önemine rağmen tedarik riskinin görece düşük varsayılması. Ancak makale, bu varsayımın hızla geçerliliğini yitirdiğini gösteriyor.

Gümüş, bugün PV pazarının %97’sini oluşturan kristal silikon (c-Si) teknolojilerinin vazgeçilmez bir girdisi. Hücre başına miligram seviyesinde kullanılsa da, gümüş; metalizasyon, iletken yollar ve akım aktarımı açısından ikamesi zor bir rol üstleniyor. Dahası, maliyet açısından da kritik: Bir PV modülünün ağırlığının yalnızca %0,14’ünü oluşturmasına rağmen, hücre maliyetinin yaklaşık %60’ını, toplam modül maliyetinin ise %10’unu gümüş oluşturuyor.

Bu da PV fiyatlarının, gümüş piyasasındaki dalgalanmalara doğrudan duyarlı olduğu anlamına geliyor.

Makalenin altını çizdiği en önemli unsurlardan biri, PV teknolojilerindeki dönüşüm. Bugüne kadar endüstri standardı olan PERC hücreler, yerlerini giderek TOPCon ve SHJ gibi daha yüksek verimli alt teknolojilere bırakıyor.

Ancak verimlilik artışı, gümüş tüketiminde düşüş anlamına gelmiyor. Aksine:

– TOPCon hücreler, PERC’e kıyasla GW başına yaklaşık 1,5 kat,

– SHJ hücreler ise yaklaşık 2 kat daha fazla gümüş kullanıyor.

Bunun nedeni, yeni nesil hücrelerin yalnızca ön yüzeyde değil, arka yüzeyde de gümüş metalizasyona ihtiyaç duyması. Sonuç olarak, PV sektörünün gümüş talebi, yalnızca kapasite artışıyla değil, teknolojik evrimle birlikte büyüyor.

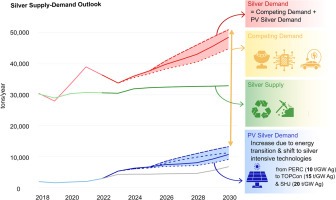

Araştırmaya göre 2030 yılına gelindiğinde:

– Toplam küresel gümüş talebi: 48.000 – 54.000 ton/yıl

– Toplam küresel gümüş arzı: yaklaşık 34.000 ton/yıl

Bu tablo, arzın talebin yalnızca %62–70’ini karşılayabileceğine işaret ediyor.

Bu açığın en hızlı büyüyen bileşeni ise güneş enerjisi sektörü. PV endüstrisinin yıllık gümüş talebinin:

– 10.000 – 14.000 ton/yıl

– Yani toplam arzın %29–41’i

seviyesine çıkması bekleniyor. Buna karşın, elektronik, otomotiv, lehim alaşımları ve şebeke altyapıları gibi rakip sektörlerden gelen talep de yıllık 38.000–40.000 ton seviyelerine yükselebilir.

Gümüş arzının en kırılgan noktası, üretim yapısı. Küresel birincil gümüş üretiminin yaklaşık %72’si yan ürün olarak elde ediliyor. Yani gümüş, çoğu zaman bakır, çinko veya kurşun madenciliğinin bir çıktısı.

Bu durum, talep artsa bile arzın hızlı şekilde artırılamaması anlamına geliyor. Çalışmaya göre 2030’a kadar birincil gümüş üretiminde anlamlı bir genişleme olasılığı oldukça düşük. Rezervlerin varlığı tek başına yeterli değil; ekonomik ve teknolojik koşullar belirleyici.

Makale, literatürdeki önemli bir boşluğa da dikkat çekiyor: Çoğu çalışma yalnızca PV sektöründeki gümüş talebine odaklanıyor. Oysa 2023 itibarıyla PV sektörü, toplam gümüş talebinin %16’sını oluşturuyor. Geri kalan büyük pay, dijitalleşme, elektrikli araçlar ve şebeke yatırımları gibi alanlardan geliyor.

Elektrikli araçlarda gümüş kullanımı bu durumu net biçimde ortaya koyuyor. İçten yanmalı motorlu araçlar 15–28 gram gümüş içerirken, hibrit ve bataryalı elektrikli araçlarda bu miktar 25–50 gram seviyesine çıkıyor. Aynı zamanda elektrifikasyon, şebeke altyapılarında da gümüş talebini artırıyor.

Araştırmanın sonuç bölümü net bir uyarı içeriyor: Eğer mevcut trendler devam ederse, 2030’a kadar gümüş arz riski gerçek bir kısıt haline gelebilir.

Bu riski azaltmak için önerilen başlıca adımlar şunlar:

– Tüm uygulamalarda gümüş yoğunluğunu düşürmek

– PV hücrelerinde uygun ikame malzemeler geliştirmek

– İkincil (geri dönüşüm) üretimi agresif şekilde artırmak

Aksi halde, enerji dönüşümünün en hızlı büyüyen teknolojilerinden biri olan güneş enerjisi, kendi hammaddesinin sınırlarına takılabilir.

Makalenin en çarpıcı yönü, gümüş krizinin henüz manşetlere yansımamış olması. Oysa rakamlar, bu meselenin yalnızca bir emtia fiyat hikâyesi olmadığını gösteriyor. Gümüş, önümüzdeki on yılda enerji güvenliği, teknoloji rekabeti ve sanayi politikalarının kesişim noktasında yer alabilir.

Enerji dönüşümü hızlanırken, bu dönüşümün hammaddeleri de artık makroekonomik ve jeopolitik bir değişken haline geliyor. Gümüş, bu yeni dönemin en sessiz ama en stratejik metallerinden biri olmaya aday.