Sepetinizde ürün bulunmuyor.

Tarifeler Yetmedi: Çin İhracatı 2026’ya Rekor Sıçramayla Girdi

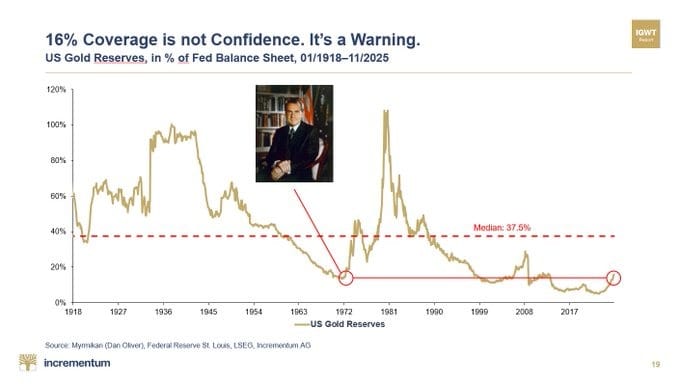

• Fed bilançosundaki altın rezervlerinin payı %16’ya düştü — bu oran, doların altına endeksli olduğu sistemin çöktüğü 1971 seviyesine eşit.

• Tarihsel ortalama %37,5; yani mevcut oran Fed’in güven tamponunun yarısı bile değil.

• Analistler: “Bu, güven değil, uyarı. Normal zamanlarda değiliz.”

Incrementum AG’nin “In Gold We Trust” raporuna göre, ABD Merkez Bankası’nın (Fed) bilançosundaki altın rezerv oranı Kasım 2025 itibarıyla %16’ya geriledi. Bu seviye, son olarak doların altın standardından ayrıldığı 1971 yılında görülmüştü.

Grafikte de belirtildiği gibi, 1918’den bu yana medyan oran %37,5 düzeyinde. Yani tarih boyunca Fed’in bilançosunun ortalama üçte biri kadar bir kısmı altınla desteklenmişti.

Bugün bu oranın yarısından azı kaldı — bu da finansal sistemdeki güven tabanının giderek inceldiğini gösteriyor.

1918–1971 döneminde ABD dolarının değerini doğrudan destekleyen altın rezervleri, Nixon’ın “gold window”u kapattığı 1971 sonrası serbest piyasaya bırakılmıştı.

Buna rağmen, Fed uzun yıllar boyunca bilanço dengesini korumak için belli oranda altın tutmaya devam etti.

Ancak 2008 küresel kriziyle başlayan niceliksel genişleme (QE) dönemleri, Fed’in bilançosunu devasa boyutlara çıkarırken, altın rezervleri aynı hızda artmadı.

Bugün bilanço büyüklüğü 8,3 trilyon $ seviyesinde, altın rezervi ise yaklaşık 11.000 ton civarında — bu da %16’lık “karşılık oranı” anlamına geliyor.

Incrementum’un analistlerinden Dan Oliver, raporda şu ifadeyi kullanıyor:

“16% coverage is not confidence. It’s a warning.”

Yani, “%16’lık karşılık oranı güven değil, uyarıdır.”

Altın oranının düşük olması, Fed’in bilançosunda fiili teminat oranının zayıfladığı anlamına geliyor. Bu durum:

Nitekim son iki yılda Çin, Hindistan ve Rusya Merkez Bankaları, rezervlerinin önemli bölümünü fiziksel altına çevirdi. Bu yönelimin temel nedeni, doların rezerv güvenliği açısından “tek dayanak” olmaktan çıkması.

Fed’in bilançosu artık devasa bir dijital kredi sistemine, altın ise sadece tarihsel bir simgeye dönüşmüş durumda.

Ama bu simge, kriz anlarında yeniden “güvenin ölçüsü” haline gelir.

1971’de altın standardı çöktüğünde, dünya Bretton Woods sonrası belirsizliğe savrulmuştu. Bugün tablo benzer: Enflasyon, borç, jeopolitik riskler ve parasal genişleme yeniden aynı sinyali veriyor — altın eksikliği, güven eksikliğidir.