Sepetinizde ürün bulunmuyor.

Reuters: Türkiye Kıbrıs’a F-16 Konuşlandırma Seçeneğini Değerlendiriyor

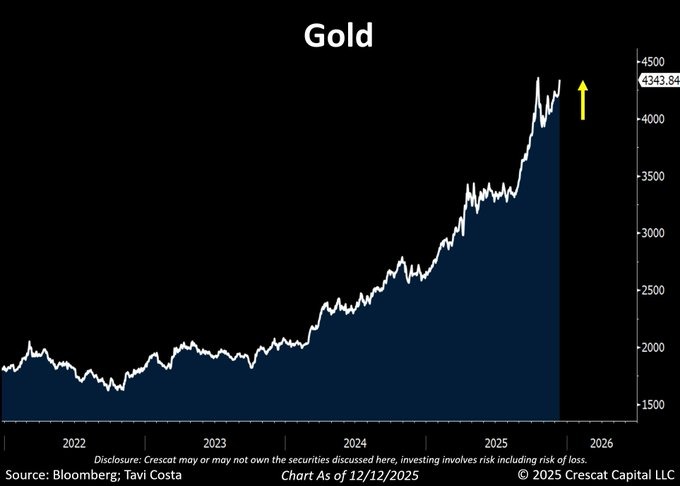

Altın fiyatları, 2025 sonunda yeni zirveleri test ederek para politikasına dair kırılganlığı fiyatlamaya başladı.

Fed söylem ve adımları fiilen ultra güvercin bir rejime geçildiğini gösterirken, “not-QE” ile bilanço yeniden büyüyor.

Stagflasyon riski ve siyasi baskılar altında sert varlıklar yeniden merkezde.

Altın piyasası, 2025’in sonuna yaklaşırken bir kez daha tarihi zirvelerin kapısını zorluyor. Bloomberg verilerine dayanan grafikte de görüldüğü üzere, 2023’ten itibaren hızlanan yükseliş trendi 2024 ve 2025 boyunca ivme kazanarak devam etti. Son fiyatlamalar, piyasanın yalnızca kısa vadeli riskleri değil, para politikasındaki yapısal kırılmayı satın aldığını gösteriyor.

Bu kırılmanın merkezinde Fed var. Jerome Powell, son açıklamalarında işgücü piyasasında belirgin bir zayıflamayı kabul etti, faiz artışı ihtimalini açık şekilde masadan kaldırdı ve yeni bir faiz indirimiyle süreci pekiştirdi. Buna ek olarak bilanço tarafında yeniden genişlemeye gidildi. Teknik olarak “QE” denmese de, alımların yapısı değişse bile sonuç aynı: likidite yeniden sisteme akıyor.

Faiz piyasasının gözden kaçırdığı temel unsur ise siyasi boyut. Trump’ın önümüzdeki yıl Fed’i yeniden şekillendirme konusundaki kararlılığı, mevcut fiyatlamalara yeterince yansımış görünmüyor. Özellikle önümüzdeki 6–12 ayda işsizlik oranında sert bir yükseliş yaşanması halinde, Fed üzerindeki faizleri daha da aşağı çekme baskısı yalnızca ekonomik değil, doğrudan politik bir nitelik kazanabilir.

Bu tabloya rağmen bazı yorumcuların enflasyonun kalıcı biçimde düşeceğinden neredeyse emin konuşması dikkat çekiyor. Oysa altın başta olmak üzere emtia, enerji ve diğer enflasyona duyarlı varlıklar tam tersini söylüyor. Piyasa sinyalleri, ABD ekonomisinin giderek daha belirgin bir biçimde stagflasyonist bir ortama kayma riskini fiyatlamaya başladığını gösteriyor.

Altın grafiği bu açıdan yalnızca bir fiyat hareketi değil, bir makro mesaj niteliği taşıyor. Büyümenin yavaşladığı, işsizliğin arttığı ve para politikasının yeniden gevşemeye zorlandığı bir denklemde, reel varlıkların öne çıkması tarihsel olarak şaşırtıcı değil.

Bu nedenle temel çerçeve değişmiş değil: Büyük makro bozulmaların yaşandığı, para politikasının güvenilirliğinin aşındığı bir ortamda sert varlıklar yeniden sistemin sigortası haline geliyor. Piyasanın bugün verdiği mesaj da son derece net: Elinde yeterince sert varlık bulundurmayanlar, önümüzdeki dönemde bu eksikliği çok daha pahalıya fark edebilir.