Sepetinizde ürün bulunmuyor.

Dolar/TL Neden Düşmüyor? Teknik Sinyaller ve Gerçek Sebep

Küresel ticaretin çalkantılı sularında, Avrupa Merkez Bankası (ECB) rotasını yeniden belirlemek zorunda kalıyor. ABD Başkanı Donald Trump’ın 2 Nisan 2025’te açıkladığı ve Avrupa Birliği (AB) ihracatına %10 oranında gümrük tarifesi getiren kararı, zaten kırılgan olan Euro Bölgesi ekonomisine yeni bir darbe vurdu.

Bu gelişme, ECB’nin 17 Nisan’daki toplantısında faiz oranlarını düşürme yönünde daha agresif adımlar atmasını gerektiriyor. Zira mevcut %2,5’lik mevduat faizi oranı, ekonomik büyümeyi desteklemekten uzak bir seviyede bulunuyor. Ekonomistlerin büyük çoğunluğu ECB’nin bu toplantıda 25 baz puanlık bir faiz indirimi yapmasını bekliyor.

Trump’ın tarifeleri, AB’nin ABD’ye yaptığı ihracatı en az 85 milyar euro azaltabilir ve özellikle otomobil ve ilaç sektörlerini olumsuz etkileyebilir. Bu durum, Euro Bölgesi’nde büyüme tahminlerinin aşağı çekilmesine neden oldu. ECB, 2025 yılı için ekonomik büyüme tahminini %1,1’den %0,9’a indirdi.

Enflasyon cephesinde ise durum daha karmaşık. Euro Bölgesi’nde enflasyon %2,4 seviyesinde bulunuyor ve ECB’nin %2’lik hedefinin üzerinde seyrediyor. Ancak, ECB yetkilileri, enflasyonun yıl boyunca %2 hedefine ulaşacağını öngörüyor.

ECB Yönetim Kurulu Üyesi Piero Cipollone, enerji fiyatlarındaki düşüş ve avronun değer kazanmasının enflasyonu beklenenden daha hızlı düşürdüğünü belirterek, faiz indirimlerinin devam etmesi gerektiğini savunuyor. Benzer şekilde, ECB yetkilisi Olli Rehn de ekonomik büyüme görünümünün bozulduğunu ve para politikasında gevşemenin gerekli olduğunu ifade ediyor.

ECB’nin faiz indirimleri, borçlanma maliyetlerini düşürerek şirketlerin ve hanehalkının krediye erişimini kolaylaştırabilir. Bu da yatırımların ve tüketimin artmasına katkı sağlayabilir. Ancak, faiz indirimlerinin etkili olabilmesi için maliye politikalarının da destekleyici olması gerekiyor. Almanya gibi ülkelerin bütçe disiplininden vazgeçerek savunma harcamalarını artırması, maliye politikasının genişleyici yönde olduğunu gösteriyor.

Öte yandan, ECB’nin bilanço daraltma süreci, faiz indirimlerinin etkisini sınırlayabilir. ECB’nin 2014 ile 2022 yılları arasında niceliksel genişleme programları kapsamında edindiği tahvillerin tükenmesi bekleniyor ve bu durum, tahvil getirilerini ve borçlanma maliyetlerini artırarak faiz indirimlerinin etkisini azaltabilir.

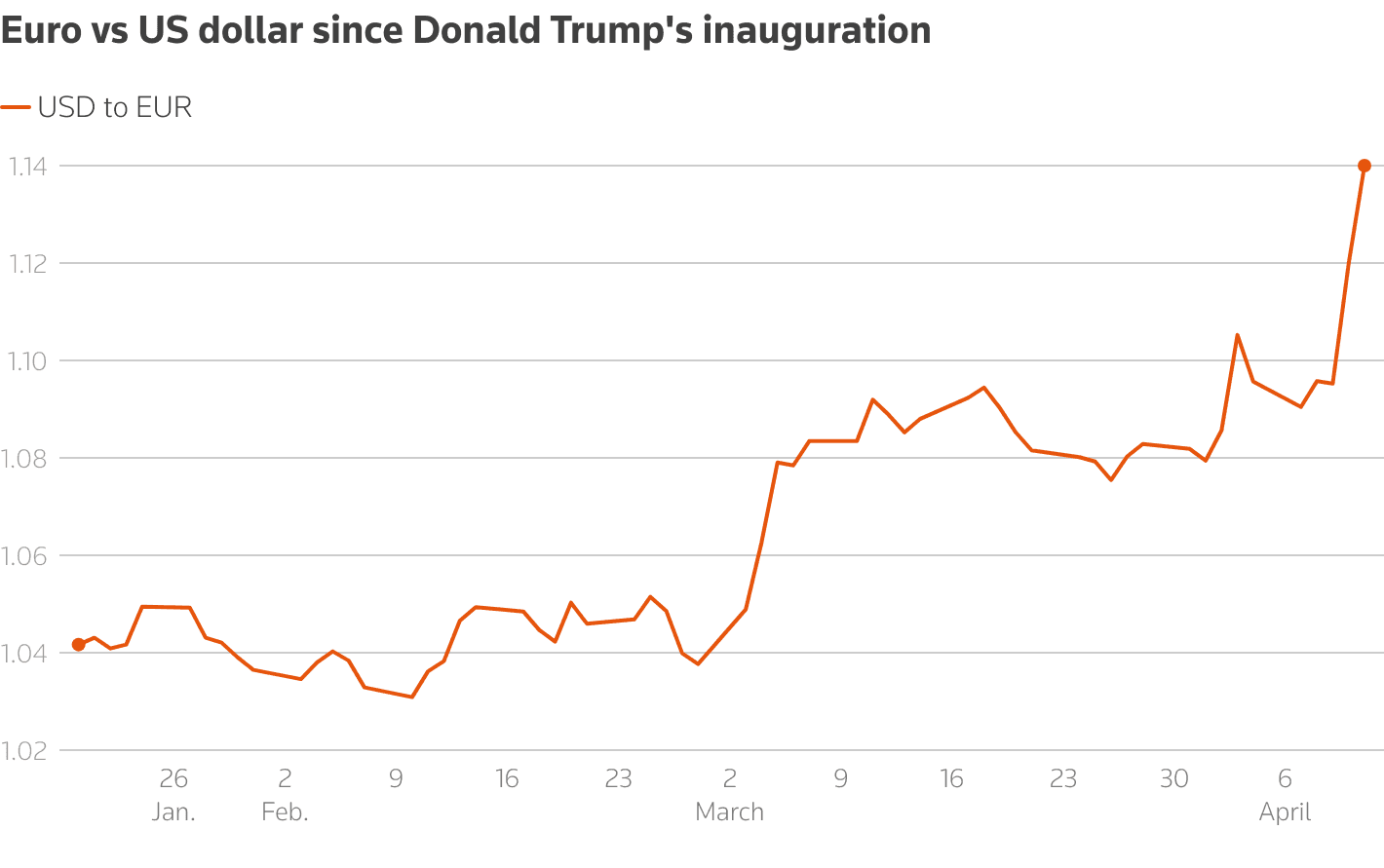

ECB’nin ayrıca avronun gücünü de dikkate alması gerekiyor. Ortak para birimi, Trump’ın göreve başlamasından bu yana ABD dolarına karşı %10 değer kazandı. Küresel yatırımcıların ABD ekonomisine ilişkin endişelerinin artması bu eğilimi sürdürebilir. Bu da ithalatı ucuzlatarak enflasyonu daha da aşağı çekebilir.

ECB geçen yılın Haziran ayından bu yana faiz oranını toplamda 1,5 puan düşürmüş olsa da, şu anda %2,5 seviyesindeki politika faizi, Avrupa ekonomisinin karşı karşıya olduğu durgunluk riskiyle baş etmek için yeterli değil. Merkez bankası, 2025 yılı için %1,9 oranında bir enflasyon tahmininde bulunuyor. Bu da faizlerin daha fazla indirilmesi gerektiğine işaret ediyor.

Sonuç olarak, ECB’nin 17 Nisan’daki toplantısında faiz oranlarını düşürmesi bekleniyor. Ancak, küresel ticaret gerilimleri ve ekonomik belirsizlikler göz önüne alındığında, daha agresif adımlar atılması gerekebilir. ECB’nin para politikasındaki bu değişiklikler, Euro Bölgesi ekonomisinin geleceği açısından kritik öneme sahip.