Sepetinizde ürün bulunmuyor.

Petrol Piyasasında Kritik U-Dönüşü: ABD’den Rus Petrolüne Yeşil Işık

Wells Fargo’nun son jeopolitik ve makro projeksiyonları, Venezuela merkezli ABD hamlelerinin tek başına küresel piyasalarda sert bir kırılma yaratmasını beklemezken, asıl riskin küresel ekonomik mimaride hızlanan bloklaşma olduğuna işaret ediyor. Bankaya göre dünya ekonomisi, tekil şoklardan ziyade yapısal bir ayrışma sürecine giriyor ve bu süreç orta–uzun vadede küresel büyüme potansiyelini aşağı çekiyor.

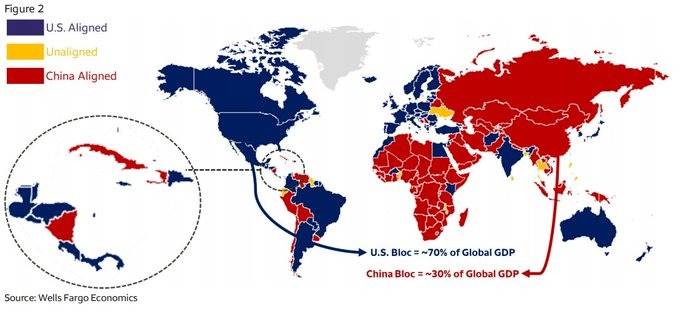

Wells Fargo’nun senaryo analizlerinde öne çıkan çerçevede, ABD–AB eksenli blok küresel gayrisafi hasılanın yaklaşık %70’ini, Çin eksenli blok ise yaklaşık %30’unu temsil ediyor. Bu oranlar sabit bir istatistikten ziyade, ülkelerin ticaret hacimleri, finansal entegrasyonları, savunma ittifakları ve teknoloji tedarik zincirleri dikkate alınarak oluşturulmuş jeoekonomik bir projeksiyon olarak sunuluyor. Banka, mevcut küresel GSYİH’nın nominal bazda yaklaşık 120–125 trilyon dolar aralığında olduğunu varsayarken, bu toplamın yaklaşık 85 trilyon dolarlık kısmının ABD ve Avrupa merkezli ittifak sistemine, 35–40 trilyon dolarlık kısmının ise Çin etrafında şekillenen bloklara dağıldığını hesaplıyor.

Bu ayrışmanın temel sonucu, küresel ekonominin son 30 yılda alışık olduğu yüksek verimlilik–yüksek entegrasyon modelinden uzaklaşması. Wells Fargo’ya göre bloklaşma üç ana kanaldan büyümeyi baskılıyor. İlk olarak, bloklar arası ticaret hacmi daralırken gümrükler, yaptırımlar ve uyum maliyetleri artıyor; bu da küresel ticaretin GSYİH’ye katkısını aşağı çekiyor. İkinci olarak, doğrudan yabancı yatırımların yönü değişiyor: sermaye artık en yüksek getiri potansiyeline değil, jeopolitik olarak güvenli ve uyumlu ülkelere yöneliyor. Bu durum küresel ölçekte sermaye tahsisinin etkinliğini azaltıyor. Üçüncü olarak ise teknoloji, finans ve ödeme altyapılarının parçalanması ölçek ekonomilerini zayıflatıyor ve uzun vadeli üretkenlik artışını sınırlıyor.

Wells Fargo projeksiyonlarında, bu %70–%30’luk küresel ayrışmanın kısa vadede ani bir kriz yaratmaktan çok, her yıl birkaç on baz puanlık büyüme kaybı biriktiren yapısal bir maliyet ürettiği vurgulanıyor. Küresel ekonomi büyümeye devam etse dahi, bu büyümenin daha düşük hızda, daha yüksek maliyetle ve daha kırılgan finansal dengelerle gerçekleşmesi bekleniyor. Banka, özellikle gelişmiş ekonomilerde potansiyel büyüme oranlarının kalıcı biçimde aşağı revize edilme riskine dikkat çekiyor.

Önümüzdeki dönemde Wells Fargo’nun yakından izlediği başlıklar netleşmiş durumda. ABD ve Avrupa’nın sanayi politikaları, ticaret kısıtları ve yaptırım mekanizmalarında ne ölçüde eşgüdüm sağlayacağı; Çin’in buna karşılık Asya, Orta Doğu ve Küresel Güney’de ticaret, finansman ve altyapı yatırımlarını ne kadar hızlandıracağı; çok taraflı kurumların (IMF, Dünya Bankası, WTO) bu ayrışma ortamında ne ölçüde etkisizleşeceği, bankanın küresel projeksiyonlarını güncelleyecek temel değişkenler olarak öne çıkıyor.

Bu tablo piyasalara şu mesajı veriyor: Venezuela gibi tekil jeopolitik gelişmeler kısa vadede fiyatlamaları sınırlı etkileyebilir; ancak küresel bloklaşmanın derinleşmesi, önümüzdeki yılların ana makro teması haline gelmiş durumda. Bu tema; küresel büyüme hızından enflasyon dinamiklerine, sermaye akımlarından risk primlerine kadar geniş bir alanda kalıcı yeniden fiyatlamaları beraberinde getirebilir.

Bu çerçevede Türkiye’nin konumu özel bir önem kazanıyor. Küresel %70–%30 bloklaşma denkleminde Türkiye, net biçimde tek bir bloğa yazılmış bir ekonomi değil. NATO üyeliği ve Avrupa Birliği ile yaklaşık toplam dış ticaretinin %40–45’ini oluşturan ilişkiler Türkiye’yi ABD–AB eksenine yakınlaştırırken; enerji arzı, ticaret ve finansman kanallarında Çin, Rusya ve Körfez ülkeleriyle sürdürülen ilişkiler Ankara’ya geniş bir manevra alanı sağlıyor.

Wells Fargo’nun tarif ettiği bu parçalanma senaryosunda Türkiye, iki blok arasında ekonomik ve jeopolitik geçiş alanında yer alan ülkelerden biri olarak öne çıkıyor. Bu ara konum, doğru yönetildiğinde Türkiye’ye üretim zincirlerinde kayma, bloklar arası ticaret ve bölgesel finans akımlarında “köprü ekonomi” rolü kazandırabilir. Ancak küresel ayrışma derinleştikçe bu denge daha kırılgan hale geliyor. Bloklar arası gerilim arttıkça Türkiye’nin sermaye girişleri, dış finansmana erişim ve ticaret yönelimi konularında daha net tercihler yapmaya zorlanabileceği bir döneme giriliyor.

Sonuç olarak Wells Fargo’nun %70–%30 çerçevesi, yalnızca küresel güç dengesini değil, önümüzdeki on yılın büyüme, yatırım ve risk haritasını da yeniden tanımlıyor. Dünya ekonomisi artık tek merkezli bir sistemde değil; rekabet eden bloklar arasında kurulmuş kırılgan bir denge üzerinde ilerliyor. Bu denge yerleştikçe değil, kalıcılaştıkça küresel büyüme test edilecek; ara ülkeler için ise hata payı daralırken, doğru stratejiler orantısız kazançlar yaratabilecek.