Sepetinizde ürün bulunmuyor.

Tarifeler Yetmedi: Çin İhracatı 2026’ya Rekor Sıçramayla Girdi

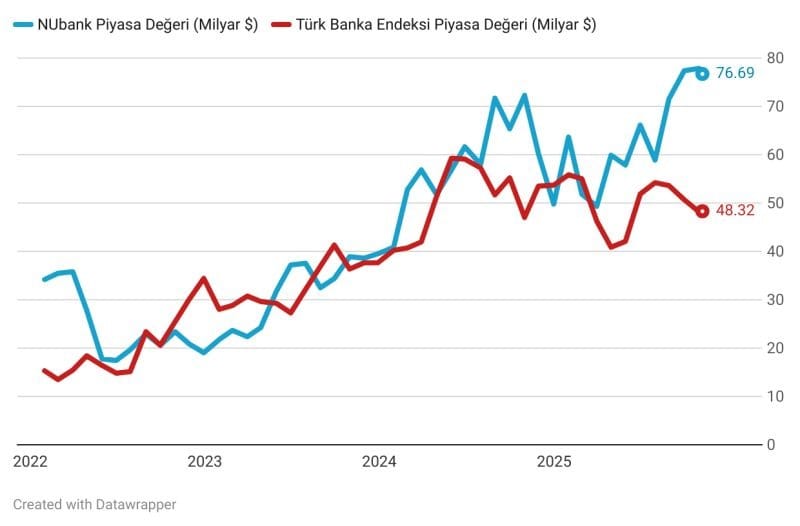

• Brezilya merkezli Nubank, 76,7 milyar dolarlık piyasa değeriyle tüm Türk bankalarının toplamını geçti.

• 123 milyon müşteriye ulaşan dijital banka, %28 özsermaye kârlılığı ve düşük maliyetli verimliliğiyle klasik modeli dönüştürdü.

• Türk bankaları güçlü bilançolar açıklasa da, yatırımcılar artık “bilanço değil vizyon” satın alıyor.

Bir zamanlar bir bankanın gücü şube sayısı, mevduat hacmi ve bilanço büyüklüğüyle ölçülürdü.

Bugün güç; veride, hikâyede ve teknolojide.

2013’te Brezilya’da bir kredi kartı uygulaması olarak kurulan Nubank, on yıl içinde Latin Amerika’nın en büyük dijital finans platformuna dönüştü. Müşteri edinme maliyeti klasik bankaların sadece %5’i, verimlilik oranı ise %28.

Yani yarı maliyetle iki kat etki. Her üç Brezilyalıdan biri artık Nubank müşterisi.

Bugün itibarıyla:

123 milyon müşteri

36 milyar dolar mevduat

%28 ROE (özsermaye kârlılığı)

637 milyon dolar net kâr

3 ülkede operasyon

Ancak asıl çarpıcı olan tablo grafiklerde:

2022’den 2025’e uzanan dönemde Nubank’ın piyasa değeri 76,7 milyar dolara tırmanırken, Borsa İstanbul’daki Türk banka endeksinin toplam değeri 48,3 milyar dolarda kaldı.

Bu fark sadece teknoloji değil, algı farkı.

Latin Amerika’daki bir dijital banka, Türkiye gibi yüksek sermayeli bir sistemin piyasa değerini geçiyorsa, sermaye artık “beton” değil, inovasyonun getirisini fiyatlıyor demektir.

Türk bankaları son iki yılda rekor kârlar açıklarken, yatırımcı ilgisinin sınırlı kalması da bunu doğruluyor.

Çünkü piyasalar artık bilançoya değil, gelecek hikâyesine yatırım yapıyor.

Nubank örneği, finansın geleceğinin sadece parayla değil; veri, teknoloji ve güven üçgeninde yeniden yazıldığını gösteriyor.

Türkiye’nin güçlü bankacılık altyapısına rağmen, fintech entegrasyonu ve dijital deneyim eksikliği, bu farkı büyütüyor. Eğer klasik bankacılık modeli “şube ekonomisinden ekosistem ekonomisine” evrilmezse, Nubank gibi oyuncular sadece Latin Amerika’da değil, küresel ölçekte yeni statükoyu yazacak.

Bankacılıkta çağ değişti. Artık kazananlar kredi dağıtanlar değil, veri okuyanlar.