Sepetinizde ürün bulunmuyor.

Reuters: Türkiye Kıbrıs’a F-16 Konuşlandırma Seçeneğini Değerlendiriyor

Çin, nadir topraklar ve kritik minerallerdeki hâkimiyetiyle çip teknolojisinin en kritik darboğazını kontrol ediyor.

Yarı iletken savaşında asıl kırılganlık, ileri üretimden çok ham madde ve rafinasyon aşamasında yoğunlaşıyor.

Batı’nın çipte bağımsızlık hedefi, mineral tedarik zinciri çözülmeden gerçekçi görünmüyor.

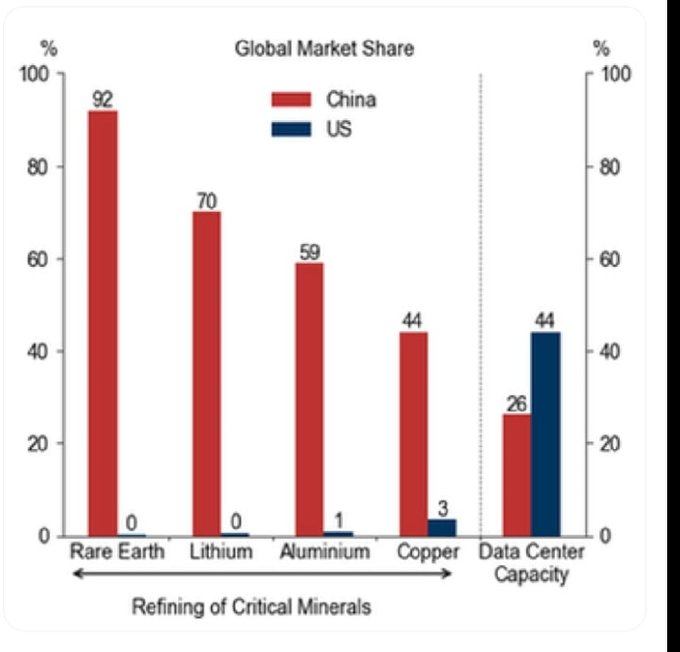

Küresel teknoloji rekabeti giderek daha net bir gerçeği ortaya koyuyor: Çip savaşının kaderi yalnızca litografi makineleriyle ya da ileri üretim teknikleriyle değil, bu teknolojilerin temel girdilerini oluşturan kritik minerallerle belirleniyor. Çin, nadir toprak elementleri başta olmak üzere lityum, alüminyum ve bakır gibi stratejik madenlerin rafinasyonunda açık ara lider konumda bulunuyor. Bu tablo, yarı iletken yarışında görünmeyen ama belirleyici bir üstünlüğe işaret ediyor.

Nadir toprak elementleri jeolojik olarak sınırlı olmasa da ayrıştırma ve saflaştırma süreçleri son derece karmaşık. Çin, bu süreçlerde küresel kapasitenin çok büyük bölümünü elinde tutuyor. Neodimyum, disprozyum, terbiyum gibi elementler; yalnızca elektrikli araç motorları ve rüzgâr türbinlerinde değil, aynı zamanda ileri çiplerde kullanılan güç yönetimi, sinyal işleme ve savunma uygulamalarında kritik rol oynuyor. Bu durum, çip üretiminin yalnızca fabrika yatırımıyla çözülemeyeceğini net biçimde ortaya koyuyor.

Çin’in son yıllarda gallium, germanium ve benzeri yarı iletken girdilerinde ihracat kısıtlarını devreye alması, bu kaynakların açık bir jeopolitik kaldıraç olarak kullanılabileceğini gösterdi. Batı cephesinde ABD ve Avrupa, çip üretimini ülke içine taşıma konusunda agresif teşvikler sunsa da, rafinasyon ve ara malzeme tarafındaki bağımlılık büyük ölçüde devam ediyor. Bu da çipte “stratejik özerklik” söyleminin pratikte ciddi bir sınavdan geçtiğini gösteriyor.

Grafiklerde netleşen tablo, Çin’in yalnızca nadir topraklarda değil, kritik minerallerin büyük bölümünde rafinasyon hâkimiyetini sürdürdüğünü ortaya koyuyor. ABD’nin görece güçlü olduğu alan ise veri merkezi kapasitesi. Ancak bu kapasite, donanım üretimi tarafındaki mineral bağımlılığı nedeniyle tek başına yeterli değil. Başka bir ifadeyle, Çin ileri çip teknolojisine tam ölçekli erişim sağladığında, küresel teknoloji rekabetinde oyunun dengesi hızla değişebilir.

Sonuç olarak çip savaşı, artık yalnızca teknoloji şirketleri arasında değil; maden sahalarından rafineri tesislerine uzanan uzun bir jeoekonomik hatta oynanıyor. Batı’nın bu hatta kalıcı bir alternatif inşa edememesi hâlinde, Çin’in kritik minerallerdeki üstünlüğü çip rekabetinde de belirleyici olmaya devam edecek.