Amerika’da sağlık sigortası şirketlerinden daha az sevilen pek az firma vardır. Dünyanın en pahalı sağlık sistemi içinde “bekçi” rolü üstlenen bu şirketlerin, taleplere karşı cimri yaklaşımları, hasta...

Hülya Kocaer

Kasım 12, 2025

Paylaş

Amerika’da sağlık sigortası şirketlerinden daha az sevilen pek az firma vardır. Dünyanın en pahalı sağlık sistemi içinde “bekçi” rolü üstlenen bu şirketlerin, taleplere karşı cimri yaklaşımları, hastalar için sürekli bir memnuniyetsizlik kaynağıdır. Yatırımcılar açısından ise durum uzun yıllar farklıydı: Bu şirketler sıkıcı ama istikrarlı getiri sağlayan güvenli limanlar olarak görülüyordu. Artık bu görüş geçerliliğini yitiriyor.

Amerika’nın en büyük sigorta şirketi olan UnitedHealth Group, Nisan ayında açıkladığı beklenenden kötü sonuçlarla yatırımcıları şoke etti. Birkaç hafta içinde şirket CEO’sunu değiştirdi ve yıl sonu kâr tahminini tamamen iptal etti. 29 Temmuz’da açıklanan en son sonuçlar da yeni bir hayal kırıklığı sundu.

Kasım ayından bu yana, UnitedHealth’in piyasa değeri 575 milyar dolardan 240 milyar dolara geriledi — dramatik bir çöküş.

Bulaşma Yayılıyor: Sağlık Sigortası Devlerinde Kâbus Gibi Bilançolar

Bu bilanço sezonu, sağlık sigortası devleri için damla damla kötü haberlerle geçti. 17 Temmuz’da, Amerika’nın ikinci büyük sağlık sigortası şirketi olan Elevance Health, 2025 kâr tahminini aşağı çekti. Bir diğer büyük rakip Centene, geçen yılın aynı döneminde 1,1 milyar dolar kâr açıklamışken, bu çeyrekte 253 milyon dolar zarar etti. Molina Healthcare ise sadece iki hafta içinde iki kez kâr beklentisini düşürdü ve bunu “büyük belirsizlik dönemi” olarak tanımladı.

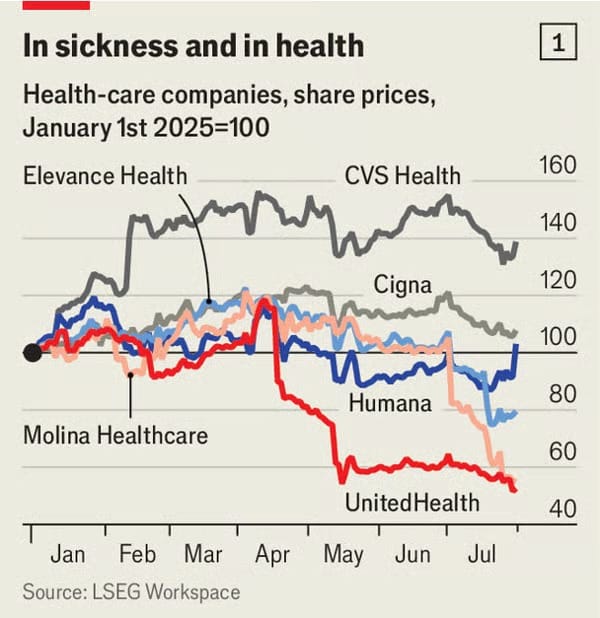

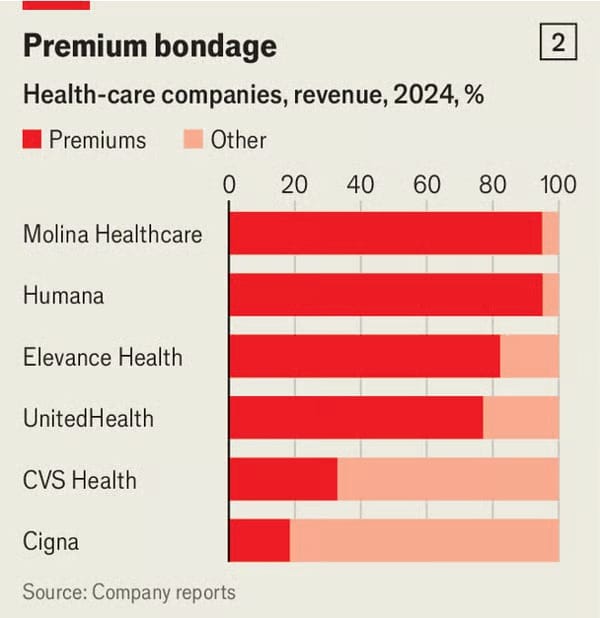

Nisan ortasından bu yana bu üç şirket, piyasa değerlerinin %40’ından fazlasını kaybetti. Sadece Cigna ve CVS Health, bu yıkımdan kaçabildi (Bkz: Grafik 1). Her iki şirketin de sigorta birimleri daha büyük ve çeşitlendirilmiş yapılar içinde yer alıyor, bu da zararın etkisini azaltmış durumda (Bkz: Grafik 2).

Bu Çöküş Ne Anlama Geliyor?

Bu düşüş, daha derin yapısal sorunların işareti.

Tıbbi harcamalar artıyor.

Düzenleyici baskı büyüyor.

Kamusal sağlık fonları daralıyor.

Yatırımcılar artık şu gerçekle yüzleşiyor: Bu şirketler devlet fonlarına büyük ölçüde bağımlı ve politikadaki küçük değişimlere karşı son derece savunmasızlar.

Uzun Süre Kamu Programlarıyla Büyüyen Sağlık Sigortası Sektörü, Artık Sarsılıyor

Amerika’da evrensel sağlık sigortası sistemi olmamasına rağmen, tedavi masraflarının büyük bir kısmını hâlâ devlet karşılıyor.

Medicare, 65 yaş ve üzerindekiler için uygulanan federal bir program ve şu anda 68 milyondan fazla kişiyi kapsıyor. Artık çoğu kişi, eşdeğer hizmetlere ek faydalar sunan özel sektör alternatifi Medicare Advantage planlarını tercih ediyor.

Medicaid, eyaletlerce yürütülen ve düşük gelirli Amerikalılara hizmet veren program; 71 milyon kişiyi kapsıyor (bunların 12 milyonu aynı zamanda Medicare’den de yararlanıyor). Eyaletlerin çoğu bu hizmetin yönetimini özel sigorta şirketlerine devretmiş durumda.

Affordable Care Act (ACA) ise 2010’da çıkarıldı ve işvereninden sigorta alamayan bireylerin devlet destekli özel sigorta satın almasını mümkün kıldı.

Toplamda, kamu sağlık sigortası programları yaklaşık 170 milyon kişiyi (nüfusun yarısı) kapsıyor.

Kamu Kaynaklarıyla Büyüyen Sigorta Devleri

KFF sağlık politikası enstitüsünden Larry Levitt, işveren bazlı sigorta büyümesi yavaşladığı için Medicare Advantage’ın özel sigortacılık için bir büyüme motoru haline geldiğini söylüyor. Bu alan aynı zamanda oldukça kârlı.

UnitedHealth’in Medicare ve Medicaid gelirleri, 2014’te 70 milyar dolarken 2024’te 220 milyar dolara ulaştı.

Eskiden sigorta gelirlerinin %60’ını getiren bu programlar, şimdi neredeyse %75’ine denk geliyor.

MedPAC adlı Kongre danışma kurumu, Medicare Advantage’ın hasta başına devlete %20 daha pahalıya mal olduğunu tahmin ediyor.

Artık Bu Model Baskı Altında

Tıbbi maliyetler son 10 yılın en hızlı artışını yaşıyor.

PwC’ye göre bu oran 2025 ve 2026’da %8,5 olacak.

Artışın başlıca nedenleri: pahalı kanser tedavileri, artan psikolojik destek talepleri ve kilo verme ilaçlarındaki patlama.

Kamusal programlardan yararlanan hastalar genellikle daha maliyetli.

Avalere Health’ten Mark Newsom, Medicare ve Medicaid hastalarının daha hasta bir nüfus olduğunu, daha fazla hastaneye gittiğini, daha fazla ilaç kullandığını ve daha yoğun bakım gerektirdiğini belirtiyor.

Kâr Marjları Daralıyor

Devletin yaptığı ödemeler bu artışlara ayak uyduramıyor:

S&P Global’e göre, büyük sigorta şirketlerinin prim gelirlerinin bakım masraflarına ayrılan oranı olan “tıbbi zarar oranı” 2020’de %83 iken bu yıl %88’e çıkacak.

Şirketlerin hedefi genellikle %80 civarı.

Bu yükseliş, özellikle kamusal hastalardan kaynaklanıyor ve şirketlerin kârlarını eritiyor.

Trump’tan Yeni Bir Darbe: OBBB Yasası

Başkan Donald Trump’ın bu yıl çıkardığı “One Big Beautiful Bill” (OBBB), federal sağlık harcamalarında büyük kesintiler öngörüyor:

Medicaid fonlaması önümüzdeki 10 yılda 910 milyar dolar azaltılacak — bu %14’lük bir kesinti.

Yeni yasa, sigorta kapsamı için daha sıkı ve daha sık denetimler getiriyor.

Ayrıca ACA planlarına verilen vergi destekleri bu yıl sonunda sona erecek. Şu anda bu krediler milyonlarca kişinin primini düşürüyor.

Sonuç ne olacak?

Kongre Bütçe Ofisi’ne (CBO) göre, 2034’e kadar 16 milyon Amerikalı daha sigortasız kalacak.

Pazardan ayrılanlar daha sağlıklı bireyler olacağı için, şirketlerin müşteri tabanı daha hasta ve daha pahalı bireylerden oluşacak.

Yasal Takibatlar ve İmaj Krizi

Adalet Bakanlığı (DoJ) 1 Mayıs’ta Aetna, Elevance ve Humana hakkında dava açtı.

Şirketlerin Medicare Advantage’a hasta yönlendirmek için brokerlara yüz milyonlarca dolar rüşvet verdiği iddia edildi.

Şirketler bu iddiaları reddetti.

UnitedHealth, fatura uygulamaları nedeniyle hem sivil hem de cezai soruşturmalarla karşı karşıya.

Wall Street Journal, şirketin hastaların teşhislerini abartarak devletten daha fazla ödeme almak için manipülasyon yaptığını öne sürdü.

Şirket ise uygulamalarına güvenlerinin tam olduğunu açıkladı.

Bedeli Kim Ödeyecek?

Ek maliyetlerin sigortalılara yansıtılması muhtemel.

Centene, Medicaid planlarında eyaletlerin daha fazla ödeme yapmasını bekliyor.

ACA borsasında, çoğu sigorta şirketi 2026 için %10–20 arasında prim artışı talep ediyor.

Sigorta sektörünün acısına halk çok da üzülmeyebilir — ama yakında herkes bu sorunu kendi cebinden ödemek zorunda kalabilir.

2013’te Dr. Artunç Kocabalkan tarafından kurulan İFM Medya, finansal iletişim, araştırma, stratejik iletişim ve medya alanlarında entegre hizmet sunan uluslararası bir ajanstır.

Tanımlama bilgilerini; sitemizin doğru şekilde çalışmasını sağlamak, içerikleri ve reklamları kişiselleştirmek, sosyal medya özellikleri sunmak ve site trafiğimizi analiz etmek için kullanıyoruz. Aynı zamanda site kullanımınızla ilgili bilgileri; sosyal medya, reklamcılık ve analiz ortaklarımızla paylaşıyoruz.

Fonksiyonel

Her zaman aktif

Teknik depolama veya erişim, abone veya kullanıcı tarafından açıkça talep edilen belirli bir hizmetin kullanılmasını sağlamak veya bir elektronik iletişim ağı üzerinden bir iletişimin iletimini gerçekleştirmek amacıyla meşru bir amaç için kesinlikle gereklidir.

Tercihler

Teknik depolama veya erişim, abone veya kullanıcı tarafından talep edilmeyen tercihlerin saklanmasının meşru amacı için gereklidir.

İstatistik

Bu çerezler internet sitemizi optimize etmemize yardımcı olur. Bu çerezleri kullanmamıza izin verdiğinizde, kullanıcılarımızın en çok hangi sayfaları gezmekten keyif aldıkları ve hangi ürünlerin en popüler olduğu hakkında bilgi sahibi olabiliriz. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.Sadece anonim istatistiksel amaçlar için kullanılan teknik depolama veya erişim. Mahkeme celbi, İnternet Hizmet Sağlayıcınızın gönüllü uyumu veya üçüncü bir taraftan ek kayıtlar olmadan, yalnızca bu amaçla saklanan veya alınan bilgiler genellikle kimliğinizi belirlemek için kullanılamaz.

Pazarlama

Bu çerezler, ilgisiz reklamları görmenizi engellemeye yardımcı olmak için kullanılır. Ayrıca, diğer internet sitelerini ziyaret ettiğinizde, göz attığınız, aradığınız veya satın aldığınız ürünlere dayalı olarak, A Sound Fiction reklamlarını yapmak için kullanılırlar. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.