Sepetinizde ürün bulunmuyor.

İRAN DAN BARIŞ TCMB DEN KKM RÜZGARI : ENFLASYON GELİYOR MAL ALIN

An itibariyle 4.720 dolar olan altın piyasasında sessiz ama sistemik bir kırılma yaşanıyor. Küresel rezerv kompozisyonu, onlarca yıl sonra ilk kez dolar varlıklarının aleyhine, altın lehine yeniden şekilleniyor. Bu dönüşüm sadece fiyat hareketi değil, doğrudan finansal sistemin evrimine işaret ediyor.

Singapur’un attığı adım bu dönüşümün fiziksel altyapısını kurma aşamasına geçildiğini gösteriyor. Ülke, kendisini uluslararası bir külçe altın merkezi olarak konumlandırma hedefiyle, diğer merkez bankalarının altınlarını da depolayabileceği yeni saklama alanlarını değerlendirmeye aldı. Bu hamle, sadece lojistik değil, aynı zamanda rezerv mimarisinin yeniden yazıldığını ortaya koyuyor.

Paylaşılan verilere göre tablo son derece net:

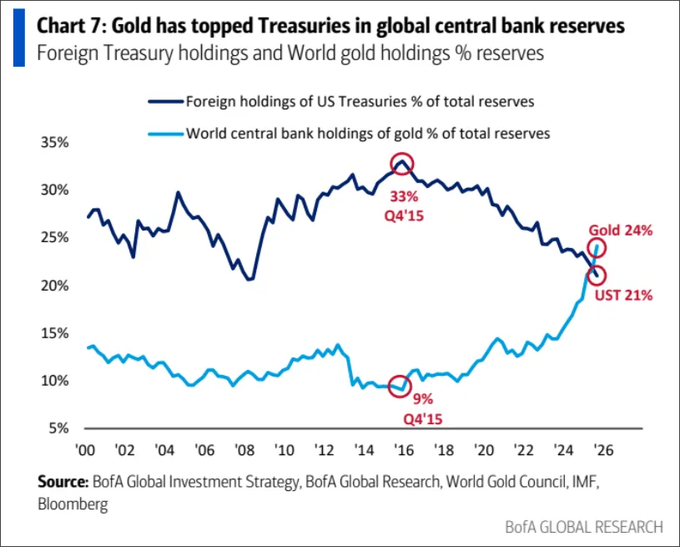

“Altın artık küresel merkez bankası rezervlerinin %24’ünü oluşturuyor ve %21 seviyesindeki ABD tahvillerini geride bırakmış durumda. Bu, 1990’ların ortasından bu yana bir ilk.”

Bu veri tek başına bile tarihsel bir kırılmaya işaret ediyor. Çünkü uzun yıllar boyunca ABD tahvilleri, küresel rezervlerin tartışmasız omurgasıydı. Ancak bugün bu denge tersine dönüyor.

Daha çarpıcı olan ise dönüşümün hızı:

“2015’in son çeyreğinde ABD tahvilleri rezervlerin %33’ünü oluştururken, altın sadece %9 seviyesindeydi.”

Yani son 10 yılda altının rezerv içindeki payı neredeyse üç katına çıktı. Bu artış yalnızca fiyat hareketlerinden değil, doğrudan merkez bankalarının agresif alımlarından kaynaklanıyor.

Aynı dönemde merkez bankaları sistematik şekilde ABD devlet tahvillerindeki pozisyonlarını azalttı. Bu sürecin en büyük aktörlerinden biri ise Çin oldu. Çin’in rezerv stratejisindeki değişim, diğer gelişen ülkeler için de referans noktası haline geldi.

Bu dönüşümün arkasındaki ana motivasyon ise açık:

“Bu kayma, dolar cinsinden varlıklardan uzaklaşmayı ve küresel rezerv sisteminin evrimini gösteriyor.”

Başka bir ifadeyle bu sadece portföy çeşitlendirmesi değil, rezerv paradigmasının değişimi. Altın artık “alternatif” değil, sistemin merkezinde konumlanan bir varlık haline geliyor.

Bu noktada kritik cümle şu:

“Altın artık alternatif bir rezerv varlık değil; ana rezerv varlıklardan biri haline geldi.”

Makro perspektiften bakıldığında bu dönüşüm birkaç temel dinamik üzerinden ilerliyor:

Jeopolitik risklerin kalıcı hale gelmesi

Enerji şoklarının enflasyonu yapısal hale getirmesi

Doların rezerv para rolünün politikleşmesi

ABD borç dinamiklerine yönelik artan endişeler

Bu faktörler birleştiğinde merkez bankaları için tek rasyonel sonuç ortaya çıkıyor: rezerv çeşitlendirmesi ve altın ağırlığının artırılması.

Singapur’un külçe altın depolama hamlesi ise bu sürecin sadece finansal değil, fiziksel boyutunun da büyüdüğünü gösteriyor. Altın artık sadece bilanço kalemi değil; taşınan, saklanan ve stratejik olarak konumlandırılan bir güç unsuru haline geliyor.

Sonuç olarak ortaya çıkan tablo net:

Altın fiyatı yükseldiği için rezerv payı artmıyor.

Rezerv stratejisi değiştiği için altın yükseliyor.

Bu ayrım, önümüzdeki dönemin en kritik yatırım ve makro okuma başlıklarından biri olacak.