Sepetinizde ürün bulunmuyor.

Reuters: Türkiye Kıbrıs’a F-16 Konuşlandırma Seçeneğini Değerlendiriyor

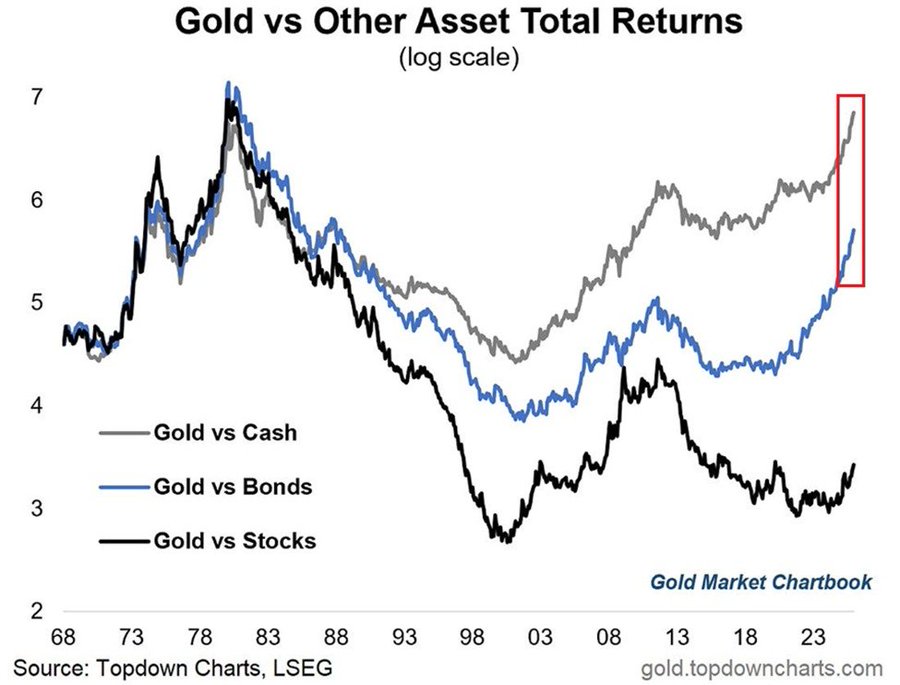

Altın, nakit ve tahvillere karşı 40–60 yılın zirvesinde; mutlak fiyatlar kadar göreli güç de rekor kırıyor

Son iki yılda altın %119 yükselirken, tahviller reel olarak kaybettirdi, hisseler geride kaldı

Buna rağmen altın, hisse ve tahvillere kıyasla hâlâ 1980 zirvesinin altında; ralli “geç değil, erken” olabilir

Altın piyasasında son iki yılda yaşanan yükseliş artık sadece fiyat grafikleriyle değil, tarihsel göreli performans karşılaştırmalarıyla da dikkat çekiyor. Gold Market Chartbook ve LSEG verilerine dayanan grafik, altının nakit, tahvil ve hisse senetlerine karşı konumunu uzun vadeli perspektifte ortaya koyuyor.

Grafiğe göre altın, nakde karşı bugün 1960’lardan bu yana görülen en yüksek seviyeye ulaşmış durumda. Bu seviye, 1980’deki meşhur altın zirvesini de resmen aşmış bulunuyor. Yani yatırımcı açısından altın, “parada kalmaya” kıyasla tarihsel olarak en güçlü dönemlerinden birini yaşıyor.

Benzer bir tablo ABD devlet tahvilleri karşısında da görülüyor. Altının tahvillere göre değeri, 1980’lerin sonlarından bu yana en yüksek seviyesine çıkmış durumda. Son iki yılda faizlerin yükselmesiyle tahvillerin %4 civarında negatif getiri yazması, altının göreli cazibesini daha da artırdı.

Hisse senetleri cephesinde ise tablo daha nüanslı. Altın, S&P 500’e kıyasla pandemi yılı olan 2020’den bu yana en güçlü seviyesinde. Ancak uzun vadeye bakıldığında altın, hisse senetlerine göre hâlâ 1980 zirvesinin yaklaşık %50 altında. Tahvillere göre fark ise %17 civarında.

Bu tablo, altın rallisinin “aşırıya kaçtığı” argümanlarını zayıflatıyor. Aksine, tarihsel kıyaslar altının mutlak fiyat olarak rekor kırmasına rağmen, finansal varlıklar içindeki konumunun henüz tam anlamıyla zirveye ulaşmadığını gösteriyor.

Son iki yıldaki performans farkı çarpıcı:

Altın %119 yükselirken, nakit yalnızca %9,7 getiri sağladı; S&P 500 %45 yükseldi; tahviller ise negatif kaldı. Buna rağmen altın, uzun vadeli varlık döngülerine göre hâlâ “erken aşama” argümanını destekleyen bir yerde duruyor.

Özetle grafik şunu söylüyor: Altın fiyatları manşetlerde rekor kırıyor olabilir, ancak tarihsel bağlamda bakıldığında asıl hikâye henüz tamamlanmış değil. Enflasyon, jeopolitik riskler, merkez bankası bilançoları ve reel faiz dinamikleri birlikte düşünüldüğünde, altın rallisinin hâlâ genişleme alanı olduğu görüşü piyasada giderek daha fazla dillendiriliyor.