Sepetinizde ürün bulunmuyor.

Petrol Piyasasında Kritik U-Dönüşü: ABD’den Rus Petrolüne Yeşil Işık

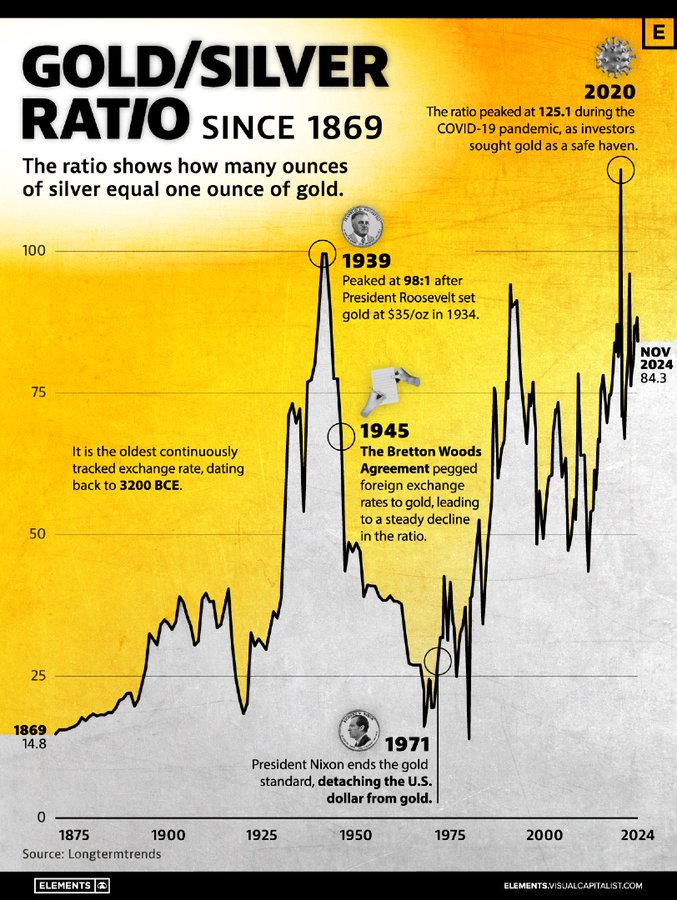

Altın/gümüş oranı Kasım 2024 itibarıyla 84 seviyesinde

Tarihsel zirveler kriz, savaş ve parasal kırılma dönemlerinde görüldü

Mevcut seviye, gümüşün altına kıyasla görece ucuz kaldığına işaret ediyor.

Altın–gümüş oranı, bir ons altın satın almak için kaç ons gümüş gerektiğini gösteren ve finans tarihinin en eski göreli değer göstergelerinden biri olarak kabul ediliyor. Sürekli takip edilen bu oran, MÖ 3200’lere kadar uzanan bir geçmişe sahip olsa da, modern veriler 1869’dan bu yana kesintisiz izlenebiliyor.

Görselde yer alan uzun dönemli grafik, altın–gümüş oranının yalnızca emtia piyasalarının değil, aynı zamanda küresel finansal sistemin stres noktalarını da yansıttığını ortaya koyuyor. Kasım 2024 itibarıyla oran 84,3 seviyesinde bulunuyor. Bu, 1 ons altın almak için yaklaşık 84 ons gümüş gerektiği anlamına geliyor.

Tarihsel olarak bakıldığında, oranın yükseldiği dönemler genellikle kriz, belirsizlik ve güvenli liman arayışının arttığı zamanlara denk geliyor. 1939’da, Roosevelt’in 1934’te altını 35 dolar/ons seviyesine sabitlemesinin ardından oran 98 seviyesine kadar çıktı. 1945 sonrası Bretton Woods sistemiyle birlikte altının merkezî rolü pekişti ve oran kademeli olarak geriledi.

1971’de ABD Başkanı Richard Nixon’ın doların altınla bağını koparması, oran açısından yeni ve daha oynak bir dönemin başlangıcı oldu. Bu tarihten sonra altın–gümüş oranı, serbest piyasa koşullarında dalgalanmaya başladı. En çarpıcı zirve ise 2020’de, COVID-19 pandemisi sırasında görüldü. Küresel belirsizliğin zirveye çıktığı bu dönemde yatırımcılar altına yönelirken oran 125 seviyesine kadar yükseldi.

Bugünkü seviye, pandemi zirvesinin altında olsa da tarihsel ortalamaların hâlâ üzerinde bulunuyor. Uzun dönem ortalama genellikle 50–60 bandı olarak kabul ediliyor. Bu açıdan bakıldığında, mevcut tablo gümüşün altına kıyasla görece ucuz kaldığı bir döneme işaret ediyor.

Altın yatırımcıları açısından bu oran genellikle bir “göreli değer” göstergesi olarak kullanılıyor. Oran yükseldiğinde altının, düştüğünde ise gümüşün göreli olarak daha pahalı olduğu kabul ediliyor. Bu nedenle bazı portföy yöneticileri, oran aşırı yükseldiğinde altından gümüşe, sert düştüğünde ise gümüşten altına geçiş stratejileri uyguluyor.

Ancak son yıllarda yapısal bir değişim de dikkat çekiyor. Gümüş, yalnızca parasal bir metal değil; aynı zamanda güneş enerjisi, elektrikli araçlar ve elektronik gibi alanlarda kritik bir sanayi metali haline gelmiş durumda. Buna rağmen kriz anlarında yatırımcıların refleks olarak altına yönelmesi, oranın yukarı yönlü sapmalarını kalıcı hâle getirebiliyor.

Özetle, bugün altın–gümüş oranı yatırımcılara şunu söylüyor: Küresel sistem hâlâ temkinli, belirsizlik fiyatlanıyor ve güvenli liman tercihi ağır basıyor. Oranın kalıcı biçimde düşmesi için ise ya küresel risk algısının yumuşaması ya da gümüş talebinde güçlü ve sürdürülebilir bir kırılma gerekiyor. Bu gerçekleşene kadar altın–gümüş oranı, piyasanın nabzını tutan en eski ama hâlâ en canlı göstergelerden biri olmaya devam edecek.