Sepetinizde ürün bulunmuyor.

Savaşlarda Yenilmemiş Tek Aktör: Takvim

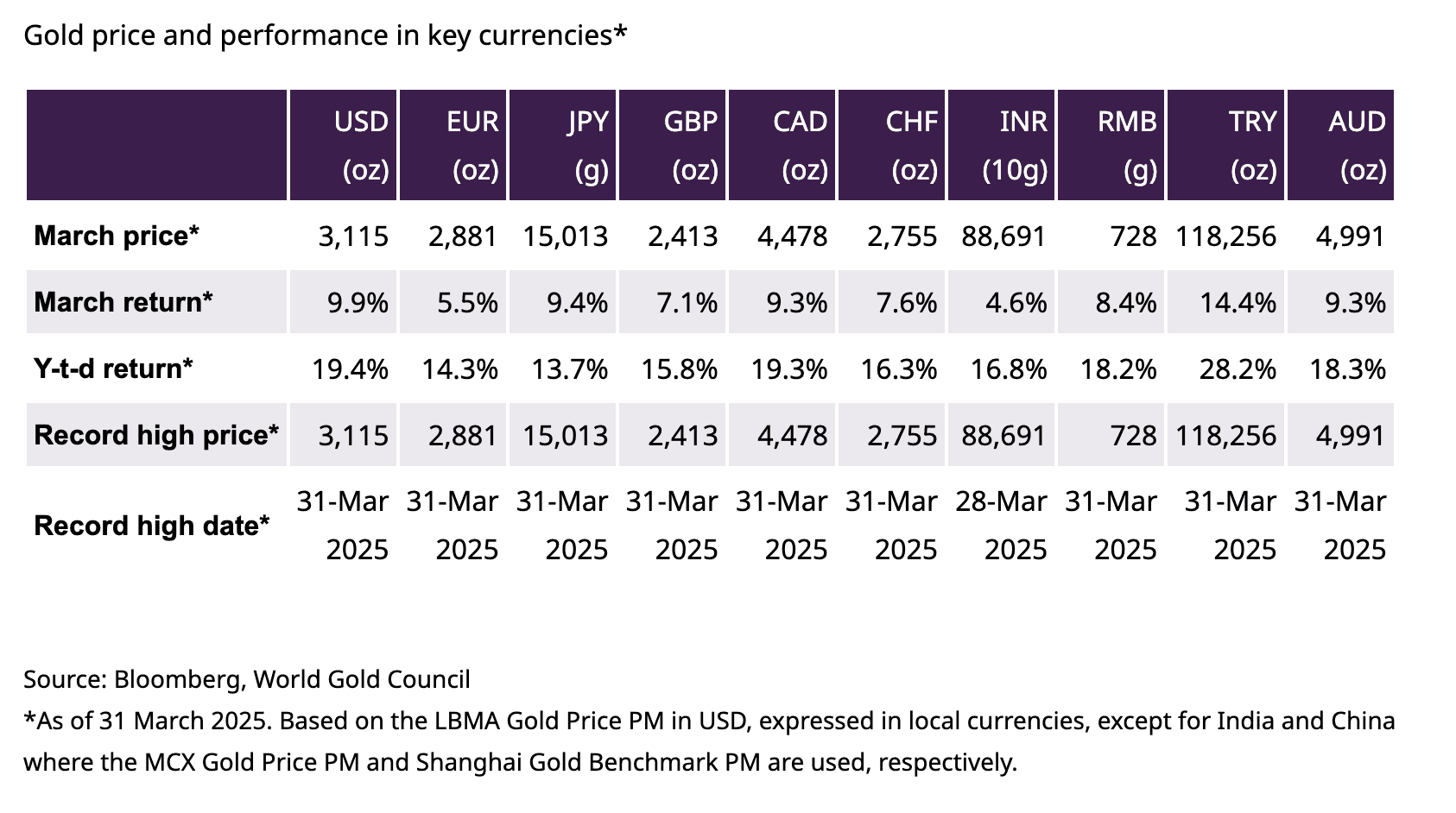

Bir ay daha geçti ve yeni rekor seviyelerle karşılaştık. Altın Mart ayını ons başına 3.115 ABD doları seviyesinde tamamladı; bu, aylık bazda %9,9’luk bir artış anlamına geliyor.1 Başta euronun güçlenmesiyle gelen önemli ölçüde zayıflayan ABD doları bile, tüm diğer büyük para birimleri karşısında güçlü performansı ve yeni zirveleri engelleyemedi (Tablo 1).

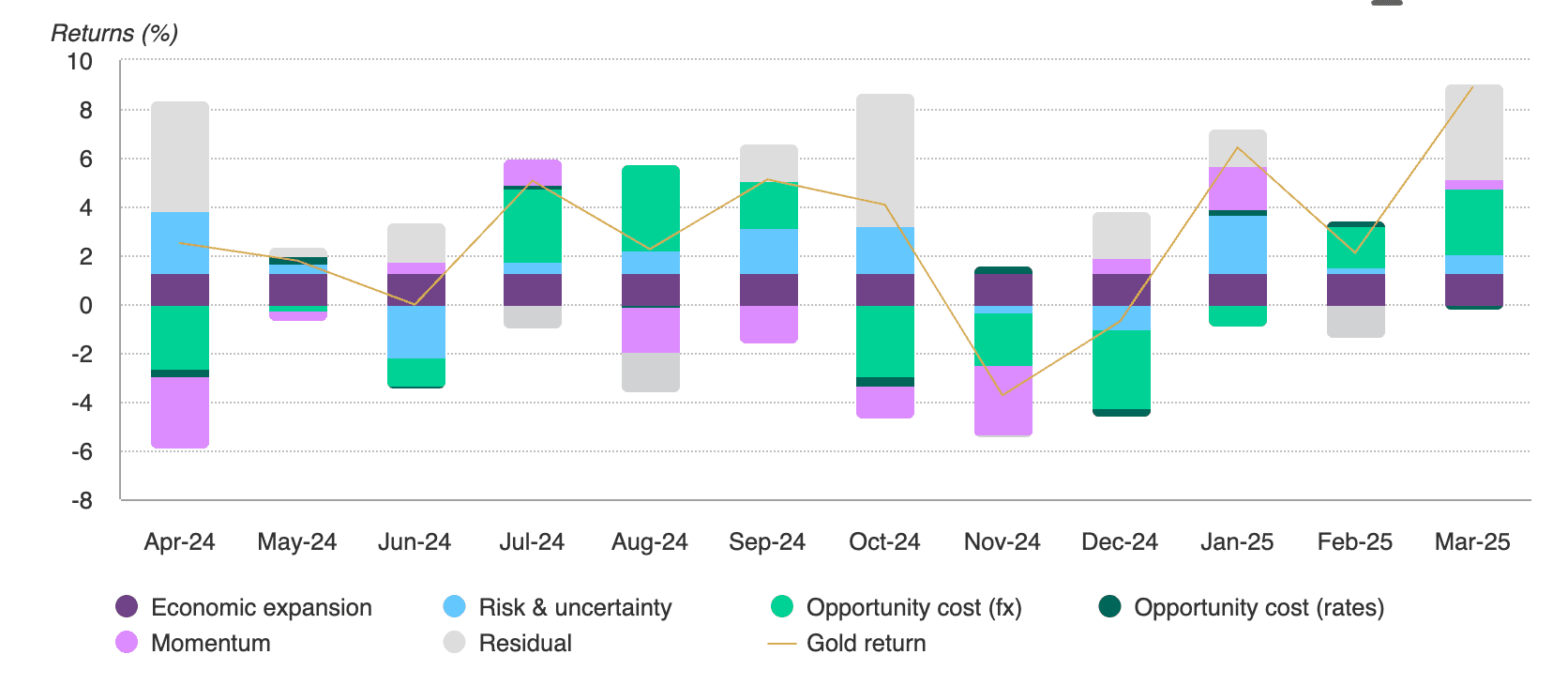

Altın Getiri Atıf Modelimize (GRAM) göre, eurodaki güçlenme ve dolayısıyla ABD dolarındaki zayıflık, Mart ayında da altının performansında belirleyici faktörlerden biri oldu. Buna ek olarak, tarifelerle ilgili korkuları da kapsayan jeopolitik risklerdeki artış da bu performansa katkı sağladı (Grafik 1). Mart ayında altın destekli ETF alımları hız kesmeden devam etti ve tüm bölgeler bu alıma katkıda bulundu. ABD fonları 6 milyar ABD doları (67 ton) net girişle başı çekerken, onu yaklaşık 1 milyar ABD doları girişle Avrupa ve Asya izledi. ETF akışları pozitif seyretse de, COMEX vadeli işlemlerinde büyük olasılıkla kâr realizasyonuna bağlı olarak 400 milyon ABD doları (5 ton) civarında hafif bir düşüş yaşandı.

Grafik 1: Önemli ölçüde zayıflayan dolar ve gümrük vergisi korkuları altını Mart ayında yeni zirvelere taşıdı

Tablo 1: Altın Mart ayında yeni zirvelere ulaştı

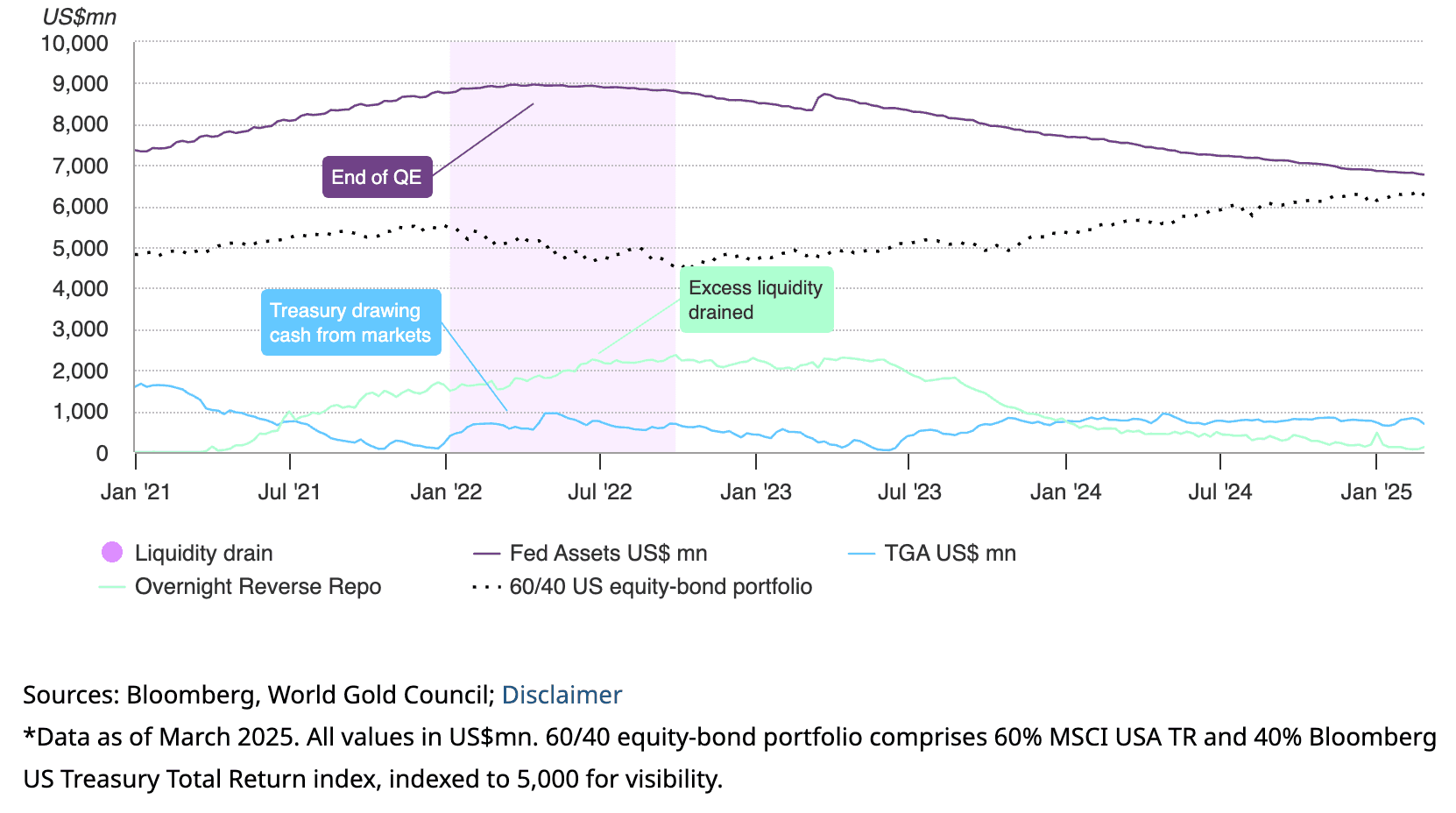

Likidite önemlidir ve COVID sonrası dönemin büyük kısmında, ABD’de hem finansal varlıkları hem de ekonomiyi desteklediği söylenebilir.

Ancak 2022’de, piyasalardan likidite çekildikçe ABD finansal koşulları sert biçimde sıkılaştı. Bu mükemmel fırtına, tahvil ve hisse senetlerinin çok nadir görülen yıllık bazda eş zamanlı düşüşünü beraberinde getirdi. Altın güçlü durmayı başardı ancak süreçte bazı dalgalanmalar da yaşandı.

Şu anda likidite koşulları açısından benzer bir çıkmazdayız, ancak altın açısından temelde olumlu sinyaller veren önemli farklılıklar var.

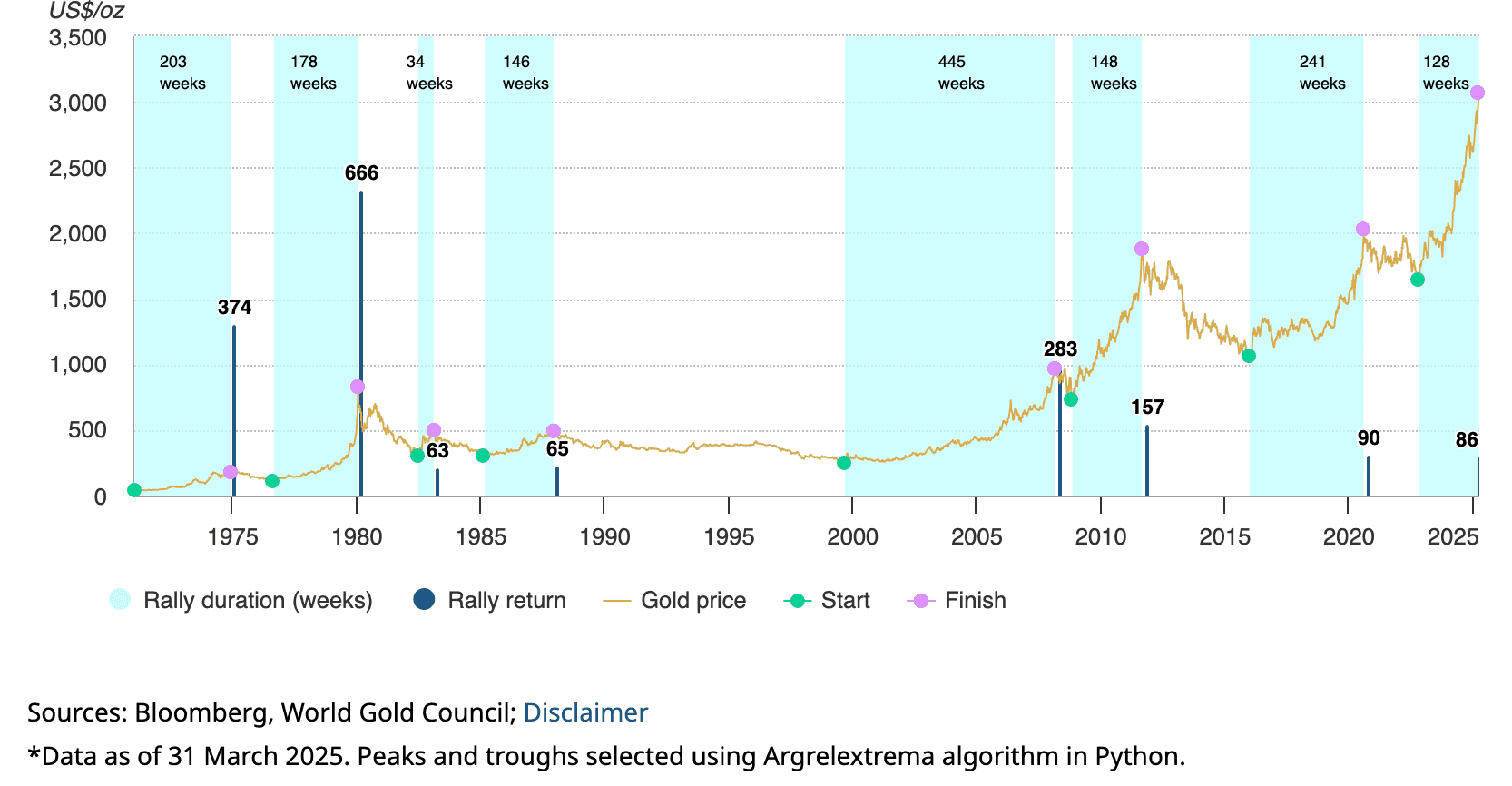

Tek engel, altın fiyatlarında bugüne kadar görülen güçlü yükseliş olabilir. 2011 ve 2020 zirveleriyle kıyaslamalar yapılması muhtemel; ancak bize göre mevcut ortam, daha fazla yükselişi desteklemeye devam ediyor.

Başarılı performanslarının tek nedeni olmasa da, ABD ekonomisi ve finansal piyasalar COVID pandemisinden bu yana parasal ve mali destekten faydalandı.

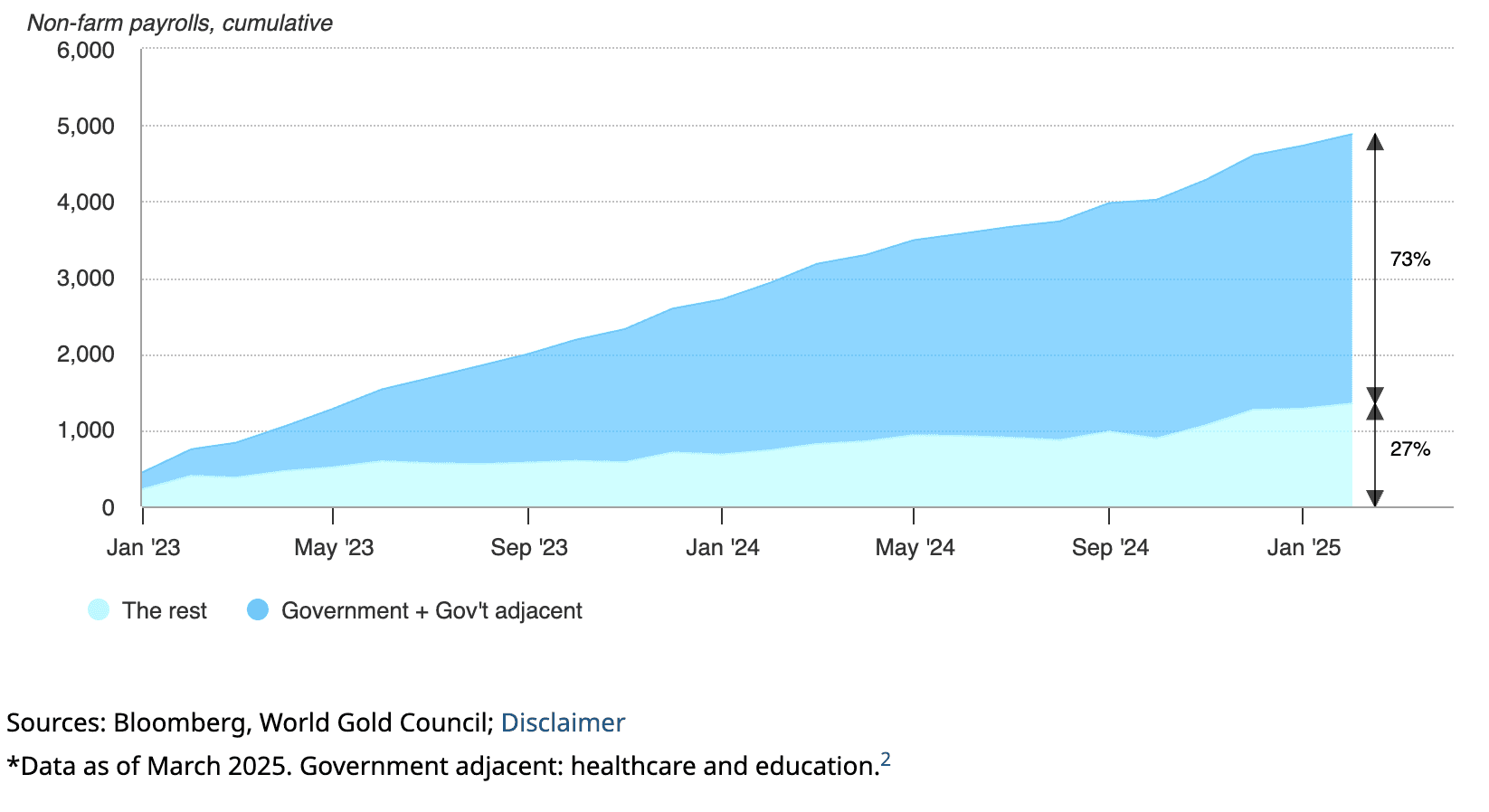

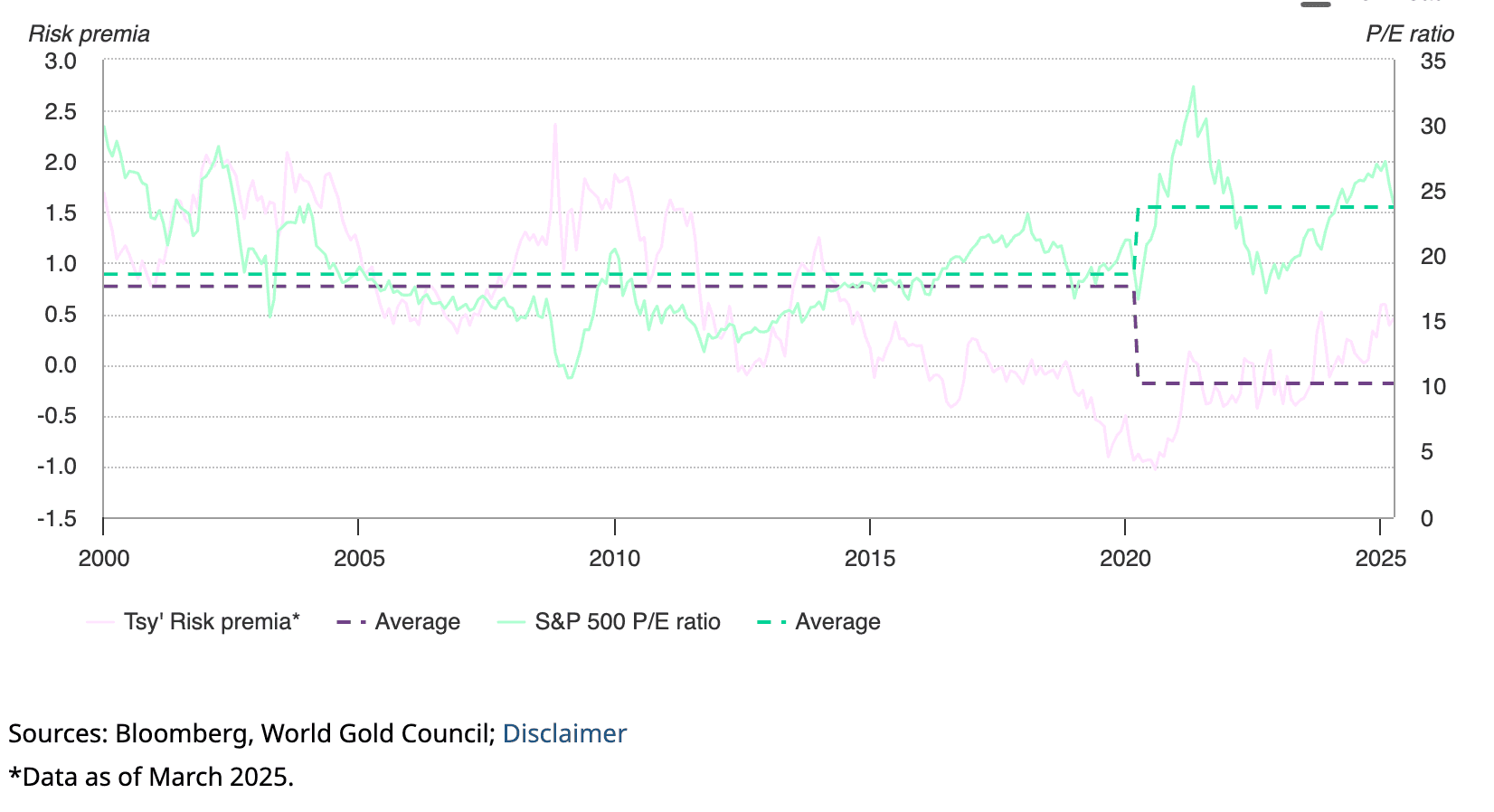

Mali harcama programları, hükümet ve hükümete bağlı iş alanları aracılığıyla istihdam yaratımını destekledi denebilir (Grafik 2). Sermaye piyasaları da mali likidite tedbirlerinden ve Fed’in ‘parasal arka duruşunun’ sürmesinden destek gördü. Bu durum, Hazine tahvili risk priminin COVID öncesi ortalamasının oldukça altına sıkışmasına, hisse senedi çarpanlarının ise COVID öncesi ortalamalarının oldukça üzerine çıkmasına yardımcı oldu (Grafik 3).

Grafik 2: İstihdam artışı çoğunlukla kamu sektöründe

Grafik 3: Mali destek ve parasal güvence varlıklara yardımcı oldu

Bu likidite kaynakları 2022’de azaldıBu azalma, tahvil ve hisse senedi piyasalarının nadiren birlikte düştüğü bir döneme denk geldi (S&P 500 ve ABD Hazine tahvillerinden oluşan %60/%40 karışım da ekonomik faaliyetle birlikte geriledi). Altın da bu süreçte direnemedi; 2022 yılında iki çeyrek boyunca %20 değer kaybettikten sonra toparlanarak yılı yatay kapattı. Doğrudan nedenselliği kanıtlamak zor olsa da, bu durum piyasaların ve ekonominin yapay desteğe alıştığını gösteriyor olabilir.

Bir yol ayrımında

Geçtiğimiz hafta boyunca tartışmaların çoğu tarifeler etrafında dönse de, likidite riski hâlâ önemli bir arka plan unsuru olmaya devam ediyor. Ve bizce piyasaların 2022’de yaşadığına benzer bir çıkmaza doğru yaklaşıyor olabiliriz.

Niceliksel sıkılaşma (quantitative tightening) yavaşlıyor ancak niceliksel genişlemeye (quantitative easing) dönüşe dair herhangi bir işaret yok. Nitekim yüksek borç seviyeleri ve kalıcı enflasyon göz önünde bulundurulduğunda böyle bir eğilim de pek görünmüyor. Buna ek olarak, Hükümet Verimliliği Departmanı (DOGE) aracılığıyla kamu harcamalarına getirilen kısıtlamalar da mali desteği sekteye uğratıyor. Fed’in Gecelik Ters Repo (ON RRP) tesisi düşük seyrediyor; bu da Fed’in likidite sorunlarını yönetme esnekliğini azaltıyor. Bu durum, hisse senedi vadeli işlemlerinde sipariş defteri likiditesi gibi verilerde ve – Kasım ayında Fed’in finansal istikrar raporunda işaret edildiği üzere – ‘on-the-run’ tahvil likiditesinde kendini gösteriyor. Yıl başından bu yana yaşanan hisse senedi satışlarının bir kısmı da muhtemelen bu duruma bağlanabilir.

Grafik 4: Likidite desteği, piyasalar ve ekonomi için belirleyici oldu

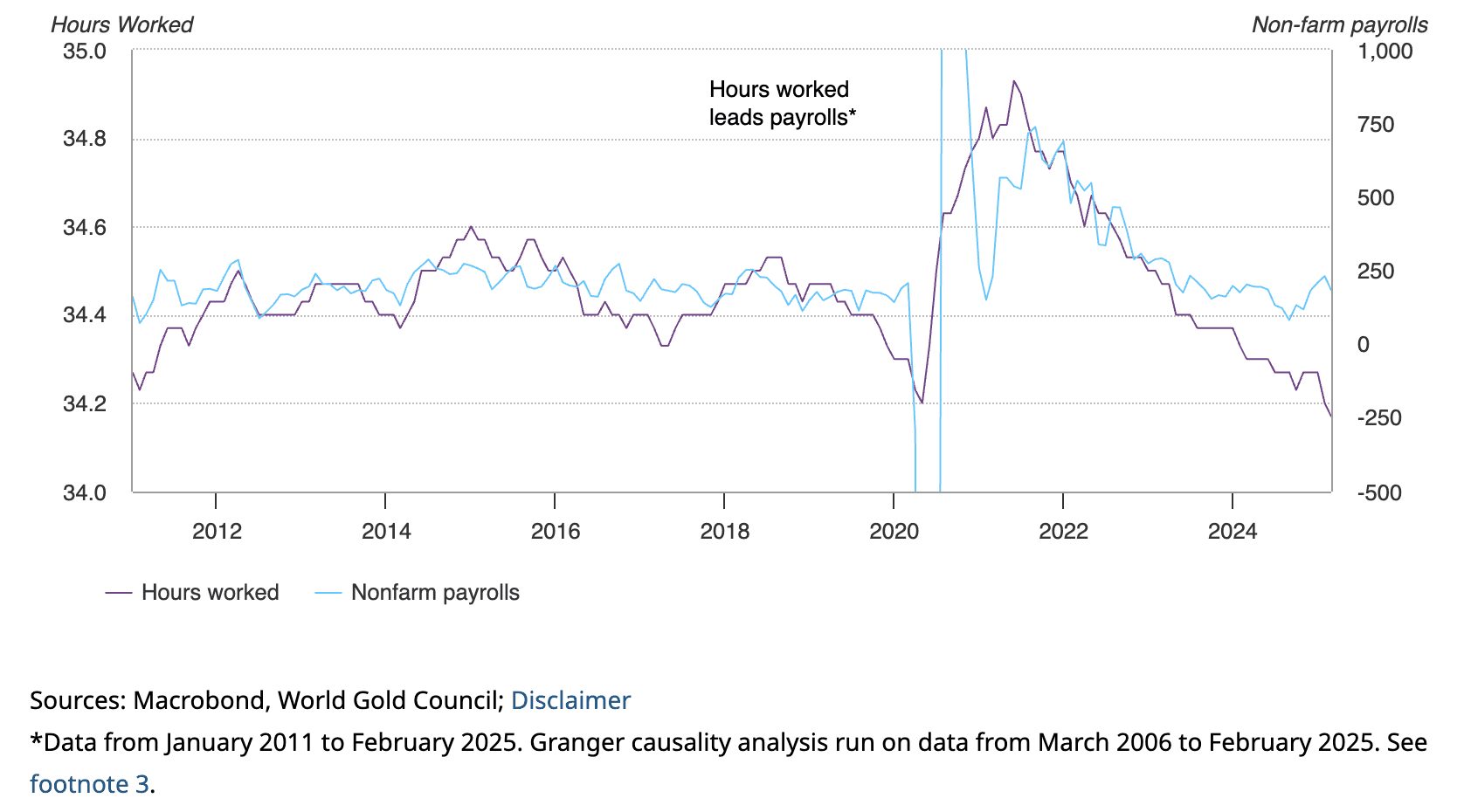

Ve işgücü piyasası da daralmayla flört ediyorÇalışılan saatlerdeki keskin düşüş, işgücü piyasasında daralmanın habercisi. Mantıken, şirketler işten çıkarmalara gitmeden önce personelin çalışma saatlerini azaltır; istatistiksel olarak da bu durum böyle görünmekte.⁴ Ancak işten çıkarmalar da artık artış trendinde ve bu durumun yakın vadede bordro verilerine yansıması muhtemel (Grafik 5).

Buna ek olarak, tarifeler etrafında artan belirsizlik, kısa ve orta vadede işgücü piyasalarının dayanıklılığına yönelik kaygıları daha da körüklüyor.

Grafik 5: Maaş bordroları ilk negatif baskılarıyla flört ediyor

Benzer ama farklı

Eğer likiditede benzer bir kuruma yaşanırsa, bunun 2022’dekinden farklı olması muhtemeldir.

2022’de enflasyon daha hızlı yükseliyordu, ancak bu büyümeden kaynaklanıyordu. Bu kez ise enflasyon yapışkan seyrediyor ve büyüme zayıflıyor; bu da stagflasyonist bir ortam yaratıyor. Bu bağlamda, faiz oranlarının buradan yukarı gitmesi pek olası değil ve ABD’nin istisnai ekonomik gücünün zayıflamasıyla birlikte doların daha da zayıflaması muhtemel.

Merkez bankaları son üç yılda altının performansına güçlü katkılar sağladı ve bu destekten vazgeçeceklerine dair pek az işaret var; bu da fiyatlara temel destek sunuyor.

ABD’li altın ETF yatırımcıları, 2022’deki dalgalanmalardan önce, 2020 yılında ciddi büyüklükte pozisyonlar oluşturmuştu. Ancak yakın zamana kadar kenarda kaldılar, bu da yeniden alım yapma kapasitelerinin olduğunu gösteriyor.

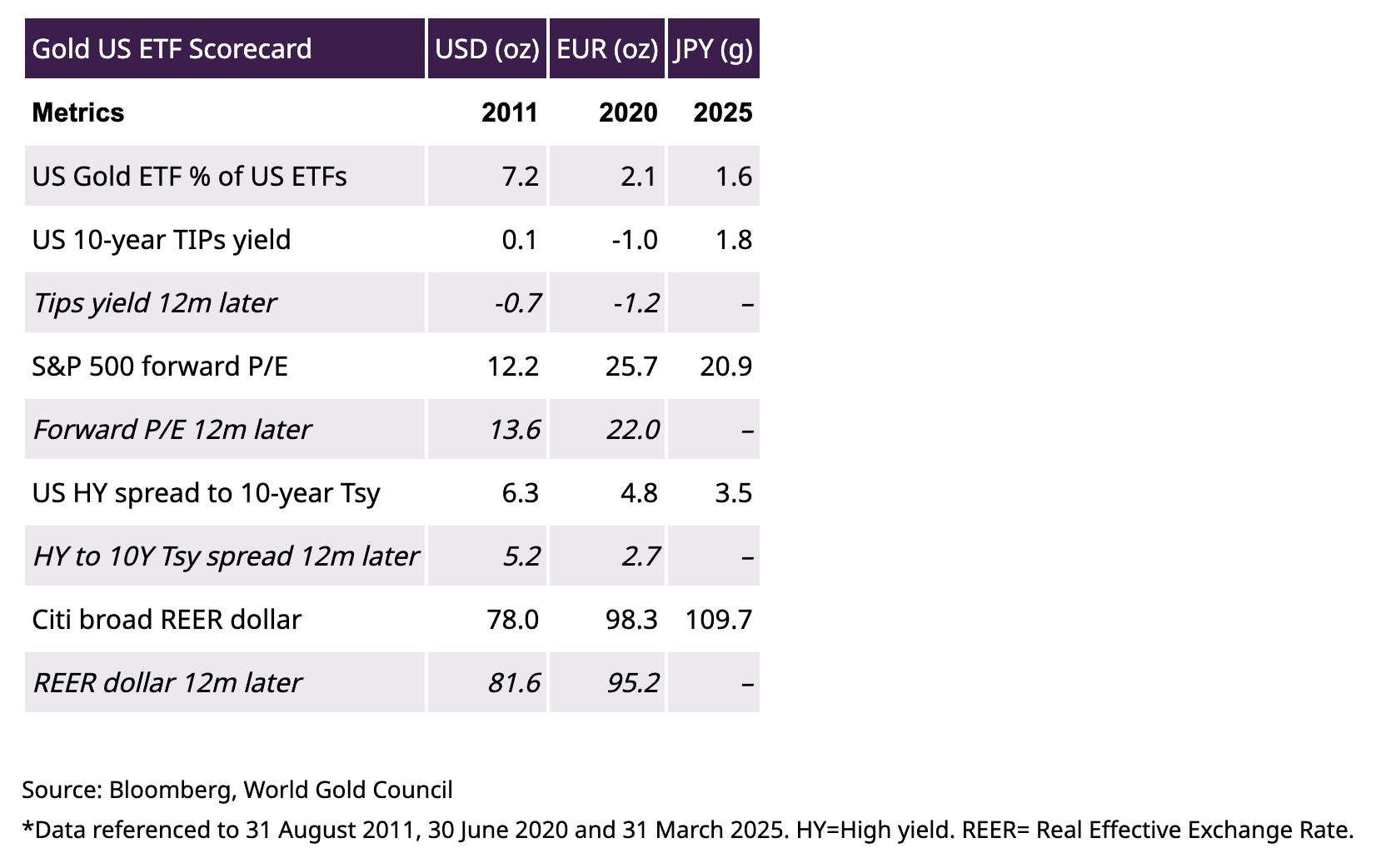

Fiyatlardaki mevcut yükseliş birçok kişiyi şaşırttı. Eski bir deyişi uyarlarsak, yüksek fiyatlar yüksek fiyatların ilacıdır, değil mi? Altın, geleneksel anlamda bir emtia değildir ve birincil üretimin tepkisi fiyat üzerinde sınırlı etki yaratabilir. Mevcut aşırı politika belirsizliği ortamında, elde tutma isteği ve satışa direnç gerçek bir momentum yaratabilir. Tarihsel standartlara göre, mevcut ralli ne çok büyük ne de çok uzun. Ve bu ralliyi 2011 ve 2020’deki zirvelerle kıyasladığımızda, göreceli olarak temellerin çok daha sağlam olduğu görülüyor (Tablo 2).

Tablo 2: Altının temelleri daha iyi durumda

ABD Altın ETF’lerinin toplam ABD ETF varlıkları içindeki payı, 2011 dönemine kıyasla belirgin şekilde daha düşük

ETF yatırımcıları son dört yılın büyük kısmında kenarda kaldığı için pozisyonlar aşırı dolu değil.

Reel getiriler, uzun vadeli ortalamalarının üzerinde seyrediyor

Bu da getiriler açısından aşağı yönlü riskin yukarı yönlü riskten fazla olduğunu gösteriyor — ve bu durum, altın fiyatları için ters yönde, yani yukarı yönlü potansiyel anlamına geliyor.

İleriye dönük hisse başına kazanç çarpanı (F/K), hâlâ yüksek

Bu da ekonomik yavaşlama ve kâr revizyonlarının derinleşmesi hâlinde, özellikle mevcut jeoekonomik koşullar altında, hisse senetlerinde daha fazla düşüş alanı bulunduğuna işaret ediyor — ki bu durum altının güvenli liman cazibesine katkı sağlar.

Kredi risk primleri, önceki iki zirve dönemine kıyasla oldukça dar

Yine, genişleme riski daralma riskinden daha büyük ve bu da altını destekleyici bir unsur.

Dolar, yıl başından bu yana zayıflamış olsa da, önceki dönemlere kıyasla hâlâ yüksek seviyede

Trump yönetiminin zayıf doları tercih etmesi ve tarifelerin belirsiz etkisiyle birlikte bu durum altın için ilave bir rüzgar olabilir.

…Ama risksiz değil

Ancak, bu kadar kısa sürede gerçekleşen bir ralli sonrasında altın fiyatları açısından bazı risklerin de olduğunu belirtmek gerekir.

Geçtiğimiz yıl bazı merkez bankalarında da görüldüğü gibi, merkez bankası hazine yöneticileri fiyatlardaki yükselişi dikkate alarak alım hızını temkinli biçimde yavaşlatabilir. Tüketici talebi zamanla yüksek fiyatlara uyum sağlasa da, fiyatlardaki bu hızlı hareket kısa vadede net alımları bastırabilir.

Likidite krizleri durumunda, marj çağrılarını karşılamak için en likit varlıkların satılması gerektiğinden, altın da olumsuz etkilenebilir.⁵

Buna ek olarak, jeopolitik ve politika temelli belirsizlik seviyesi oldukça yüksek; özellikle tarifelere ilişkin ciddi belirsizlik ve bunun piyasa oynaklığı üzerindeki etkisi, altın fiyatlarına anlamlı bir risk primi ekliyor olabilir. Herhangi bir çözüm ya da netlik durumu, tıpkı tarihsel örneklerde olduğu gibi, bu primi piyasadan silebilir.

Grafik 6: Mevcut yükseliş etkileyici ancak henüz 2011 ve 2020’yi bile geçemedi

Özetle…

Altındaki yükselişin boyutu ve hızı, önceki zirve dönemleriyle kıyaslamaları beraberinde getirdi. Bu ortamda altın piyasasının doğal olarak karşılaşacağı bazı zorluklar olsa da, analizimiz mevcut makroekonomik koşulların, altın piyasasının geçmişteki zirvelerine ulaştığı dönemlerden oldukça farklı olduğunu gösteriyor.