Sepetinizde ürün bulunmuyor.

2026’da Kim Kazanacak, Kim Kaybedecek?

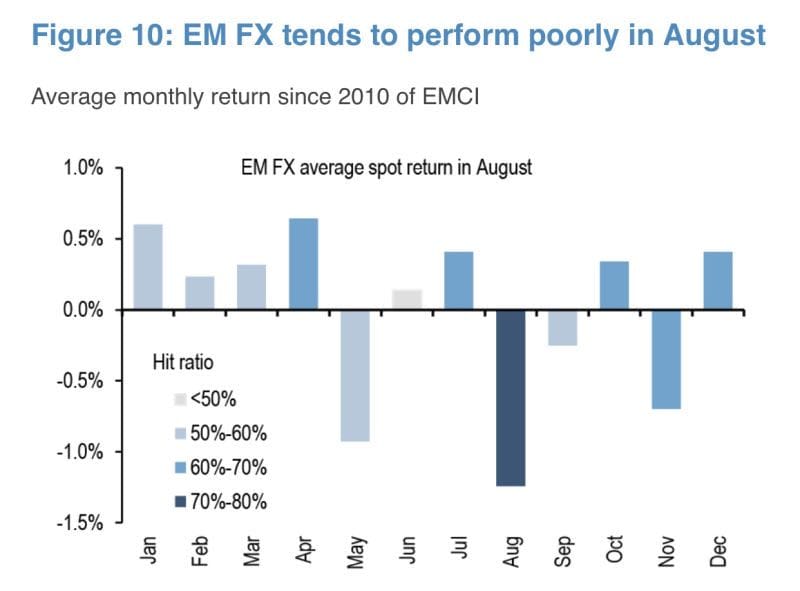

Yatırım stratejilerinde mevsimsellik faktörü yeniden masada. JPMorgan’ın hazırladığı EMCI bazlı analiz, gelişen ülke para birimlerinin (EM FX) son 14 yılda Ağustos ayında sistematik biçimde negatif ayrıştığını gösteriyor. Bu çarpıcı bulgu, sezonluk döngüleri önemseyen yatırımcılar için yeni bir pozisyon değerlendirme eşiğine işaret ediyor.

Bu kapsamda Tankut Taner Çelik‘in yorumu, yatırımcılara yalnızca tarihsel ortalamalara değil, bu davranış kalıbının nedenlerine ve olası stratejik çözümlerine de ışık tutuyor:

“JPM araştırmasına göre, Ağustos ayı gelişen ülke para birimlerinin (EM FX) için istatistiksel olarak zayıf bir dönem.

Grafikte, 2010 yılından bu yana EMFX’in ortalama spot getirileri ile birlikte her ayın pozitif getiri üretme olasılığını gösteren hit ratio verisi yer almakta. En dikkat çeken bulgu, Ağustos ayının sistematik olarak negatif ayrışması. Ortalama getiri yaklaşık -%1.3 seviyesinde ve %70–80 oranında negatif getiri üretmiş. Bu, yalnızca tesadüfi bir dalgalanmadan çok güçlü bir mevsimselliğe işaret etmekte.”

2010’dan bu yana EM FX spot getirilerinin aylık ortalamalarına bakıldığında, yalnızca Ağustos ayı -%1,3 ile belirgin negatif ortalamaya sahip. Ayrıca negatif getiri üretme ihtimali (hit ratio) %70–80 aralığında, yani her 10 yılın 7’sinde ya da 8’inde bu ay zararla kapanmış.

BS Ekonomi değerlendirmesi: Bu seviye, salt istatistiksel anlamlılığı aşarak finansal davranış modellerine girmiş bir sezonsal paterndir. Özellikle algoritmik fonların, faktör modellerinin ve carry trade yapan yatırımcıların bu veriye göre pozisyon aldığı biliniyor.

Tankut Taner Çelik bu davranışı şöyle açıklıyor:

“Bu zayıf performansın ardında birkaç temel dinamik olabilir. Yaz aylarında küresel likiditenin azalması, yatırımcı pozisyonlarının daha kırılgan hale gelmesi ve sıklıkla Ağustos ayında düzenlenen Jackson Hole toplantıları gibi önemli makroekonomik risklerin yeniden fiyatlamaya neden olması gibi. Tüm bu unsurlar bir araya geldiğinde, Ağustos ayı gelişen piyasa para birimleri için daha yüksek oynaklık ve negatif fiyatlama riskini beraberinde getirmekte.”

Küresel para politikalarının yeniden konumlandığı bu dönem, özellikle Fed ve ECB tarafındaki beklentilerin güncellendiği zaman dilimi olarak biliniyor. Bu da gelişen ülkelere dönük sermaye akımlarında kısa vadeli çıkış riskini artırıyor.

Tankut Taner Çelik’in yatırımcı uyarısı net:

“Portföy yönetimi açısından bakıldığında, Ağustos öncesinde pozisyon azaltımı ya da korunma amaçlı türev ürün kullanımı rasyonel bir risk yönetimi stratejisi olabilir. Özellikle carry trade pozisyonları taşıyan yatırımcılar için bu dönem, hedge mekanizmalarının devreye alınması gereken bir eşik olabilir. Alternatif olarak, mevsimsel verimlilik açısından daha istikrarlı görünen Nisan, Temmuz ve Aralık ayları, pozisyon artırımı için daha elverişli zaman dilimleri olarak değerlendirilebilir.”

Ağustos ayında, özellikle EM döviz cinsi pozisyon taşıyan yatırımcıların opsiyon bazlı hedge stratejilerine, kısa vadeli swap korumalarına veya volatilite temelli algoritmik modellere yönelmesi tavsiye ediliyor.

“Bu veriler aynı zamanda algoritmik modeller ve faktör bazlı portföy stratejileri için anlamlı girdiler anlamına geliyor. Bu da algoların Ağustos etkisine daha hassas olacaklar demektir.” Ağustos, sadece yatırımcıların değil, makine modellerinin de refleks geliştirdiği bir dönem. Bu, fiyat hareketlerinin kendi kendini besleyen bir yapıya bürünmesine ve mevsimsel davranışın daha da kuvvetlenmesine neden olabilir.