Sepetinizde ürün bulunmuyor.

Gümüşte Fiziki Gerilim

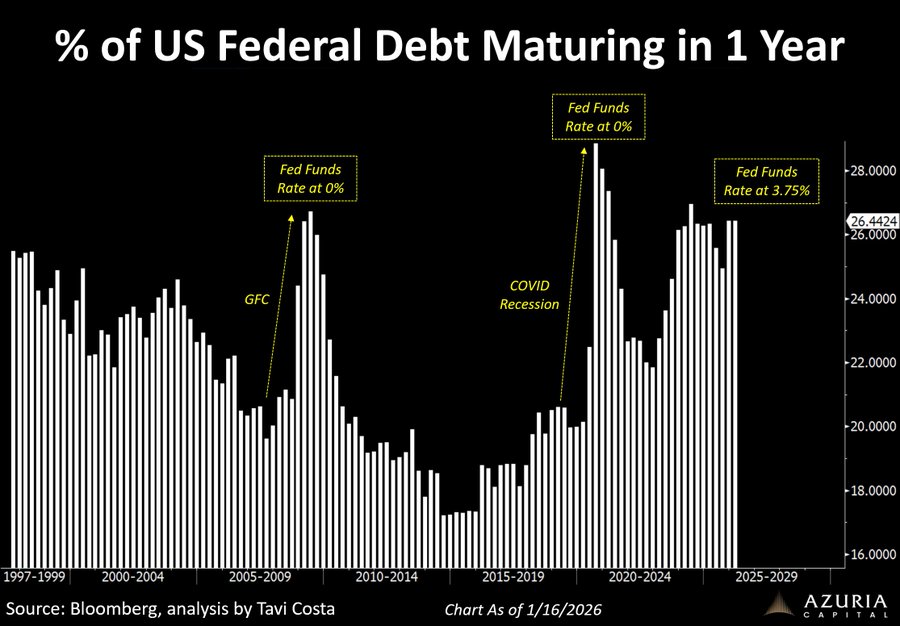

ABD federal borcunun yaklaşık dörtte biri önümüzdeki 12 ay içinde vadesine giriyor

Sorun borcun çevrilmesi değil, yüksek faiz ortamında yeniden finansman maliyeti

Benzer borç yoğunluğu son görüldüğünde faizler sıfıra yakındı, bugün %3,75 seviyesinde

ABD hazinesinin önündeki en kritik başlıklardan biri, 2026’ya girilirken borç vade yapısında oluşan yoğunlaşma. Bloomberg verileri ve Tavi Costa analizine göre, ABD’nin toplam borcunun yaklaşık %25’i, yani yaklaşık 9 trilyon dolarlık kısmı önümüzdeki bir yıl içinde vadesine ulaşacak. Grafik, bu oranın tarihsel olarak olağanüstü yüksek bir seviyeye işaret ettiğini ortaya koyuyor.

Bu tablo ilk bakışta “borç çevrilebilir mi?” sorusunu akla getirse de, asıl mesele burada değil. ABD’nin rezerv para ihraççısı olması ve derin tahvil piyasaları sayesinde borcun teknik olarak çevrilmesinde kısa vadeli bir sorun beklenmiyor. Ancak asıl risk, bu devasa borç stokunun hangi faiz oranından yeniden finanse edileceği noktasında yoğunlaşıyor.

Grafikte dikkat çeken kritik karşılaştırma, geçmiş kriz dönemleriyle yapılıyor. Küresel Finansal Kriz (2008–2009) ve COVID resesyonu sırasında benzer vade yoğunlukları oluştuğunda, Fed fonlama faizi fiilen %0 seviyesindeydi. Bu sayede Hazine, vadesi gelen borcu çok düşük maliyetle yenileyebilmişti. Bugün ise tablo tamamen farklı. Fed politika faizi yaklaşık %3,75 seviyesinde ve piyasa faizleri bu yeni normal etrafında şekilleniyor.

Bu fark, ABD bütçesi açısından ciddi bir faiz yükü anlamına geliyor. Önümüzdeki dönemde vadesi gelen borcun daha yüksek kuponlarla yeniden ihraç edilmesi, federal faiz giderlerini yukarı çekerken, bütçe açığı üzerindeki baskıyı da artırıyor. Bu durum, mali disiplin tartışmalarını yeniden gündeme getirirken, Hazine’nin ihraç stratejisi ve vade kompozisyonu piyasa tarafından daha yakından izleniyor.

Bu gelişme sadece ABD için değil, küresel piyasalar açısından da sistemik bir başlık. Yüksek faizden yapılan refinansman, ABD tahvil getirilerini yukarıda tutarken, küresel likidite koşullarını sıkılaştırıcı bir etki yaratıyor. Bu da gelişen piyasalar, emtia fiyatları ve riskli varlıklar üzerinde dolaylı baskı oluşturuyor.

Özetle, ABD’nin karşı karşıya olduğu sorun borcun büyüklüğünden ziyade, zamanlaması ve faiz ortamı. Tarihsel olarak en yüksek vade yoğunluklarından biri, sıfır faiz değil, yüksek faiz döneminde yönetilmek zorunda. Bu nedenle önümüzdeki aylarda ABD tahvil piyasası, yalnızca bir finansman aracı değil, küresel risk algısının ana belirleyicilerinden biri olmaya devam edecek.