ABD Hazine Bakanından FED’e feryat … İlk adımda 50 toplamda 150 puan indirim gerekli

ABD Hazine Bakanı Scott Bessent, para politikası ve küresel piyasalara ilişkin değerlendirmelerinde dikkat çekici mesajlar verdi. Bessent, “FED’in büyük ölçekli tahvil alımlarına geri dönmesi ge...

Hülya Kocaer

Kasım 12, 2025

Paylaş

ABD Hazine Bakanı Scott Bessent, para politikası ve küresel piyasalara ilişkin değerlendirmelerinde dikkat çekici mesajlar verdi. Bessent, “FED’in büyük ölçekli tahvil alımlarına geri dönmesi gerektiğini düşünmüyorum” diyerek, likidite destek programlarının yeniden başlatılmasına sıcak bakmadığını vurguladı. ABD faiz görünümüne değinirken, “ABD’deki tüm getiri eğrisi aşağı doğru kayabilir” ifadesini kullanan Bessent, küresel enflasyon cephesinde ise “Japonya’nın enflasyon sorununu kontrol altına alması lazım” değerlendirmesinde bulundu. Tahvil piyasasına yönelik olarak, “10 yıllık tahvil getirileri Hazine’nin kredibilitesini gösteriyor” diyen Bessent, mevcut faiz seviyelerinin yeterince gevşemiş olmadığını belirterek, “Faiz oranının şu an 150, 175 baz puan daha düşük olması gerekirdi” sözleriyle güçlü bir faiz indirimi çağrısı yaptı.

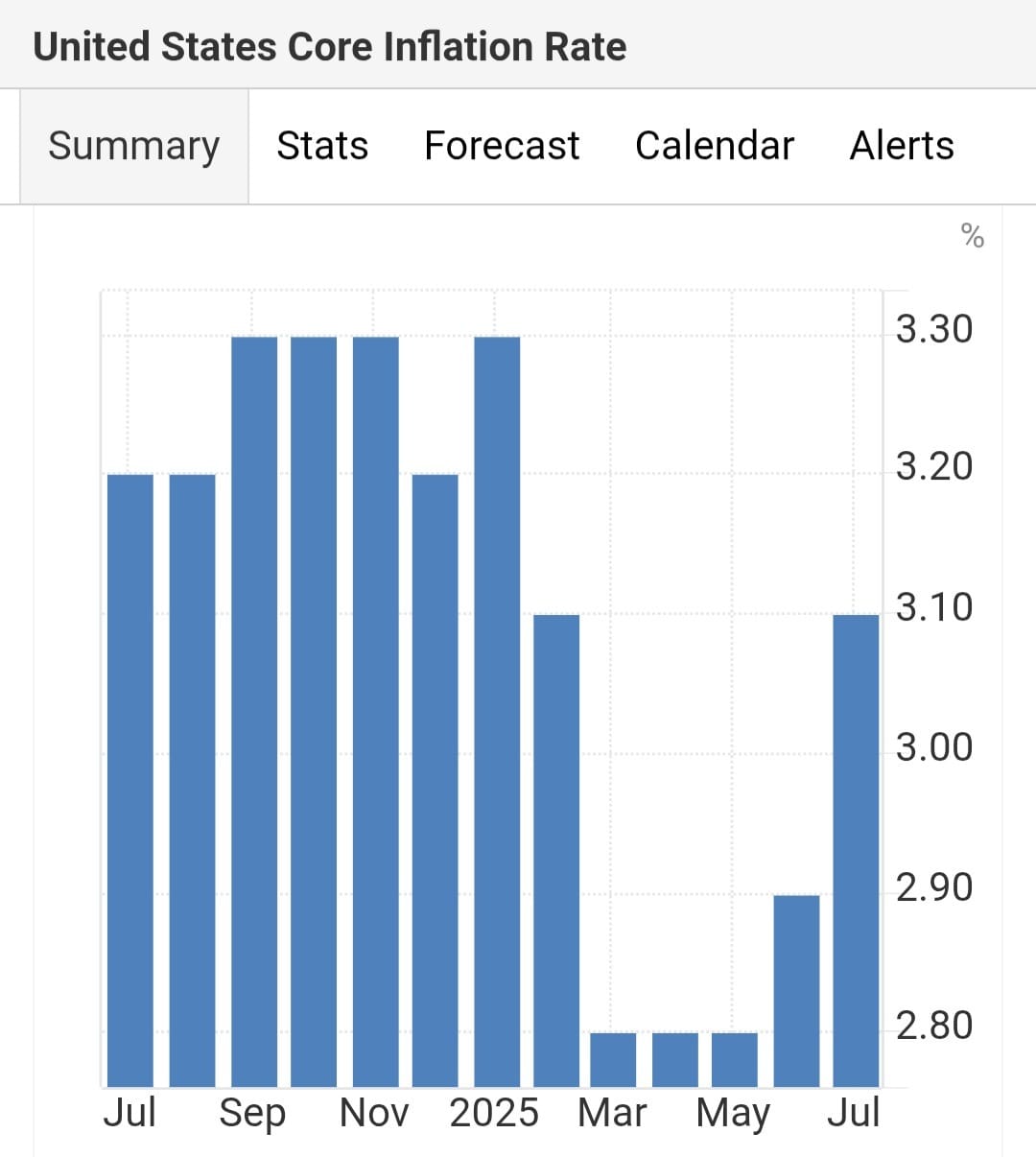

Dün açıklanan ABD TÜFE verisi, yıllık bazda %2,7 ile beklentilerin altında geldi. Piyasa aktörleri, aynı dönemde %3,1 seviyesine yükselen çekirdek TÜFE verisini aldı. (Bkz. Tablo 1 – TÜFE ve Çekirdek TÜFE Karşılaştırması)

(Bkz. Tablo 2 – Olası Faiz İndirimi Senaryosu)

Bu gelişmeler yatırımcı açısından birkaç önemli mesaj içeriyor:

1. Enflasyon Görünümü ve FED’in Tepkisi

Manşet TÜFE’nin %2,7 ile beklenti altı gelmesi, enflasyonun hedefe yaklaşmakta olduğuna dair olumlu sinyal veriyor.

Ancak çekirdek TÜFE’nin %3,1’e yükselmesi, fiyat baskılarının hâlâ tamamen ortadan kalkmadığını gösteriyor. FED, kısa vadeli veriye değil, trendin istikrarına bakacağından, bu ikili tablo piyasa ile FED arasında algı farkı yaratabilir.

2. Faiz İndirimi Beklentileri

Bessent’in “Eylül’de 50 bp başla, toplamda 150 bp indir” çağrısı, piyasada agresif gevşeme beklentisini güçlendirebilir.

Eğer FED bu yönde hareket ederse, tahvil faizleri düşebilir, uzun vadeli borçlanma maliyetleri azalabilir. Bu, özellikle faiz hassasiyeti yüksek sektörler (konut, otomotiv, teknoloji) için pozitif olur.

3. Piyasa Fiyatlaması

Piyasalar manşet enflasyonu öne çıkarıp çekirdek veriyi görmezden geldiği için, kısa vadede risk iştahı yükselebilir. Bu, hisse senedi endekslerinde yükselişi destekleyebilir ancak beklentiler gerçekleşmezse düzeltme riski de barındırır.

Dolar endeksinde (DXY) baskı oluşabilir; bu da gelişen ülke para birimlerine ve emtialara (özellikle altın) destek sağlayabilir.

4. Stratejik Yatırım Mesajı

Kısa vadede: Risk iştahı artışıyla hisse senetlerinde, özellikle büyüme odaklı sektörlerde fırsatlar olabilir.

Orta vadede: FED’in hızla faiz indirmemesi veya çekirdek enflasyonun inatçı seyretmesi, pozisyonlarda dalgalanma yaratabilir.

Koruma tarafında: Portföylerde altın ve kaliteli tahviller gibi defansif varlıklar bulundurmak, ani fiyatlama değişimlerine karşı denge sağlayabilir.

2013’te Dr. Artunç Kocabalkan tarafından kurulan İFM Medya, finansal iletişim, araştırma, stratejik iletişim ve medya alanlarında entegre hizmet sunan uluslararası bir ajanstır.

Tanımlama bilgilerini; sitemizin doğru şekilde çalışmasını sağlamak, içerikleri ve reklamları kişiselleştirmek, sosyal medya özellikleri sunmak ve site trafiğimizi analiz etmek için kullanıyoruz. Aynı zamanda site kullanımınızla ilgili bilgileri; sosyal medya, reklamcılık ve analiz ortaklarımızla paylaşıyoruz.

Fonksiyonel

Her zaman aktif

Teknik depolama veya erişim, abone veya kullanıcı tarafından açıkça talep edilen belirli bir hizmetin kullanılmasını sağlamak veya bir elektronik iletişim ağı üzerinden bir iletişimin iletimini gerçekleştirmek amacıyla meşru bir amaç için kesinlikle gereklidir.

Tercihler

Teknik depolama veya erişim, abone veya kullanıcı tarafından talep edilmeyen tercihlerin saklanmasının meşru amacı için gereklidir.

İstatistik

Bu çerezler internet sitemizi optimize etmemize yardımcı olur. Bu çerezleri kullanmamıza izin verdiğinizde, kullanıcılarımızın en çok hangi sayfaları gezmekten keyif aldıkları ve hangi ürünlerin en popüler olduğu hakkında bilgi sahibi olabiliriz. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.Sadece anonim istatistiksel amaçlar için kullanılan teknik depolama veya erişim. Mahkeme celbi, İnternet Hizmet Sağlayıcınızın gönüllü uyumu veya üçüncü bir taraftan ek kayıtlar olmadan, yalnızca bu amaçla saklanan veya alınan bilgiler genellikle kimliğinizi belirlemek için kullanılamaz.

Pazarlama

Bu çerezler, ilgisiz reklamları görmenizi engellemeye yardımcı olmak için kullanılır. Ayrıca, diğer internet sitelerini ziyaret ettiğinizde, göz attığınız, aradığınız veya satın aldığınız ürünlere dayalı olarak, A Sound Fiction reklamlarını yapmak için kullanılırlar. Bu çerezlerden bir kısmının sağlayıcıları yurt dışında bulunmaktadır. Bu çerezlerin kullanımını etkinleştirmeniz halinde çerezler aracılığıyla işlenen kişisel verileriniz yurt dışına aktarılacaktır.